本轮猪周期持续到现在,时间已经很长了,但是因为行业巨头扩产太快,导致供需关系强行拉长了周期。

其实养猪是刚需型生意,自古以来就是农牧业重要的收入来源之一,所以参与的个体和企业非常多,也就形成了猪周期。

万物之所以有周期,都是因为供需关系形成的,正常情况下市场这只无形的手,会自然调节这个周期。

按照商品猪的成长规律,正常情况下三四年就会是一个周期。

但是现在行业集中度越来越高,行业巨头规模越大,他们的成本就越低,穿越周期的能力就越强,大量个体养殖户会就会自然被淘汰。

可是当这些巨头的规模大到一定程度的时候,也就干扰了周期的正常规律。

比如牧原股份,他如果真要使劲养,可以突破1亿头,但是我们一年的生猪出栏量,也就是7亿头猪左右。

现在大家看到的牧原8100万头产能,是保守数据。

然后再加上其他巨头的产能,导致猪周期的平抑效应越来越强。

正常情况下,只要公司还能撑得住,就不会主动减产,这在任何行业都是这样的。

但是没有哪家公司能持续承担巨额亏损,比如新希望就因为撑不住,所以大幅度减产,要知道新希望当时的目标可是要赶超牧原股份的。

现在的猪行业,经过前两年的震荡,现在就暂时保持一个小幅波动的平衡,也就是在15元/公斤上下波动。

头部那十几家养猪企业,也都在有意识的控制产能,我觉得这是不长久的。

不过去年下半年的猪肉价格相对来说已经很好了,尤其是从5月中旬到8月中旬这三个月,大幅度上涨了5元/公斤。

所以去年养猪企业总算是扭亏为盈了。

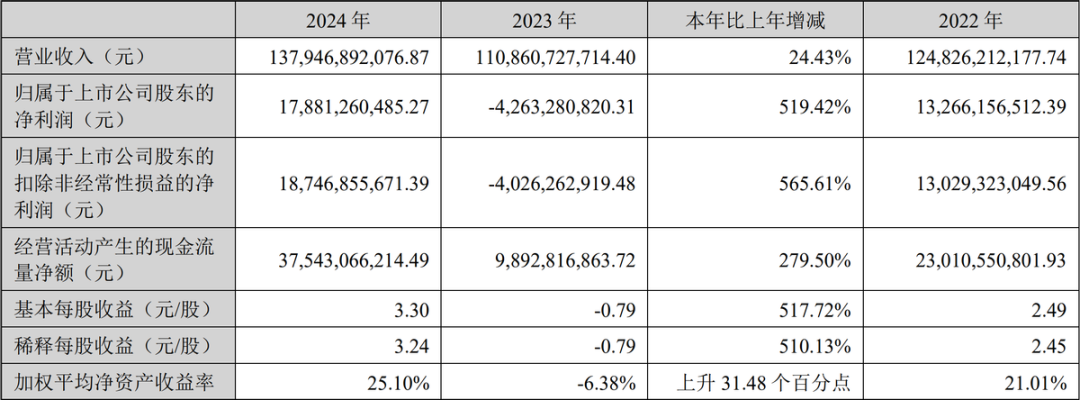

上图是牧原股份去年的业绩表现,营收1379.5亿,同比增长24.43%,归母净利润178.8亿,同比大增519.42%。

其实这种扭亏为盈严格上来说都不能用同比来表达。

总之,牧原赚钱了,而且赚的还不少,而且几乎都是下半年赚的,去年第一季度亏了24亿,第三季度赚了32亿,差不多就抵消了。

也就是赚钱的时候平均每个月差不多要赚30个亿,都已经超过了2020年的巅峰时期。

生意好自然就使劲让猪出栏。

去年牧原的生猪销量达到7160万头,远超2023年,其中商品猪6547.7万头,仔猪565.9万头,种猪46.5万头。

从价格上来看,去年5月份之后,商品猪价格就没低于过15元/公斤,而且6、7、8、9、10、11月的价格都很不错。

然后还有很重要的一点,牧原的成本也成功降下来了,之前的目标是2024年降到13元/Kg之下,按照公司的说法是做到了。

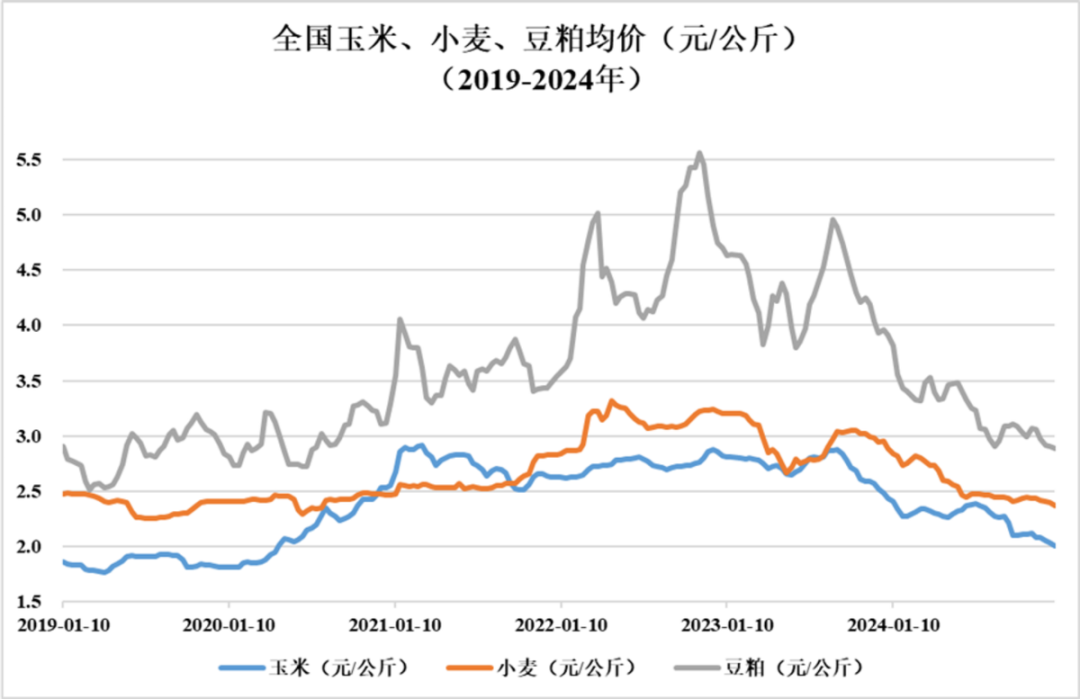

不过这里面有个很重要的原因是饲料成本去年下降比较大,因为去年的玉米、小麦、豆粕价格下降了不少。

如上图所示,尤其是豆粕价格,自从2023年达到高位后,整体上就一直是下滑的,到2024年依然还是这个趋势。

如果按照牧原今年的计划,成本要继续降到12元/Kg,不要觉得牧原是异想天开。

上面这张图老朋友应该很熟悉了啊,因为我放过很多次了。

按照牧原股份的说法,当时每头猪还有600元的成本下降空间,现在大概算一算,已经完成目标的一半了。

虽然越到后面压缩成本越困难,但可能性还是有的。

饲料方面取决于原材料的价格,这个牧原没法完全控制,只能说在饲料配方中尽量少用豆粕,都用合成生物来增加营养。

但是其他方面是可以努力的。比如育种技术一直都是牧原引以为傲的高科技,这个我之前很详细的讲过牧原是如何育种的,而且还不止一次。

再比如健康管理,这一块是牧原今年要攻克的重点,要知道集中养殖如果发生某种传染病,损失是非常大的。

所有规模型养殖场,每年都会大大小小出现这样的状况,每年都会有一大批猪需要无害化处理,好在无害化处理一般都有补贴。

那么健康管理更先进一点,每年少处理一点生猪,自然就节约成本了。

然后还有管理效率,这个各行各业都在发生,反正是在往智能化上面靠。

从今年的表现来看,这个降本计划是在稳步推进的,今年1月份牧原的成本是13.1元/Kg,2月份的成本是12.9元/Kg,后面每个月再讲0.1元/Kg,就完成目标了。

这其实是很恐怖,知道为什么吗?

如果牧原今年真能做到,我们来大概估算一下,也就意味着未来每头猪还能比现在多出240元的利润。

假设今年的猪价和去年一样,再假设牧原今年的出栏量也跟去年一样,那么每头猪能赚490元,总共6548万头猪,这里就是320亿的利润。

如果再加上仔猪和种猪,至少也有350亿以上的利润,那就是真的月入30亿。

如果再脑洞大开一点,如果哪天真的做到了当年每头猪降本600元的目标,利润又会是多少?

那牧原就不是2000亿市值了,所以我说有点恐怖。

如果只看今年1月和2月,还真有点这个势头。

今年1~2月,商品猪销量1146万头,去年同期销量1054万头,今年价格14.76元/公斤,去年同期价格13.84元/公斤。

这是量价齐升啊,按照这个趋势,那不是今年要奔着400亿的利润去了?

当然这是开玩笑的,不会有这么夸张。

首先就算今年牧原的成本能降到12元/Kg,那也不是全年的平均成本,去年的平均成本是14元/Kg,今年最多也就13元/Kg。

然后猪价这个东西,就跟股价一样,没人能预测明天是涨还是跌,前两个月的价格超过去年同期,也不代表以后会一直超越。

销量倒是没问题,经过去年的回血,牧原肯定不会减产。

不过扩产应该也不至于,按照公司计划,今年的负债要降到100亿以内。

另外现在不少人在讨论牧原股份准备去香港上市,我也求证了,到目前为止,还没有准确的官方信息。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

本文作者可以追加内容哦 !