日发精机 人形机器人 + 减速器 + 工业母机

一大早做的机器人首板,机器人已经是强弩之末了,昨天的奋达科技没有溢价,就能看出机器人整体强度在走弱,打这个机器人首板,错过了核电方向的发酵.

1、2月24日投资者活动关系记录表:公司数控螺纹磨床可用于加工新能源汽车、人形机器人、工业母机等行业的丝杆与螺母,高效且精度符合客户要求,获得了客户的认可。23年11月6日互动:公司可提供减速器里面的轴承加工设备,已服务众多减速器生产企业(如苏州绿的,宁波中大力德,嵊州来福等)。公司数控螺纹磨床于2023年研发完成,用于加工新能源汽车、人形机器人、工业母机等行业的丝杆与螺母,高效且精度符合客户要求,获得了客户的认可。

2、公司是一家从事数字化智能机床及产线、航空航天智能装备及产线、智能制造生产管理系统软件的研制和服务,以及航空航天零部件加工、航空MRO、ACMI及飞机租售等运营服务。

3、24年3月26日互动:公司已连续多年分别为万丰奥威和万丰锦源旗下公司提供数控加工设备,包括立式加工中心、卧式加工中心、立式数控车床及卧式数控车床等。目前与青岛万丰航空在洽谈复材加工用的高架桥式五轴龙门项目。

海昌新材 机器人 + 粉末冶金制品

20厘米机器人标,排板排进去的,这个标不应该参与的,早上去排时候,还是没意识到 机器人板块已经日暮西山了。尾盘资金抢跑了,没炸多亏他有金属概念,续了一下命,明天溢价堪忧.纯正机器人概念已经没办法玩了,越正宗越容易补跌.

1、公司主营粉末冶金制品的研发、生产和销售。主要产品有零部件、齿轮箱、CVVL系统、发动机内外转子、机械真空泵、油泵转子、齿毂、链轮、传动齿轮、减震器、电子手刹齿轮、阀座、卸载套、定位圈、结构件、配重块、单向轴承、结构件。

2、据证券时报24年11月7日报道:据海昌新材官微,公司董事长周光荣表示,公司MIM、粉末冶金产品在无人机的转轴、齿轮箱、变速器等方面均有应用,低空经济领域产品未来会对公司业绩有比较大的贡献。在人形机器人领域,公司布局机加工小模数精密齿轮及执行器变速箱业务,正是因为想在人形机器人上有进一步发展。

3、22年5月19日接受调研时表示:公司新设子公司扬州海越精齿精密科技主要研发电动工具用精密齿轮、工业机器人用精密零部件等,2022、2023、2024三年预计形成销售收入分别为1000万、5000万、1亿人民币。

$哈焊华通(SZ301137)$ 核电 + 海工装备 + 此前收购中达金属60%股权 + 国企

核电属性加分,导致的反包,早盘核电题材非常强势,就留了一下. 明天做个溢价砸盘处理

1、公司主营业务为从事熔焊材料的研发、生产与销售。据24年半年报:目前,焊丝等焊接材料已广泛应用于船舶、轨道车辆、汽车、石油化工、工程机械、压力容器、海洋工程、航空航天、核电、水电等众多领域。22年3月24日互动易:我公司产品有用到海工装备领域。

2、24年12月25日晚公司公告,公司董事会审议通过了《关于以增资扩股方式收购海盐中达金属电子材料有限公司60%股权的议案》,同意公司以自筹资金1.22亿元认购海盐中达金属电子材料有限公司。本次交易完成后,公司将持有中达金属60%的股权,中达金属将成为公司的控股子公司,纳入公司合并报表范围。

3、公司属于国有企业。公司的最终控制人为国务院国有资产监督管理委员会。

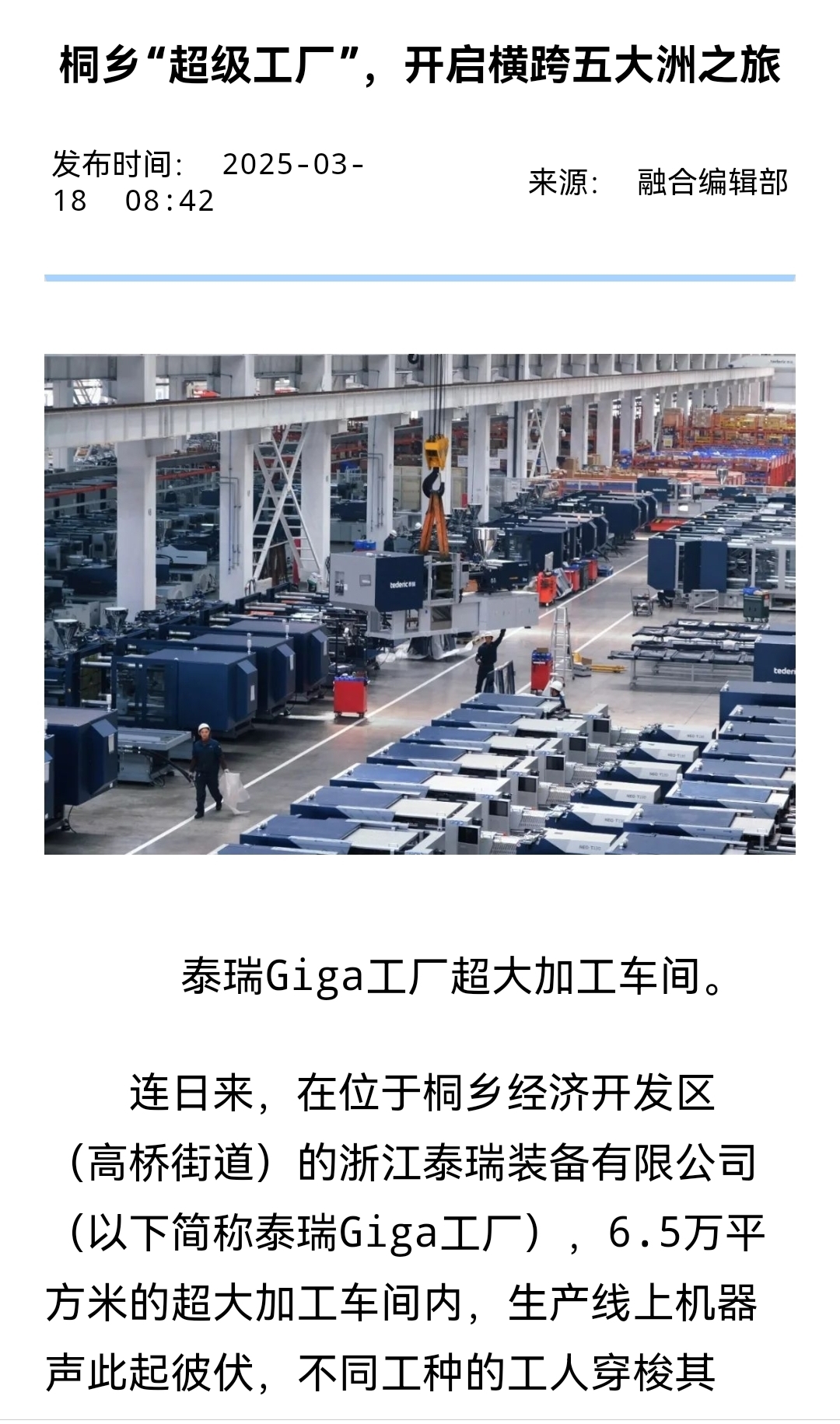

泰瑞机器 新型工业化注塑机 + 一体化压铸

桐乡超级工厂被当地大力宣传,本身就是庄股,机器人日暮西山的环境下,在不拉,就没有机会去拉了,马上4月份就是暴雷季节了.算是机器人方向末班车,一波流预期,开不了一字加速,明天就是不及预期。

1、公司是塑料注射成型设备(以下简称注塑机)的制造商和方案解决服务商,专业从事注塑机的研发、设计、生产、销售和服务,并为下游应用领域提供注塑成型解决方案。注塑机是塑料制品行业的重要生产设备,制造的塑料制品被广泛应用于汽车、家电、3C、包装、物流、医疗、城市建设、环保等领域。

2、据24年半年报:公司压铸机产品已取得技术攻关成果,首台4500T大型压铸机已通过客户试模验证测试并签订了合作协议,2024年初发布第二台4500T压铸机,同时,针对新能源汽车一体化的7200T超大型压铸机及其他规格产品将陆续推出。

金城医药 新型烟草 + 合成生物 化工

涨价概念,偏向化工题材,王子新材2板, $中毅达(SH600610)$ 2板,尤夫股份3板,连板可以不做,但是还是要看,早盘核电题材发酵完毕 空窗前,连板区域了化工的梯队逐步形成,那么首板化工,可以留意了,20厘米优先考虑,保险起见上板瞬间秒排. 封死后马上可以留意到主板10厘米的润都股份跟风首板. 化工这条线 就要继续给予一定关注。

$苏利股份(SH603585)$ 百菌清+化工 估值修复

一、百菌清涨价逻辑:供需错配下的“农药黄金周期”

价格暴涨67%的底层逻辑

当前百菌清价格已从2024年5月的1.6万元/吨飙升至2.6万元/吨,涨幅达67%,且库存告急、南美大豆锈病防治需求激增,供需缺口持续扩大。参考上一轮周期(2019年高点5.75万元/吨),本轮涨价空间仍超120%。

核心驱动:全球仅4家头部企业掌握百菌清产能,环保政策限制新产能审批,而需求端因南美种植季(9月-次年1月)和病虫害高发,形成刚性缺口。

苏利股份的产能弹性

公司现有百菌清产能2万吨(江苏+宁夏基地),每涨价1万元/吨可增厚净利润1.6亿元。若价格回升至历史高点5.75万元/吨,对应净利润弹性可达5.12亿元,相当于当前市值的20%。

二、PB仅1倍的化工黑马:财务安全垫与成长性共振

估值洼地:PB历史分位数低于10%

截至2025年3月25日,苏利股份市净率(PB)仅1.06倍,显著低于行业平均1.8倍,且处于上市以来最低10%分位。其净资产规模达32.13亿元,资产负债率长期控制在40%以下,流动比率超1.8倍,财务风险极低。

成长性双击:宁夏基地释放30亿增量

宁夏二期项目预计新增2万吨农药原药和1万吨阻燃剂产能,达产后年收入增量达10亿元,叠加在建工程17.2亿元(超固定资产规模),未来3年产能翻倍可期。此外,公司布局新型杀菌剂啶酰菌胺和环保阻燃剂,技术壁垒高、毛利超40%。

三、估值重塑:从“亏损阴影”到“戴维斯双击”

PE/PB/PS三视角测算

PE法:2025年净利润预期2.0-2.5亿元,给予化工修复期18-22倍PE,对应市值36-55亿元(当前市值仅25.3亿元);

PB法:净资产增长至34-35亿元,1.2-1.5倍PB对应40.8-52.5亿元;

PS法:营收58-60亿元,1.2-1.5倍PS对应69.6-90亿元。

综合合理估值:40-60亿元,较当前股价存在45%-110%上行空间

化工板块最后的洼地

苏利股份兼具“低估值+高弹性”特征,PB仅1倍的安全边际与百菌清涨价逻辑形成罕见双击。若2025年净利润突破2.5亿元,市值有望冲击60亿元(对应股价29.3元),较现价14.47元翻倍可期。当下正是布局“农药中的宁德时代”的关键窗口期。

江天化学 化工20厘米 尾盘首板套利.

帅丰电器 AI家电+智能厨房电器 + 高股息+AGV搬运机器人

早上加仓一笔,看好家电消费补涨.

止盈卖出 读客文化,奋达科技

止损割肉卖出 福达股份。

减仓卖出 创耀科技

本文作者可以追加内容哦 !