这几天,什么事情和大家的关系最大?

答案是消费贷!

关于消费贷,大家看到的观点是什么样的?

——引导投资?

这消费贷利率都干到了2.4%,比房贷利率、比大A优质股平均回报率还低!

这特么是让我消费吗?

这是诱惑我去投资!

——银行急了?

2024年银行的净息差已经低于安全警戒线的1.8%,只有1.5%,

那么,银行亏本怎么办呢?

用2.4%利率的消费贷,对冲152万亿1.55%左右的存款利息,利润不高,但苍蝇腿也是肉,这是给银行“回血”啊~

..........

那么,上述种种观点对吗?

我们明确的告诉大家,上述两种观点叠加到一起,连一半都没说对~

想看懂中国的政策,一定要学会从宏大视角俯视960万公里,才能看清脉络和全貌!

那么,个人消费贷额度提高至50万,这件事意味着什么?

意味着中国资产价格必涨!

01

首先,内需消费与个人消费贷的关系

[提振消费]这件事的源头,始于2022年4月10日引发的《中共中央、国务院关于加快建设全国统一大市场的意见》!

换句话说,从2022年,或者更早之前,从更宏大的视角看,扩大内需、扩大内需消费就已经成了“战略目标”

而个人消费贷额度的提升、消费贷利率的降低,不过是“战略目标”的一环而已!

从时间维度看,扩大内需会分三步走,分别是短期现金刺激、中期产业转型、长期收入分配改革!

中期产业转型和长期收入分配改革,之前的文章分析过,今天就不赘述了!

重点还是和大家说说,短期现金刺激:消费贷这件事!

消费贷额度最高50万、最长年限7年、最低利率2.4%这一系举措,就是扩大内需的短期现金刺激而已!

江苏银行率先推出新客年化利率低至2.58%的消费贷产品;招商银行闪电贷利率从去年的3.4%降低至2.58%,最高额度也提升至30万元。宁波银行放出了“大杀器”,该行的某贷款业务叠加优惠券后,利率低至年化2.49%。

那么,银行如此大力度的落地消费贷政策,带来的影响是什么?

放水养鱼

这个维度给大家举几个例子吧!

——租金回报率

一线城市的高租金回报率的公寓,销售价格在50万/套到60万/套,月租金在2600元/月到3000元/月!

文章写到这里,有些伙伴会问:6%的租金回报率可能吗?

我可以肯定的回答:不仅可能,而且是事实!

所以,发现了吗?

6%-2.4%=3.6%,

这里就有3.6%的回报,不仅跑赢了存款,还跑赢了2025年CPI通货膨胀率目标2%。

所以,消费贷这件事,第一个吸引力就是:

这贷款的利息,真的太低了!

——茅草屋的价格

龙城的房价在过去20年到底涨了多少?

保守的讲,不低于10倍

但我想告诉大家,比10倍价格上涨更牛掰的地方在于:房价的复合增长率!

复合增长率与年均增长率并不是一回事,

复合增长率简单粗暴的理解就是民间的[利滚利]

那么,龙城的房子复合增长率是多少呢?

——2008年

2008年全国商品房的价格是3576元/㎡,2018年是8544元/㎡,10年的复合增长率是9.1%;

——北京

2001年北京的商品房价格是3000元/㎡,2020年是60000元/㎡,20年的复合增长率是17.8%;

更多的城市我就不写了,反正大家都清楚,中国GDP前30城市的茅草屋价格年复合增长率不会低于全国平均值9.1%。

所以,关于消费贷[精算]这两个字就显得特别重要了!

因为通过精算,我们会发现“消费贷”这件事很值得玩味!

第一个玩味的地方在于[额度]

来,大家一边看下面图,一边思考我的问题:中国GDP前20的城市,按照城市均价计算,其首付区间大概在30万到50万!

换句话说,消费贷设置的门槛30万、50万刚刚好可以买入中国GDP全20城市16座城市均价线的产品!

我这里为什么强调均价线?

因为城市均价线的房产,必然不是远郊或者垃圾房,最低限度也是第一梯队边缘的房子!

同时,消费贷的额度提高到50万之后,就可以摸到一线城市第二梯队的房子!

第二个值得玩味的地方在于:单利和复利

消费贷的利率2.4%至2.58%是单利,不存在利滚利,可住宅价格在过去20年是复利9.1%。

这还是全国商品房平均价的复利,如果按照北京、上海、深圳复利17%到20%计算,

买房持有10年到20年,利滚利最低在7%以上!

所以,当消费贷在手机端app可以简单操作,利率低至2.4%,最长7年的条件出来之后,我特别想问:

谁会拿着30万或者50万去KTV点,一掷千金的消费啊?

文章至此,我就不延展了,反正大概的意思大家也看明白了!

消费贷、消费贷,虽然名字叫做消费端,但总有一种“下饵料”的感觉!

也就是放水,养鱼,下饵料!

就像脱光了不流氓,谁看谁流氓一样,反正我叫消费贷,但你消费还是投资,不关我事~

换句话说,大千世界各凭本事,敢借消费贷50万去会所点,也是艺高人胆大;

敢借消费贷50万去“博弈窗口期”,想着搏一搏单层变摩托,也是胆大艺更高;

但不管哪种情况,比高额度和低利率更值得玩味的地方在于:她叫消费贷。

就是你要真拿30万或者50万去消费,就感觉和败家子差不多了。

但不消费,去搞钱,这又不符合明晃晃的流程和制度,所以我只能说:

朋友,欢迎来到表里不一的成人世界

02

其次,消费贷仅仅是开始,不是结束!

文章看到这里,如果大家以为任何人打开手机APP都能瞬间到账30万或者50万,那也是:很傻、很天真!

因为这一轮大放水,和2008年的4万亿,2015年棚改货币化安置的3年7万亿完全不一样!

这一轮放水,堪称:精准滴灌式放水!

这个维度,给大家分解的说说!

——个人端就是消费贷

什么人能拿到消费贷?

一二线城市稳定职业者,

这群人年纪大概在20岁到45岁,其中74%的人群收入在5000元到15000元!

所以,结合消费贷50万的额度,和能拿到贷款的人群,两者叠加之下,就是:

让城市的中坚力量尝试加杠杆改命,

赚了呢?连本带息偿还,

亏了呢,也不敢欠利息,因为怕抽贷!

所以,成人世界除了表里不一,还有“以大对小”的算无遗策

——企业端

既然是精准滴灌式的放水,那么除了个人,一定还有企业!

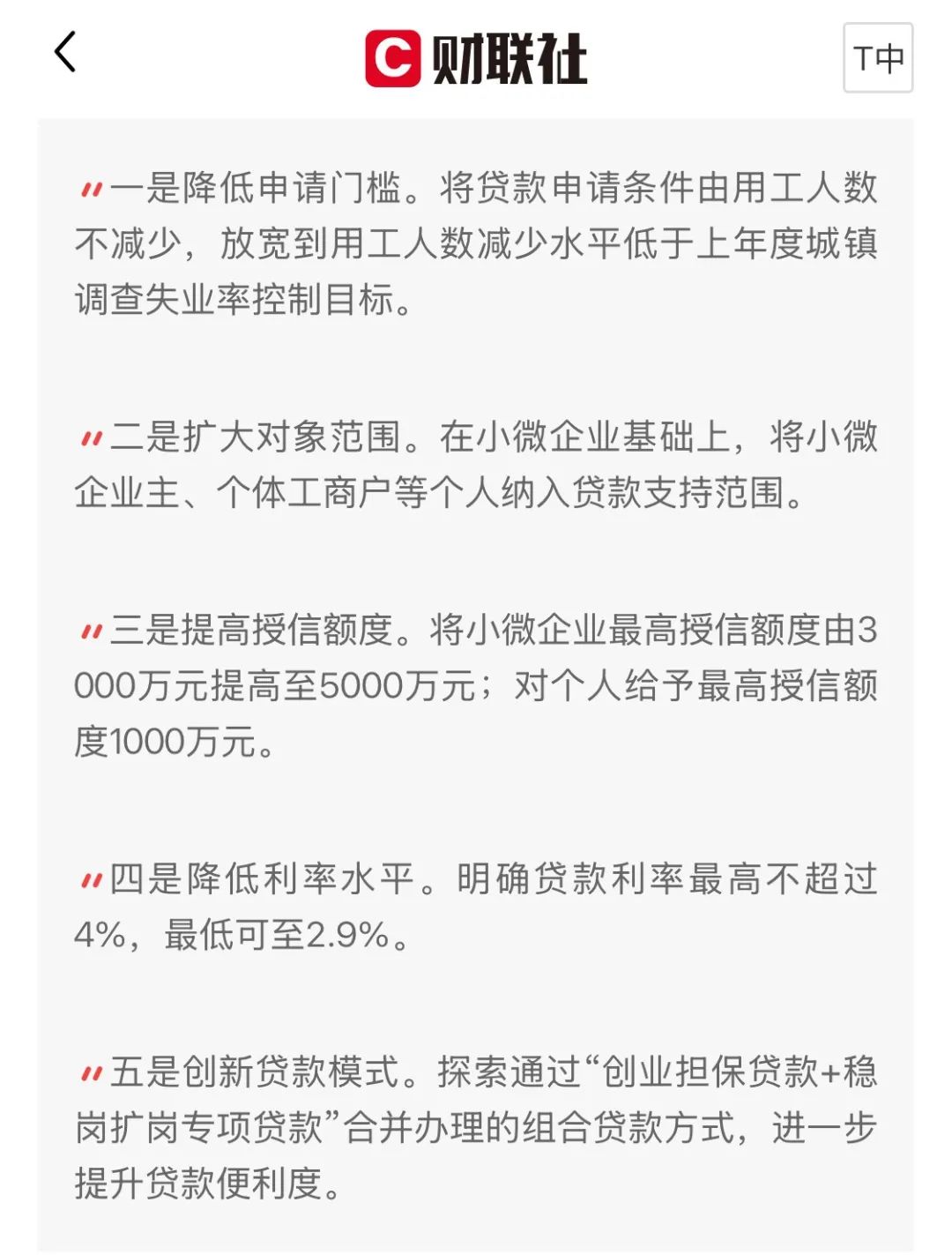

——3月24日,人力社会资源部印发《关于进一步加大金融助企稳岗扩岗力度的通知》明确:

个体工商户、小微企业主均纳入贷款范畴,

其中小微企业贷款额度是3000万到5000万,个人最高贷款是1000万,最低利率2.9%。

那么,在中国小微企业的界定是什么?

纳税所得不超过300万,

也就是说,企业扣税之前的利润是300万!

现在,针对这种小微企业,也开启了贷款便利度!

我只能说,黄河之水天上来,这拿个盆就能接水啊!

——产业维度

自从杭州六小龙横空出世,围绕数字经济、通用人工智能产业维度的创业基金就好像雨后春笋一样!

如广州人工智能产业基金、比如杭州科创基金突破两千亿.....

这些基金,其本质就是给规模更大,技术更成熟的企业投钱,所以也属于放水的一部!

——大基建维度

300个城市的城中村改造,叠加2000年以前的老旧小区纳入城市更新范畴......

这些维度的内容,关心房子的伙伴都清楚,我就不细说了

那么,什么是大家不清楚的呢?

就是各个城市重大工程的投资!

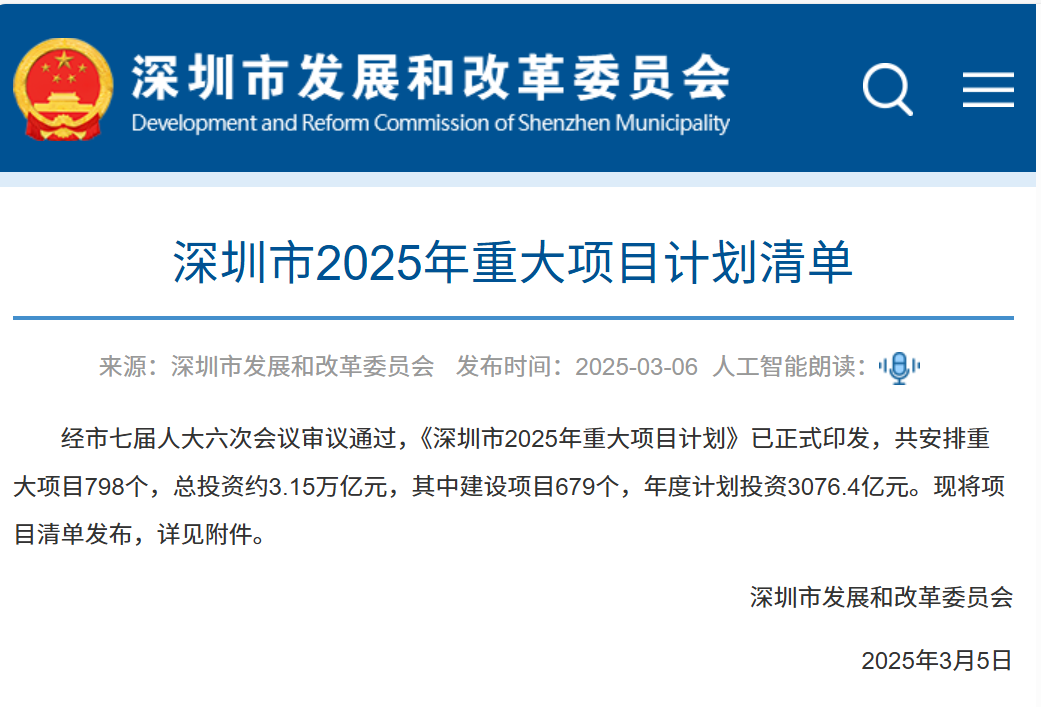

以深圳为例——

启动798个重大醒目,总投资3.15万亿,年度投资3076亿!

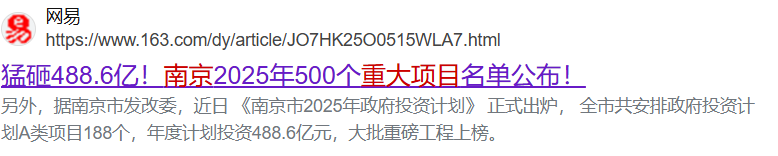

比如南京——

猛砸488亿,启动A类项目188个

.............

除了文章所述的内容,精准滴管式放水还有股市的互换便利、铁饭碗补发工资、低保户发放钱.........

总而言之,为了能将水放给有需要的人,我们切割了人群、企业类型,产业类型、投资渠道,力求“药到病除”

那么问题来了:

当黄河之水,从天而降,又从不同的渠道向下流淌,最终的结果是什么?

答案是万物皆涨!

而房子价格上涨,只不过是万物皆涨的一物而已!

03

最后,说几点:

1、涨与涨的不同

中国楼市已经从增量时代走入了存量时代,

存量时代就是有限资源的竞争!

所以,未来就变成了城市与城市对存量的人口、产业、资金、技术的竞争,

所以,没有全面普涨,只有普跌分涨。也就是只要少部分头部城市还具备上涨的势能!

如果以时间为轴,站在20年后,全国的房子都会因为通胀而上涨,但有些城市价格上涨之后,连利息都赚不回来!

所以,以前是遍地黄金,现在是沙子里面挑黄金,逻辑完全变了。

2、放水已经开始

如果说2024年的926是表态,那么12月大会的逆周期调节就是明确方向。

而2025年的305大会明确的11.86万亿就是行动方案的源动力!

现在大家看到的个人消费50万也罢、小微企业贷款1000万也好,其底层逻辑就是要提振消费,实现扩大内需的战略目标

所以,50万的消费贷仅仅是开始,中国优质资产价格必涨!

3、分化

每一轮经济周期,穷,会变得更穷,富,会变得更富,其中的差距,除了认知,就在于接水的“”“盆子”

本文作者可以追加内容哦 !