【文章多用于个人学习,意在了解上市公司主营、题材相关度、相似公司等,顺便整理成文。信息均来自于公开资料,非抄袭搬运,非小作文。不构成投资建议,千万千万不要把文章作为买卖依据,股市有风险,入市需谨慎】

概况

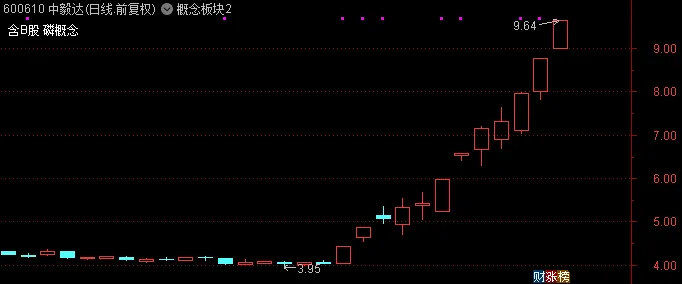

(本来计划上周末研究写这票的,结果贪玩了,自己也没细研究,错过了周一湖北宜化的补涨,作孽呀!!!今天马后炮补上。)

中毅达12个交易日上涨139%,它的概念少得可怜,只有磷化工一个,那么它大涨的背后究竟是怎样的逻辑呢?

主营分析

中毅达的主营很容易理解,以季戊四醇系列为主,食用酒精和三羟甲基丙烷系列为辅。

三羟甲基丙烷在营收占比不多,简单介绍下,其系列产物广泛应用于涂料、胶粘剂、塑料、医药等领域。高端润滑油、沙发中的记忆棉等都有它们的身影。

今天主要说的是,季戊四醇系列。

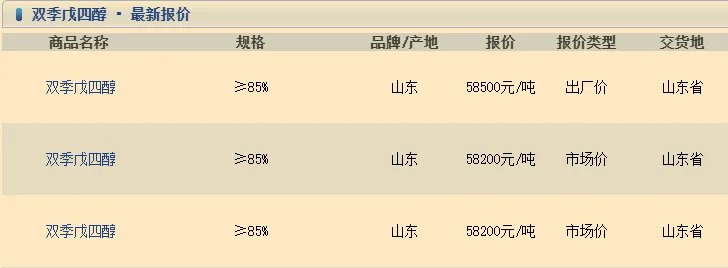

因为AI,季戊四醇站上了风口,双季戊四醇的价格从去年的2万元每吨,涨到了现在的6万元每吨。这是怎么回事呢?

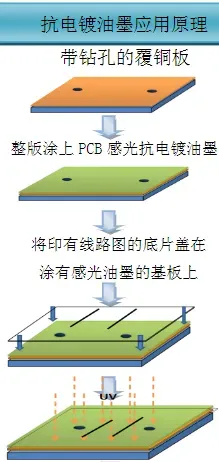

众所周知,玩AI,就得有算力,要算力就得有数据中心,要数据中心,就得有服务器,要服务器,就得有PCB板,而且是高精度的PCB板,而高精度的PCB板必须一样东西,那就是——双季戊四醇。

双季戊四醇是季戊四醇系列产品中的高端产品,可以加工,做成光固化PCB油墨,简单来说,就是PCB板的一种涂料。

随着今年数据中心的迅猛发展,双季戊四醇需求也快速增长。

而巧合的是,季戊四醇系列产品,在需求端高增长同时,供给端竟也出现了萎缩。

湖北宜化是国内最大的季戊四醇生产商,有6万吨的产能。

但因长江环保问题,其4万吨产能计划于2025年6月搬迁,预计2026年4季度复产;湖北宜化计划新建3万吨产能,但是要在2025年底,才能建成。

此外内蒙古某企业3万吨季戊四醇产能2024年10月停产升级,预计2026年复产。

据券商研报介绍,行业库存趋近于零。

换而言之就是,中毅达躺赢了,它有4.5万吨的季戊四醇产能,是国内第二大生产商。

可以说,到2025年底,供小于求的状况都不会发生改变。后续,如果季戊四醇系列产品继续涨价,概率是很高的。

并且需要注意的是,双季戊四醇产品在PCB板的成本占比很少,只占不到1%,也就是说,即便双季戊四醇翻倍,PCB板的成本增加也不过1%。

双季戊四醇的涨价,对终端成本影响很小,PCB板生产商并不会因为其涨价而少用或者不用双季戊四醇。

这一点,和2024年正丹股份的TMA涨价、2017年方大炭素的石墨电极涨价很相似,简单来讲就是,下游对产品价格不敏感,所以价格涨价的空间大。

小结

数据中心的迅猛发展导致高端PCB板需求加大,进而导致双季戊四醇需求量大增。

同时,湖北宜化的的产能搬迁,以及部分国内厂商的停产,导致季戊四醇系列供给变少。

进而,双季戊四醇价格暴涨,不排除后续继续上涨的可能。

主营相似的公司

湖北宜化:季戊四醇年产能6万吨,全球第二、亚洲第一,双季戊四醇产能占比高;但会因搬迁导致供给断档。

金禾实业:季戊四醇年产能2万吨;营收占比不高。

键邦股份:公司的季戊四醇酯系列作为增塑剂或稳定剂,已规模化应用于全生物降解地膜等场景,助力解决传统塑料污染问题;营收占比不高。

云天化:有生产季戊四醇产品(产能没查到);营收占比不高

题材相关度

磷化工:★1星 拟收购的福集团拥有磷矿储量3.6亿吨,后终止重组。

(就一个磷化工概念,还不沾边)

总结

双季戊四醇的价格从2万元每吨涨到6万元每吨,中毅达躺赢。

但同时也需要注意中毅达已经涨高了,并且,明天涨5%会面临严重异动的考验。

$中毅达(SH600610)$ $湖北宜化(SZ000422)$ $金禾实业(SZ002597)$

再次提示:本文为上市公司主营、题材相关度、相似公司等信息的客观梳理,不构成任何投资建议,千万千万不要把文章作为买卖依据。如果可以的话,请多点赞+关注。

本文作者可以追加内容哦 !

这波十倍