2025年开年,结构性心脏病领域正以惊人的加速度重塑全球心血管产业格局。

随着爱德华生命科学最新财报披露TMTT业务全年收入同比暴增78%,雅培结构性心脏病业务销售额突破22.5亿美元,头部企业财报印证了该赛道正从"技术验证期"迈向"规模化兑现期"。

聚焦国内,在医保控费与国产替代2.0的双重逻辑下,中国创新力量开始改写全球竞争版图,以健世科技为代表的一众创新医疗器械厂家,正在打开结构性心脏病介入治疗的全新想象空间。

近日,健世科技发布2024年财报,亏损1.78亿元,较2023年大幅收窄52.2%,截至2024年12月31日,账面货币资金7.08亿元的充裕储备,为即将到来的商业化战役以及其他产品临床试验筑牢护城河。

这份财报释放的关键信号在于:2025年将成为健世科技从研发驱动转向商业化兑现的转折年。

短期,Ken-Valve正式进入商业化阶段,健世科技即将迎来首个业绩兑现的关键节点。中长期,LuX-Valve Plus等产品向全球化价值链条延伸,也在不断打开公司的想象空间。

当技术突破与商业化势能形成共振,健世科技的价值释放或许才刚刚开始。

1、Ken-Valve的变现倒计时,技术+渠道构筑盈利释放点

经导管主动脉瓣置换系统Ken-Valve的商业化进程,正掀起国产高端器械的颠覆浪潮。

当前TAVR领域呈现鲜明反差:全球绝大多数的主动脉瓣反流患者缺乏有效介入治疗方案,同时反流适应症TAVR产品渗透率远低于狭窄市场,这一结构性矛盾让Ken-Valve的稀缺性价值愈发凸显。

自年初获批国家药监局上市注册后,与市场上现有的适应主动脉瓣狭窄的TAVR产品不同的是,Ken-Valve凭借创新的技术和差异化布局反流正不断突破现有TAVR产品适应证边界。

例如,多规格设计以及大尺寸优势预计能覆盖广泛主动脉瓣反流(或合并狭窄)的患者人群。Ken-Valve一体式定位键设计,锚定稳固;再加上防漏环的设计,预计能降低术后瓣周漏发生的概率。其输送系统的设计预计能缩短术者的学习曲线以及器械操作时间,有助于产品的商业化推广。

当然,技术突破的最终价值必须通过临床转化实现。

目前,健世科技建立的超30位独立医生和带教术者,以及百人级多学科团队(MDT)术者建设构筑的学术网络,已在近百家核心医院完成Ken-Valve的术式教育和推广,为后续市场放量储备了关键临床资源。

在市场策略层面,健世科技正构建起双重竞争优势:前端通过多个省、直辖市、自治区的挂网快速打通入院通道,后端依托自建学术网络深化终端渗透,预计将于2025年上半年实现商业化植入。

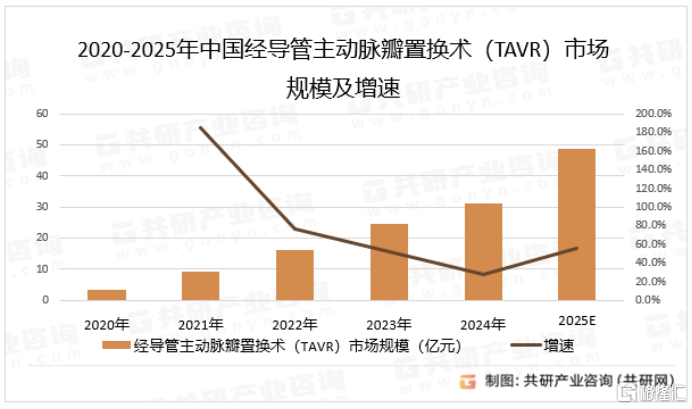

高市场增速正助力Ken-Valve打开市场空间,共研网预计2025年中国经导管主动脉瓣置换术的市场规模将同比增长48.6%。同时,弗若斯特沙利文数据显示,目前我国TAVR的市场渗透率约为0.3%,而美国市场渗透率为23.4%,相较之下国内TAVR还有很大市场增长空间。

数据来源:共研网

当国内大多厂家仍聚焦于主动脉瓣狭窄的竞争时,Ken-Valve的技术优势和商业效率,正在将主动脉瓣反流群体转化为真正的增量市场。

2、从临床突破到商业准备,LuX-Valve Plus瞄准全球近千亿市场

看到未来其他值得期待的核心产品,如核心产品经导管三尖瓣介入置换系统LuX-Valve Plus,就已展现出破局全球市场的技术势能。

凭借差异化创新路径,目前LuX-Valve Plus在中国大陆已完成注册临床试验一年期随访并正积极按照国家药监局注册审批要求递交数据,其全球化布局已形成三箭齐发之势——美国临床试验稳步推进、欧洲临床完成入组,来自多国临床中心的积极反馈印证了其普适性技术优势。

而支撑这一全球化野心的,是LuX-Valve Plus在临床价值上交出的硬核答卷。

美国TCT 2024披露的TRAVEL II一年期随访结果显示,LuX-Valve Plus在进入更长的临床观察期后保持较低的安全性事件发生率,有效性持续提升,带来持续的临床获益。TRAVEL II一年期临床随访结果体现了LuX-Valve Plus在中长期的临床表现优异,在进入更长的临床观察期后保持较低的安全性事件发生率,有效性持续提升,使得患者的心功能和生活质量进一步改善,带来持续的临床获益。

随后在2024年伦敦心脏瓣膜介入治疗会议(PCR London Valves 2024)上,TRAVEL II中大瓣环患者的一年期临床随访结果显示,LuX-Valve Plus在大瓣环患者应用中保持了相似的操作时间和成功率,不仅在术后一个月期有效减少了三尖瓣反流、显著改善了患者的心功能,同时在随访至一年期时依然维持极低的新增起搏导线植入率。

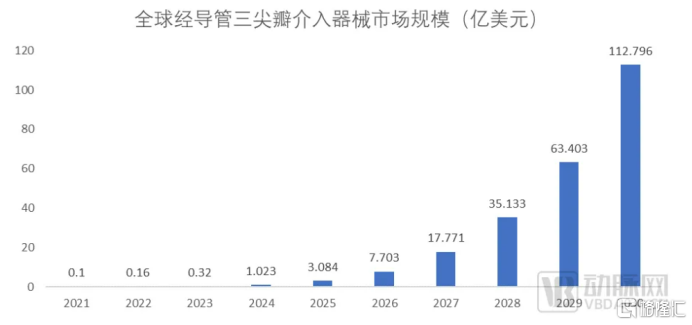

更具战略意义的是,健世科技同步亦在进行大规模商业化准备活动,能够满足全球三尖瓣反流患者庞大、急迫的治疗需求。蛋壳研究院数据显示,2030年全球三尖瓣介入器械市场规模将增长至112.8亿美元,折合人民币超800亿元,2021年至2030年的CAGR达118.35%。

数据来源:蛋壳研究院,动脉网

截至2024年底,公司就LuX-Valve系列产品在全球累计培养超过90位独立医生和带教术者,完成超320家核心医院的临床能力建设,其中海外市场覆盖近100家标杆医院。其中在中国大陆累计培养超过50位独立医生和带教术者,累计拓展了逾220家于学界及业界具备影响力的医院,覆盖中国大陆超过30个省、直辖市及自治区;在除中国大陆以外的国家和地区,累计培养超过40位独立医生和带教术者,并在近100家具备影响力的医院成功完成植入术式或疗法推广,全球影响力持续提升。

这种以技术输出带动标准制定的模式,正在打破欧美企业长期主导的瓣膜介入治疗格局,为全球商业化储备了可复制的中国经验。

结语

在笔者看来,在跨国巨头加速产品迭代、中国创新势力集体崛起的竞合生态中,健世科技这类兼具技术突破能力与商业落地效率的企业,或将在新一轮产业周期中占据价值制高点。

着眼2025年,作为健世科技的商业化元年,公司将积极开展Ken-Valve的商业化工作,并进一步深化LuX-Valve Plus的全球化战略,为即将到来的商业化做好前期准备工作。

其实早在2024年,公司已然前瞻性地开启了商业化筹备进程,持续打磨自身综合实力,全力驱动国际化战略落地生根。

为配合产品未来全球商业化的发展目标,公司全方位升级了生产制造体系,构建起契合国际标准的管理体系,产能与生产良率得以大幅提升。与此同时,公司积极落实多项降本控耗举措,切实保障生产效率稳步上扬。在供应链一环,公司持续建设并优化全球供应链体系,产品在全球市场的供货效率显著提高,轻松应对海外市场需求的迅猛增长。

凭借在中、美、欧等主流市场的产品注册经验及对各地监管要求的深刻理解,公司持续打磨研发技术水平与生产工艺,接轨国际化的管理视野与研发能力,既确保产品安全有效,又在量产后稳固了产品质量的稳定性。此外,公司全方位完善知识产权的全球布局,筑牢知识产权保护壁垒。

更具想象空间的是,当爱德华生命科学凭借TAVR技术构建起千亿美元市值帝国,健世科技展现出的一系列治疗结构性心脏病介入产品的自主创新研发能力亦在持续释放价值。

相信除LuX-Valve Plus、Ken-Valve以外,随着后续健世科技如二尖瓣介入修复产品JensClip等管线逐步商业化落地,资本市场或将重新校准健世科技的估值坐标系。

本文作者可以追加内容哦 !