最近投资圈的热瓜,自然是段永平抄底英伟达了,

3月19号他晒出了自己的操作,用92元的成本,买入了大量英伟达股票,

但这引起了很多人不解,因为英伟达股价明明是116元,他是怎么做到的?

关于这事,其实涉及到一个小众的圈子,一般只有高手才会灵活使用,

那么今天我便来给大家做一回硬核科普,

…………

首先段永平在买入英伟达正股的同时,也卖出了它的看涨期权,

他买正股花了1160万美元,但同时卖英伟达的看涨期权,又给他带来了240万美元的收入,

所以这么算下来,他总共的投资成本就只有920万美金了,持股成本这才大幅度下降,

那问题来了,买入正股又卖出看涨期权,到底是个什么骚操作,

……

首先何为看涨期权?

比如老段卖出的期权,实际上就是卖给别人一个未来一年可以从他手里以120股价买走英伟达的权利,

1000份期权(10万股),单价2400美金,所以老段能收到240万美金的权利金,

但老段也必须履行他的义务,如果后续英伟达涨到120以上,也和他没关系了。

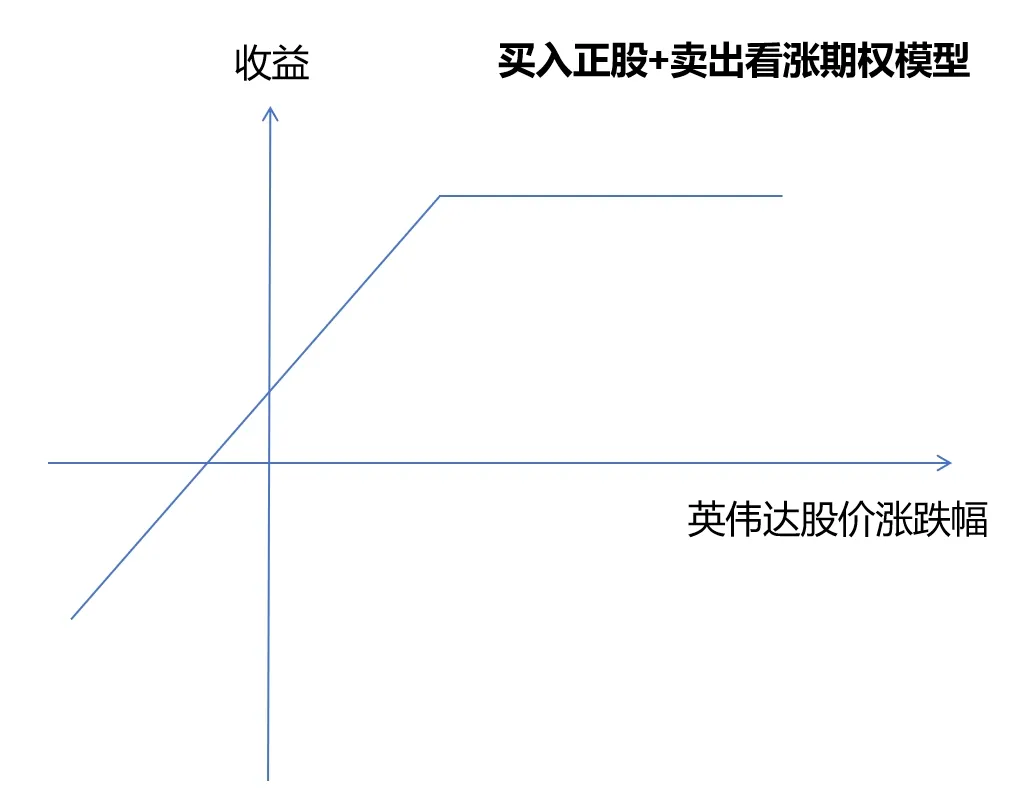

那这种买股+卖期权的方式,和直接买正股有什么区别呢?

精髓都在下图之中了,

我们假设四种情景,

1、

第一种情形,一年后行权日到了,结果英伟达股价没有任何波动,还是116,虽然直接买股票没赚钱,但是老段却赚走了240万美金的权利金,

回报率=240万/920万=26%;

2、

第二种情形,行权日到了,英伟达股权上涨到250元,因为120以上部分的收益和他无关,收入是小部分股票收益和权利金的收益:

【(120-116)*10万+240万】/920万=30%

直接持股都翻倍了,这样降低了上限!

3、

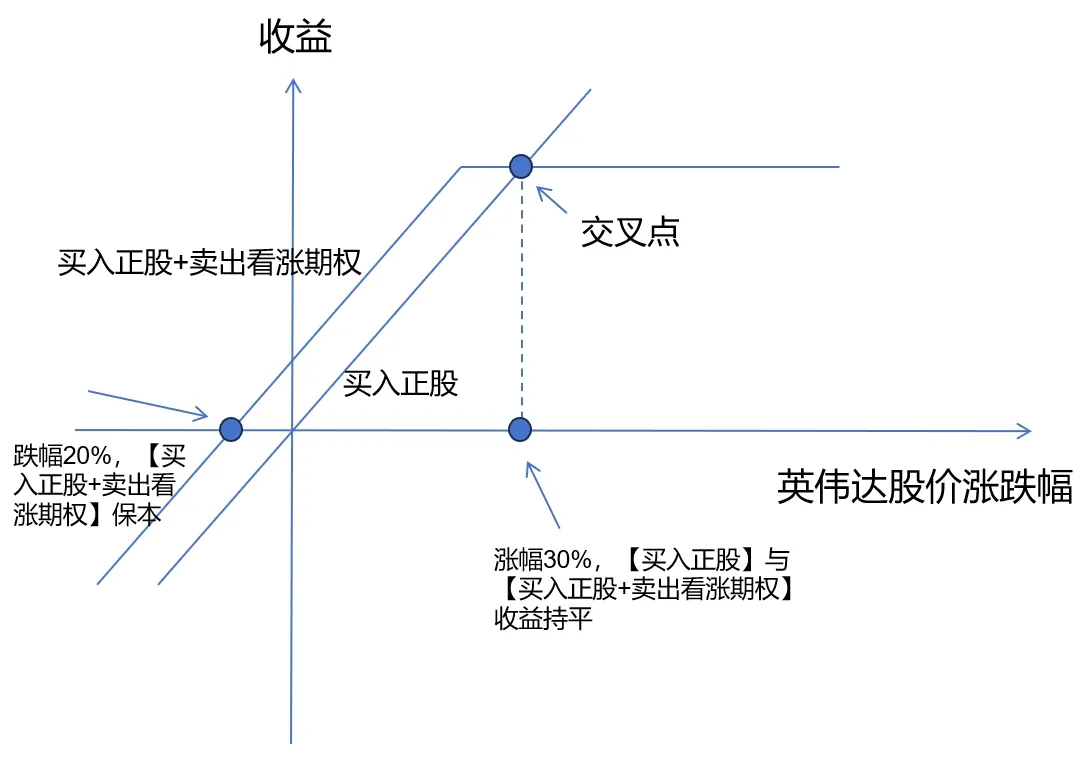

第三种情形,行权日到了,英伟达股价下跌到92元,

持有股票亏损了(116-92)×10万股=240万,但因为收取了240万期权金,所以最终收入相抵,为0元,刚好达到盈亏平衡线,

直接持股已经亏20%以上了,它还没亏钱!

4、

第四种情形,行权日到了,英伟达股价下跌到82元,股权亏损了(116-82)×10万股=340万,

抵消掉收取的240万期权金,所以最终收入为(340-240)/920=-11%

相比直接持有正股的血亏30%,要好多了!

将【买入正股】,对比【买入正股+卖出等值看涨期权】的收益数据如下:

有没有发现,老段这个策略放弃了上限,如果英伟达大涨,就不如直接持有正股了,

而这个平衡点,刚好就是正股上涨30%的时候,

也就是如果你预期股价未来一年涨幅30%以内时,其实收益都是不如持有正股+卖出看涨期权的,如下图:

但好处在于,这个策略它一开始就给段永平提供了一个20%的安全垫,可以看到即便正股跌了20%,但这个策略还是能保本,

正股亏损30%,但这个策略亏损也只有11%,

显然,只要股价相对平稳,不突发暴涨,【买入正股+卖出看涨期权】投资体感都是比直接持有正股更好的,

……….

最后总结一下,

段永平之所以这么操作,主要是大资金更追求确定性,不需要暴利,所以愿意牺牲上限,图个安稳。

当然,他也可能认为英伟达短期翻倍的可能性不大了(否则持有正股显然会更合适),但公司基本面又比较看好,于是做了这么一波结构性交易。

大概就说到这,如果我们有自己看好的股票,但担心回调风险,没有把握的话,也可以用类似持有正股+卖出看涨期权的策略,

ps:买入正股+卖出看涨期权,在英文金融术语中称为:Covered Call

实际上在配置美股期权时,还有很多其他的策略可以延展,但美股期权需要海外账户,而且门槛较高,所以建议步子别迈太快,当心踩雷。

大家如果有兴趣可以点个赞,后续有机会再和大家慢慢唠叨。

本文作者可以追加内容哦 !

![[为什么]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot4.png "为什么")