内容概要:心脏瓣膜指心房与心室之间或心室与动脉间的瓣膜,是保证心脏推动血液循环单向流动的生物阀门。作为心脏病介入领域中备受关注的技术之一,心脏瓣膜为治疗心脏瓣膜疾病的患者提供了更加多元化的治疗选择,目前已经逐渐成为临床治疗的主要治疗方法之一。近几年中国心脏瓣膜手术数量逐年上涨,据统计,2023年我国心脏瓣膜病介入治疗数11614例,其中,商业化植入数11387例,非商业化植入数227例。目前我国每年心脏疾病治疗例数不断上升,其中在心脏瓣膜领域治疗方面,在相关技术不断普及的同时,心脏瓣膜医疗器械行业也迎来了快速发展阶段。2024年中国心脏瓣膜市场规模约36.4亿元,比2022年的25.4亿元新增约11亿元;2025年中国心脏瓣膜市场规模将有望接近50亿元。预测未来一段时间之内中国心脏瓣膜市场规模将实现进一步上升。

上市企业:赛诺医疗(688108.SH)、佰仁医疗(688198.SH)、心脉医疗(688016.SH)、乐普医疗(300003.SZ)、惠泰医疗(688617.SH)、微电生理(688351.SH)、健世科技(B9877.HK)、启明医疗(B2500.HK)、沛嘉医疗(9996.HK)、心通医疗(B2160.HK)

关键词:心脏瓣膜市场规模、心脏瓣膜市场竞争格局、心脏瓣膜行业发展趋势

一、心脏瓣膜行业定义及分类

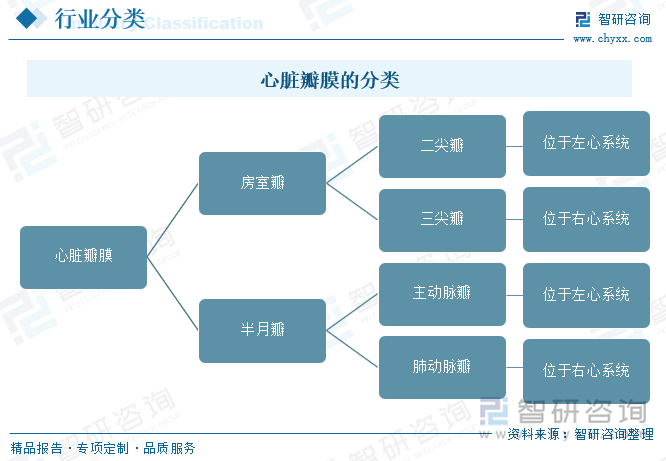

心脏瓣膜指心房与心室之间或心室与动脉间的瓣膜,是保证心脏推动血液循环单向流动的生物阀门。心脏瓣膜根据其相应的形态和功能分成房室瓣(二尖瓣、三尖瓣)和半月瓣(主动脉瓣、肺动脉瓣)两组。位于右心系统的为三尖瓣和肺动脉瓣,位于左心系统的为二尖瓣和主动脉瓣,构成了心房与心室、心室到大动脉的单向阀门的血流通道。

二、心脏瓣膜行业发展现状

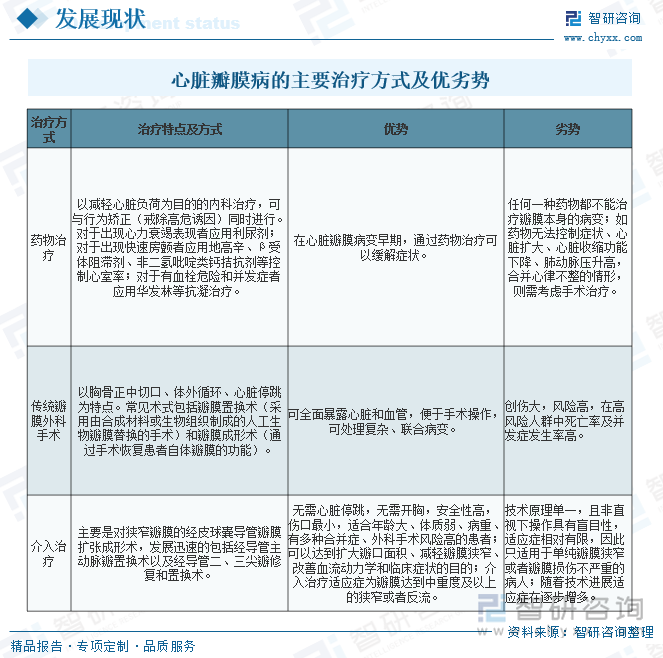

心脏瓣膜病是因心脏瓣膜狭窄或关闭不全导致的一种心脏病,具体是指由于炎症、粘液样变性、退行性改变、先天畸形、缺血性坏死、创伤等原因引起的单个或多个瓣膜结构(包括瓣叶、瓣环、腱索或肌)的功能或结构异常,导致瓣口狭窄及/或关闭不全。

长期以来外科开胸手术一直是心脏瓣膜病的主要治疗手段,但随着近年来介入心脏病学的发展,以微创伤、痛苦小、恢复快为主要特点的经导管心脏瓣膜病介入治疗技术已经被广泛地应用于临床。

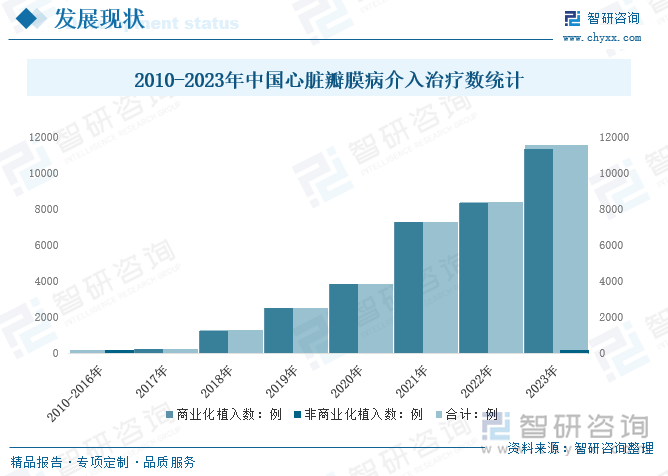

心脏瓣膜作为心脏病介入领域中备受关注的技术之一,为治疗心脏瓣膜疾病的患者提供了更加多元化的治疗选择,目前已经逐渐成为临床治疗的主要治疗方法之一。近几年中国心脏瓣膜手术数量逐年上涨,据统计,2023年我国心脏瓣膜病介入治疗数11614例,其中,商业化植入数11387例,非商业化植入数227例。

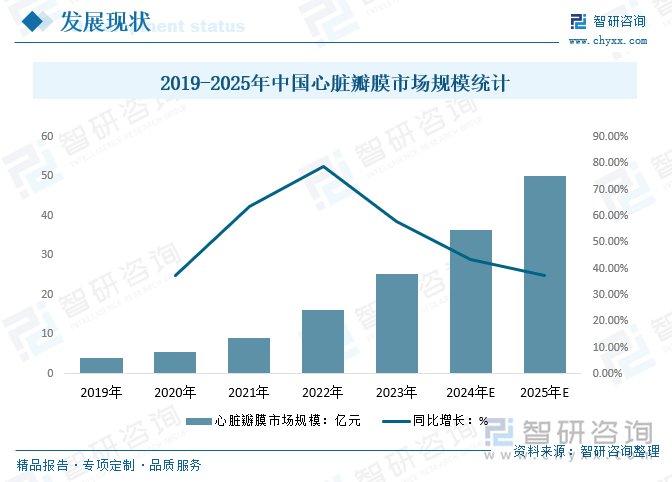

目前我国每年心脏疾病治疗例数不断上升,其中在心脏瓣膜领域治疗方面,在相关技术不断普及的同时,心脏瓣膜医疗器械行业也迎来了快速发展阶段。2024年中国心脏瓣膜市场规模约36.4亿元,比2022年的25.4亿元新增约11亿元;2025年中国心脏瓣膜市场规模将有望接近50亿元。预测未来一段时间之内中国心脏瓣膜市场规模将实现进一步上升。

注:本文节选出自智研咨询发布的《2025年中国心脏瓣膜行业产业链、重点企业经营情况及发展整体形势研判:心脏瓣膜病介入治疗数不断增加,行业迎来快速发展阶段 [图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询搜索查看。

了解更多心脏瓣膜行业的深度研究分析和全面数据,请关注智研咨询发布的《中国心脏瓣膜行业市场现状分析及未来前景研判报告》。本《报告》从2024年全国心脏瓣膜行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国心脏瓣膜行业发展运行进行了深度剖析,展望2025年中国心脏瓣膜行业发展趋势。《报告》是系统分析2024年度中国心脏瓣膜行业发展状况的著作,对于全面了解中国心脏瓣膜行业的发展状况、开展与心脏瓣膜行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事心脏瓣膜行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

本文作者可以追加内容哦 !