#小米巨额配售融资,影响几何?# $中国瑞林(SH603257)$ $太能转债(SZ127108)$ $小米集团-W(HK|01810)$

关键指标【仅供参考】

1、沪深300股债利差择时模型:6.1%,维持100%偏股基金。(持有资金或新增资金均配置节节高混合/雄霸赛道偏股等组合)。

2、万得全A市净率:1.6倍,处于37.21%分位数(历史1.28-2.14,再跌20%达到近10年最低,涨33.75%创近5年新高),罗素2000领涨。

3、可转债均价:130.696元,处于62.54%的适中偏高区域(历史94.741-152.232)。

4、动量宽基:红利低波;动量板块:黄金股、银行优选、白酒、红利低波。

【发车】

今天发车“全球平衡精选”1000元,

继续逢低布局全球优质资产,

攒资产就是攒自由~

【A股港股】

雷布斯昨天干了件大事:

小米集团拟按照53.25港币/股配售8亿股,

预计扣费后的净融资425亿港币。

这个价格比发布公告前折价6.6%,

结果小米集团昨天直接下跌6.32%至53.4元,

干到了配售价附近。

现在散户想买也能拿到机构的批发价了。

虽然不少机构和个人认为,

小米这个时点高价配售,

有利于筹集资金,

加大汽车研发。

多数个人投资者感到股权被稀释,

心里五味杂陈,

有网友统计小米上市IPO加上配股,

已经累计融资约900亿港币,

但是分红为0,

回购注销额小于高管激励行权,

股本数量越来越大。

这不仅是A股的痼疾,

也是港股不少企业的通病,

也许企业在不断赚钱,

但股本快速增长后,

每一股的收益增幅显著下降,

将拖累个股上涨。

很多企业家搞融资的能力,

远远高于搞科技的能力,

多数股民成为时代的眼泪……

其实科技发展的早期,

融资在所难免,

但希望更多的企业可以顾及二级市场的投资人,

善待小股东!

作为普通散户,

可以投资A股和港股的科技,

但是一定要注意控制仓位,

否则市场会一次又一次考验你的承受能力。

25日,离岸人民币小幅贬值,主力净流出296亿元,2268只上涨,2712只待涨,市场整体下跌0.38%,化学原料、煤炭、化肥等涨幅靠前;港股通净入139亿元,恒生指数下跌2.35%,红利股较为抗跌。

【美股中概等】

25日夜间,黄金上涨0.35%,白银上涨2.39%,ICE布油上涨0.19%,美国十年期国债收益率走低至4.316%,道琼斯指数涨0.01%,纳斯达克100指数上涨0.53%,中概互联下跌1.57%,A50收平。

美股权重股多数上涨,特斯拉上涨3.5%,奥多比上涨2.32%,谷歌A上涨1.72%,涨幅靠前。

中概多数下跌,拼多多下跌2.24%,阿里巴巴下跌1.29%,跌幅偏大。

整体看,

小米大额融资拖累港股和中概下跌,

A股小幅震荡,

国债、红利现金流继续逆势上涨,

黄金、美股稳步向上,

股债搭配、适度分散,

可以更好享受行情。

一、可转债打新

太能转债(3月28日)

国内装机容量最大的光伏企业,光伏建筑、机器人、绿电等概念,规模29.5亿元,AA+,转债税后本息为115.48元,质地一般,转股价值82.01元,预计每签能赚110元。股权登记日为3月27日,每股配售0.7529元,最低133股可以配售一张。

类似转债:芯能转债、晶科转债、林洋转债。

数据来源:同花顺 iFinD

数据来源:同花顺 iFinD二、个股打新分析

中国瑞林

沪市主板,注册地为江西省南昌市,我申购。发行价20.52元,发行市盈率为18.17倍(2023年盈利为基数),比行业均值低51%,比业务类似企业估值低41%。

公司主营业务是为境内外有色金属采矿、选矿、冶炼、加工产业链客户提供包括工程设计咨询、工程总承包、装备集成等在内的工程技术服务。

公司净利润增速基本走平,2022年-2024年,净利润同比增速分别为-5%、0%、5%,整体性价比适中。

近期5只沪市板打新均未破发,单只盈利幅度是124%-605%,市场情绪偏热。

三、特色老债

1、双低转债【偏安全】

美锦转债、万凯转债、鹰19转债、塞力转债、金埔转债。

2、小规模双低债【偏活跃】

塞力转债、金埔转债、严牌转债、白电转债、合兴转债。

3、低溢价转债【偏进攻】

中辰转债、欧通转债、新化转债、福立转债、豪24转债。

4.双良转债下修不到底,合理价值为116元,估值较为充分。

25日可转债等权上涨0.19%,溢价率中位数为26.94%,小幅企稳。

以上为个人观察和思考,仅供参考,不做推荐。

四、估值分析

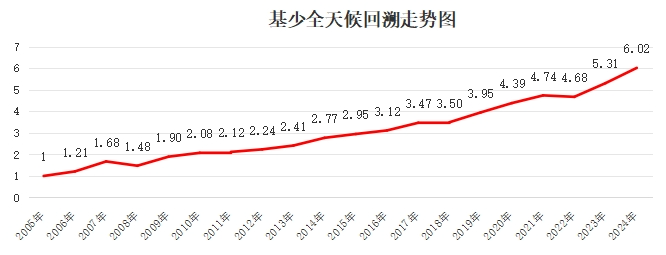

“全球平衡精选”组合聚焦全球债券+全球优质资产,

使用策略的回溯年化9%+,

约90%的年份都在上涨,

适合作为全球理财罐。

场外组合成立约半年,

年化收益率6.69%,

近期受债券、美股和红利等影响小幅回调,

整体依旧稳健,当前仍是不错的上车点。

可在天天基金APP首页搜索“全球平衡精选”跟投。

本文作者可以追加内容哦 !

![[福]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot50.png "福")

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")