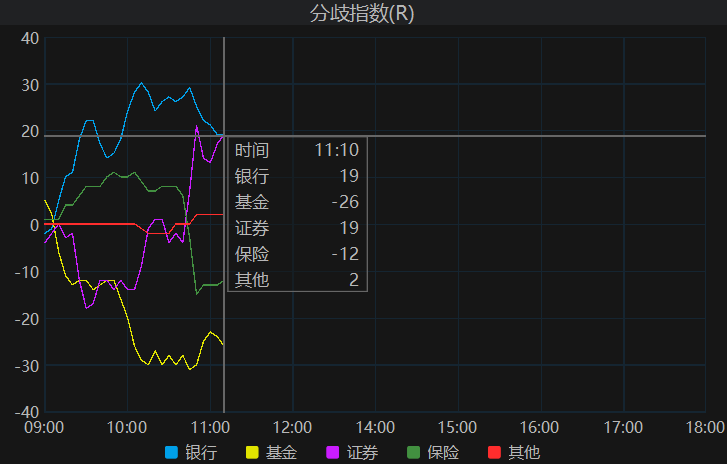

早盘简述:央妈继续净投放呵护,但跨月开始,资金面小幅偏紧,债市有小幅震荡,波动幅度不大,属于月末的正常表现。机构方面今早基金较多净卖出,银行较多净买入。从本周机构买卖看,基金对于信用债,特别是中短期信用债的买入趋势还是很明显,度过月末后仍有继续反弹修复净值的机会。

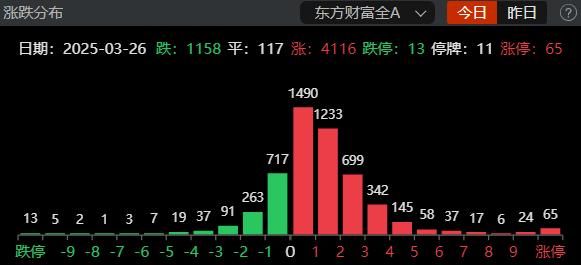

股市方面,早盘也窄幅震荡,各大指数涨跌幅度都不大。受禽流感疫情影响,畜牧养殖涨幅居前,市场对于关税恐慌预期降低,消费类开始企稳。权重大盘和红利高股息方向连续拉升后今日回调。市场的调整仍是以热点和板块轮动来完成。

资金面:今日央行将开展4,554亿元7天期逆回购,2,959亿元7天期逆回购到期,净投放1,595亿。央妈继续净投放呵护月末资金。但跨月开始,银行间和非银资金利率都会小幅上涨,资金面重归紧平衡。

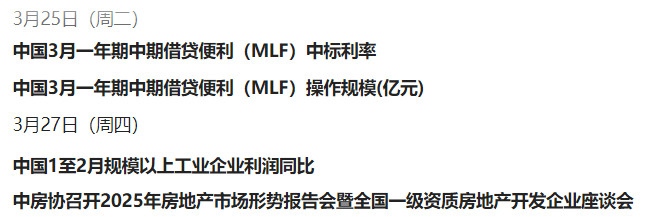

基本面:经济数据真空期,MLF操作已落地。关注两会后各地方政策制定和落实情况。27号有工业企业利润数据,下周一有3月官方PMI数据发布,重点关注。

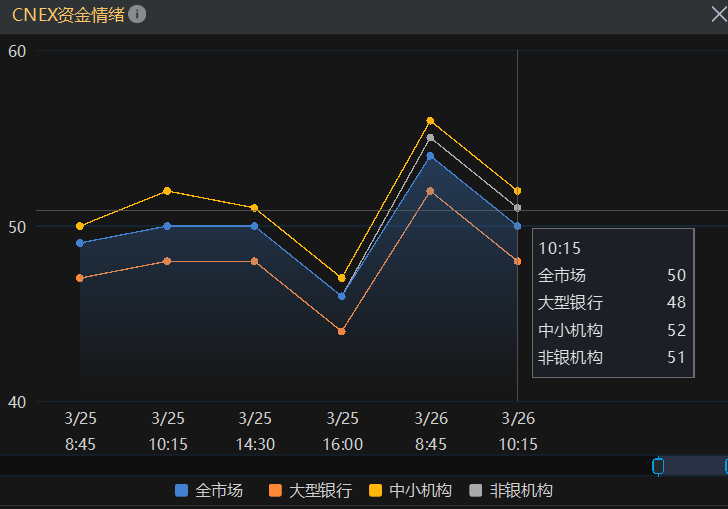

机构:今早基金较多净卖出,银行较多净买入。债基持续保持净申购,对中短端信用债的申购力度更强。季度末银行理财惯例回表,但影响可控。

盘面:早盘债市方面虽有小幅震荡回调,但资金面有央妈呵护下,整体回调可控。国债期货和利率债方面,长端和超长端仍是看股做债,跷跷板明显。

后市研判:

虽然央行仍旧着意控制利率在较窄的区间内波动,但从月末央妈呵护看,态度中性偏暖,至少近期不会持续收水,月末震荡整理后,月初资金转松仍有继续反弹修复的机会。预计月底10年国债收益率有可能继续围绕1.78-1.83上下5bp范围内震荡,等待股市的四月决断。震荡期操作上宜持仓观望,多看少动。

本周起,每周二和周五的午评合并在下午的操作里一起发。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[爱心]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot48.png "爱心")

![[财神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot80.png "财神")