沪电股份 2024年四季度 财务要点:

单季度数据:

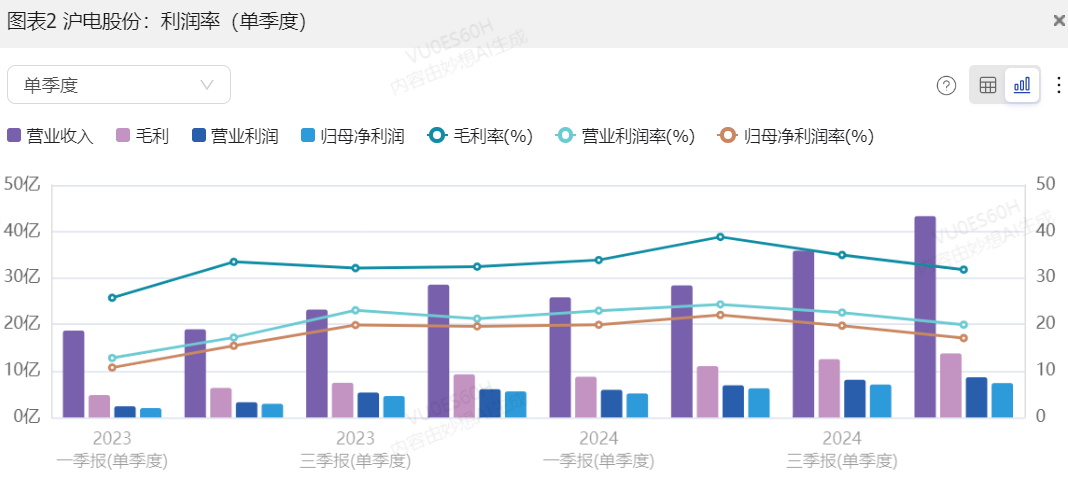

利润表指标:

数据来源:妙想大模型

数据来源:妙想大模型收入:人民币 43.31 亿元,同比增长 51.64%

毛利率:31.80%,同比增长 -0.64%

营业利润:人民币 8.63 亿元,同比增长 42.33%;营业利润率为 19.94%

净利润:人民币 7.36 亿元,同比增长 33.42%;净利润率为 17.00%

扣除非经常损益后的净利润:人民币 7.40 亿元,同比增长 39.45%;净利润率为 17.09%

归母净利润:人民币 7.39 亿元,同比增长 32.07%;归母净利润率为 17.06%

摊薄每股收益:人民币 0.38 元,同比增长 31.31%

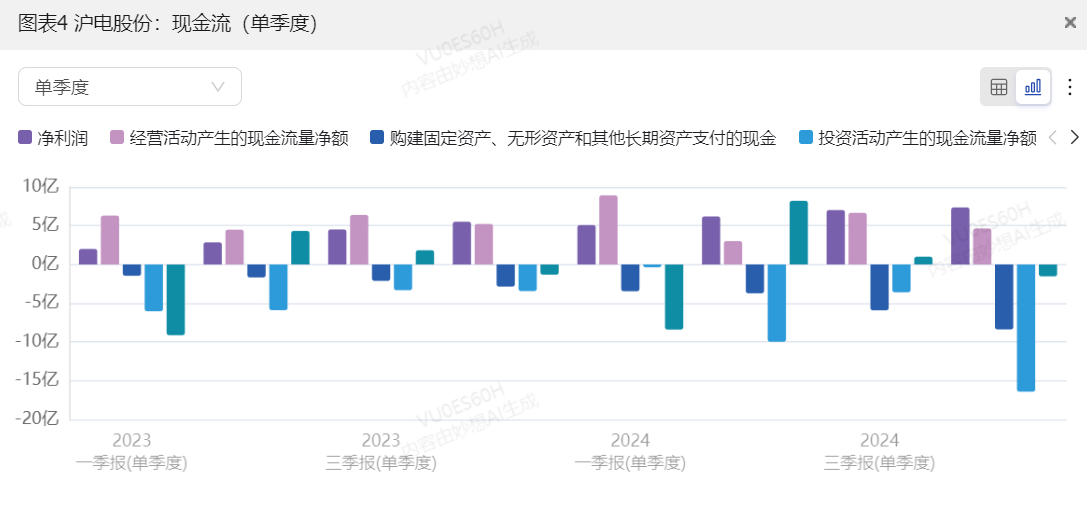

现金流量指标:

数据来源:妙想大模型

数据来源:妙想大模型经营活动现金流量净额:人民币 4.65 亿元,同比增长 -9.74%

投资活动现金流量净额:人民币 -16.42 亿元,同比增长 379.51%

筹资活动现金流量净额:人民币 -1.53 亿元,同比增长 11.37%

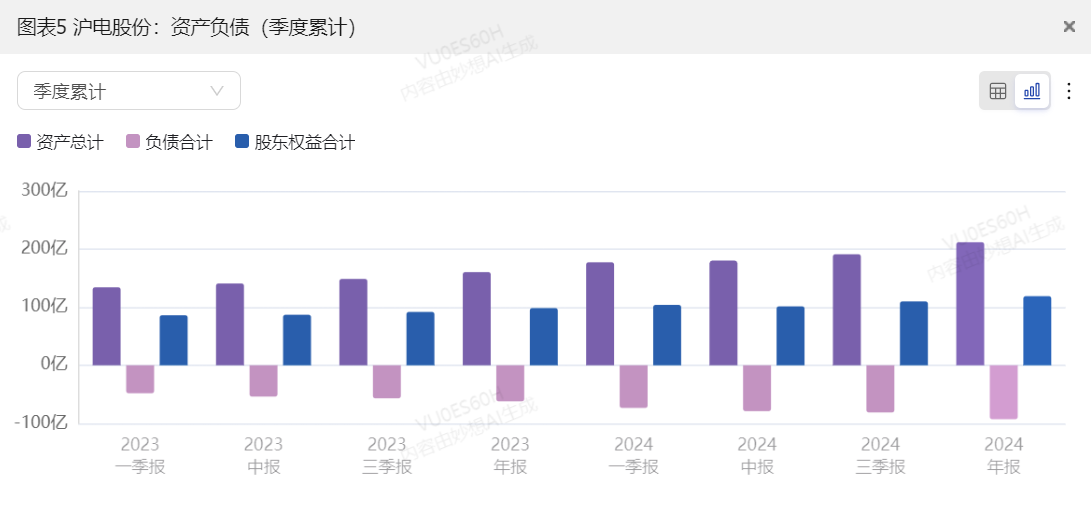

资产负债指标:

数据来源:模型大模型

数据来源:模型大模型总资产为人民币 211.80 亿元,总负债为 92.79 亿元,资产负债率为 43.81%。

年初累计数据:

利润表指标:

收入:人民币 133.40 亿元,同比增长 49.26%

毛利率:34.54%,同比增长 3.37%

营业利润:人民币 29.56 亿元,同比增长 73.28%;营业利润率为 22.16%

净利润:人民币 25.66 亿元,同比增长 72.29%;净利润率为 19.24%

扣除非经常损益后的净利润:人民币 25.46 亿元,同比增长 80.80%;净利润率为 19.09%

归母净利润:人民币 25.87 亿元,同比增长 71.05%;归母净利润率为 19.39%

摊薄每股收益:人民币 1.35 元,同比增长 70.14%

现金流量指标:

经营活动现金流量净额:人民币 23.25 亿元,同比增长 0.41%

投资活动现金流量净额:人民币 -30.35 亿元,同比增长 53.71%

筹资活动现金流量净额:人民币 -0.71 亿元,同比增长 87.12%

资产负债指标:

总资产为人民币 211.80 亿元,总负债为 92.79 亿元,资产负债率为 43.81%。

结论:

沪电股份 2024 年四季度及全年业绩表现强劲。单季度收入和净利润分别同比增长 51.64% 和 33.42%,全年收入和净利润分别同比增长 49.26% 和 72.29%。毛利率和营业利润率均有所提升,显示公司盈利能力增强。经营活动现金流量净额保持正值,但投资活动现金流量净额为负,表明公司在扩大投资。资产负债率维持在合理水平,财务状况稳健。总体来看,公司在 2024 年实现了显著的业绩增长,显示出良好的经营态势。

财务指标变动归因

1. 营业收入

变动情况:2024年Q4营业收入为43.31亿元,同比增长51.64%。

变动原因:

(1)AI需求持续推动:2024年,公司受益于高速运算服务器、人工智能等新兴计算场景对高端PCB的结构性需求,特别是AI服务器和HPC相关产品的需求持续增长。这推动了公司PCB业务的收入大幅增长。

(2)产品结构优化:公司不断优化产品结构,提升中高阶产品的比例,进一步提高了整体收入水平。

2. 毛利率

变动情况:2024年Q4毛利率为31.80%,同比下降0.64%。

变动原因:

(1)成本压力:尽管公司产品结构优化,但原材料价格波动和生产成本的上升对毛利率产生了一定影响。

(2)资产减值准备:公司在Q4计提了约1.5亿元的资产减值准备,这在一定程度上影响了毛利率。

3. 营业利润

变动情况:2024年Q4营业利润为8.63亿元,同比增长42.33%;营业利润率为19.94%。

变动原因:

(1)收入增长:营业收入的大幅增长直接推动了营业利润的提升。

(2)成本控制:公司在成本控制方面取得了一定成效,尽管毛利率略有下降,但整体营业利润仍保持较高增长。

4. 净利润

变动情况:2024年Q4净利润为7.36亿元,同比增长33.42%;净利润率为17.00%。

变动原因:

(1)收入增长:营业收入的大幅增长是净利润增长的主要驱动力。

(2)费用控制:公司在费用控制方面表现良好,尽管计提了资产减值准备,但整体净利润仍保持较高增长。

5. 扣除非经常损益后的净利润

变动情况:2024年Q4扣除非经常损益后的净利润为7.40亿元,同比增长39.45%;净利润率为17.09%。

变动原因:

(1)主营业务增长:公司主营业务收入和利润的大幅增长是扣除非经常损益后的净利润增长的主要原因。

(2)非经常损益影响:非经常损益对净利润的影响较小,扣除非经常损益后的净利润更能反映公司主营业务的盈利能力。

6. 归母净利润

变动情况:2024年Q4归母净利润为7.39亿元,同比增长32.07%;归母净利润率为17.06%。

变动原因:

(1)收入增长:营业收入的大幅增长是归母净利润增长的主要驱动力。

(2)费用控制:公司在费用控制方面表现良好,尽管计提了资产减值准备,但整体归母净利润仍保持较高增长。

7. 摊薄每股收益

变动情况:2024年Q4摊薄每股收益为0.38元,同比增长31.31%。

变动原因:

(1)净利润增长:归母净利润的大幅增长直接推动了每股收益的提升。

(2)股本稳定:公司总股本相对稳定,每股收益的增长主要受益于净利润的增加。

8. 经营活动现金流量净额

变动情况:2024年Q4经营活动现金流量净额为4.65亿元,同比下降9.74%。

变动原因:

(1)季节性因素:Q4通常是公司经营活动的高峰期,现金流波动较大。

(2)应收账款增加:随着收入的增加,应收账款也相应增加,影响了经营活动现金流量净额。

9. 投资活动现金流量净额

变动情况:2024年Q4投资活动现金流量净额为-16.42亿元,同比增长379.51%。

变动原因:

(1)资本支出增加:公司在Q4加大了对新项目的投资,特别是AI芯片配套高端印制电路板扩产项目和泰国生产基地的建设。

(2)设备采购:为满足未来产能需求,公司增加了设备采购和固定资产投资。

10. 筹资活动现金流量净额

变动情况:2024年Q4筹资活动现金流量净额为-1.53亿元,同比增长11.37%。

变动原因:

(1)偿还债务:公司在Q4偿还了一部分债务,导致筹资活动现金流出增加。

(2)融资活动减少:公司减少了融资活动,导致筹资活动现金流量净额为负。

11. 总资产

变动情况:2024年Q4总资产为211.80亿元,总负债为92.79亿元,资产负债率为43.81%。

变动原因:

(1)投资增加:公司在Q4加大了对新项目的投资,导致总资产增加。

(2)负债增加:为支持新项目的投资,公司增加了部分负债,但资产负债率仍维持在合理水平。

业务亮点

沪电股份在2024年第四季度展示了强劲的业务表现,特别是在企业通讯市场板和汽车板领域。公司通过技术创新和产能扩张,进一步巩固了其在高端PCB市场的领先地位。

在企业通讯市场板方面,公司继续受益于高速运算服务器和人工智能等新兴计算场景对高端PCB的结构性需求。2024年第四季度,公司企业通讯市场板业务继续保持高速增长,尤其是在AI服务器和HPC相关产品领域。公司规划新建的人工智能芯片配套高端印制电路板扩产项目,预计年产约29万平方米,投资总额约为43亿元人民币,将进一步满足高速运算服务器、人工智能等新兴计算场景对高端印制电路板的中长期需求。此外,公司还启动了“面向算力网络的高密高速互连印制电路板生产线技改项目”,以提升现有产能的效率和质量。

在汽车板业务方面,公司通过整合和优化子公司胜伟策的生产和管理资源,进一步提升了在汽车应用领域的技术能力。公司大力开拓48V轻混系统的P2Pack产品市场,并积极推进800V高压架构的产品技术优化和转移。这些举措不仅有助于缩减胜伟策的亏损额,还推动了采用P2Pack技术的产品在纯电动汽车驱动系统等方面的商业化应用。公司预计2025年胜伟策将有望实现扭亏为盈。

在环保和可持续发展方面,公司继续实施战略环境安全管理,通过增加线上和末端中水回用设施,优化废水处理工艺,减少新鲜水资源的耗用,降低单位产品耗水量。青淞厂在2024年完成了日增加500T/D纯水产水的扩容项目,累计减少约15万吨新鲜水使用。沪利微电的工业用水重复利用率达到68.77%,废水处理技术取得昆山环境创意大赛一等奖,并获得两项实用新型专利证书。黄石沪士和胜伟策也通过优化废水处理和废气治理设施,实现了污染物的超低排放。

在国际贸易方面,公司密切关注中美贸易争端的发展状况,并与客户持续进行沟通,共同协商解决方案。公司已在泰国建立生产基地,以完善多区域分散风险运营能力,灵活应对外部环境变动下可能潜在的不利影响。2024年第四季度,公司泰国生产基地已着手安排企业通讯领域的试生产工作,进一步提升了公司的全球竞争力。

在投资方面,公司全资子公司沪士国际在报告期内购入了PCB业内知名企业Meiko Electronics Co., Ltd.和CMK Corporation的部分股票。截至2024年12月31日,沪士国际持有Meiko公司975,100股股票,约占其总股本的3.64%;持有CMK公司股票110,000股。报告期内,沪士国际收到Meiko派发的现金股利折合人民币3,534,746元(含税),计入报告期损益。

总之,沪电股份在2024年第四季度的业务亮点凸显了公司在高端PCB市场的领先地位和技术实力。通过技术创新、产能扩张和环保措施,公司不仅满足了市场需求,还进一步提升了自身的竞争力和可持续发展能力。

沪电股份当前盈利预测总结

市场整体观点

市场整体对沪电股份的投资评级为“买入”,一致目标价为 54.03 元,预计有 56.69%的上涨空间。

一致预测

市场对沪电股份未来三年的关键财务指标预测如下:

营业总收入:预计从 2023 年的 89.38 亿元增长到 2026 年的 180.2 亿元,年均增长率分别为 7.23%、49.26%、15.58% 和 16.86%。

归母净利润:预计从 2023 年的 15.13 亿元增长到 2026 年的 41.11 亿元,年均增长率分别为 11.09%、71.05%、31.66% 和 20.69%。

EPS(稀释):预计从 2023 年的 0.79 元增长到 2026 年的 2.14 元。

ROE(摊薄):预计从 2023 年的 15.46%增长到 2026 年的 24.14%。

ROA:预计从 2023 年的 10.44%增长到 2026 年的 16.54%。

一致预期变化

市场对沪电股份 2024 年的 EPS 一致预期近期有所波动,但总体趋于稳定。具体来看,从 6 个月前的 1.67 元逐渐上升到最新的 1.77 元,预测机构数量从 33 家减少到 28 家,标准差从 0.15 降至 0.11,表明市场对公司的盈利预期逐渐趋同。

具体机构预测

各机构对沪电股份的盈利预测普遍持积极态度,多数给予“买入”或“强烈推荐”评级。具体预测显示,大多数机构预计公司在 2024 年至 2026 年的 EPS 将稳步增长,其中 2024 年的 EPS 预测值集中在 1.35 元,2025 年的 EPS 预测值集中在 1.70 至 1.98 元之间,2026 年的 EPS 预测值则在 2.06 至 2.79 元之间。

公司问答环节总结

Q1:公司2024年四季度的业绩增长主要驱动力是什么?

A1:公司2024年四季度的业绩增长主要驱动力来自于高速运算服务器、人工智能等新兴计算场景对印制电路板(PCB)的结构性需求。公司在这些领域持续加大投资,特别是在高端HDI、高速高层PCB的生产和技术创新方面取得了显著进展,从而推动了业绩的快速增长。

Q2:公司在人工智能领域的具体布局和进展如何?

A2:公司在人工智能领域进行了多方面的布局和进展。公司规划实施了面向算力网络的高密高速互连印制电路板生产线技改项目,对瓶颈及关键制程进行更新升级和针对性扩充,构建多维一体的产品体系。此外,公司还规划了投资额约43亿人民币的新建扩产项目,主要面向以AI为特征的数据中心领域,旨在进一步提升公司在该领域的市场竞争力和产品供给能力,满足市场对高性能、高可靠性印制电路板的中长期需求。

Q3:公司在汽车板业务方面面临哪些挑战和机遇?

A3:公司在汽车板业务方面面临的主要挑战包括新能源车渗透率快速提升导致的燃油车传统产能与市场矛盾加剧,以及汽车价格战的激烈竞争。然而,公司依托在通讯设备、汽车电子领域的技术积累和创新能力,与客户在新能源车三电系统、自动驾驶辅助、智能座舱、车联网等方面深度合作,加快新技术的研发投入,提升技术能力和适用性,逐步调整优化产品和产能结构,从而抓住新能源汽车市场的机遇。

Q4:公司在海外基地的进展情况如何?

A4:公司在海外基地的进展顺利。泰国子公司目前正常推进,企业通讯和汽车领域都会有相应的布局。2024年四季度,公司已着手安排试生产,并启动新产能的客户认证与产品导入工作。尽管泰国的法律法规、政策体系、商业环境、文化特征等与国内存在较大差异,公司已采取多种措施应对这些挑战,包括派驻技术娴熟的资深员工并招募新人,开展全面系统的培训,与供应链紧密协作,保障泰国生产基地原料供应、质量稳定以及产品交付流畅。

Q5:公司对胜伟策的整合进展如何?

A5:公司继续深入整合原有汽车板业务和胜伟策的生产和管理资源,借助公司在汽车应用领域的优势技术能力,优化市场布局,大力开拓48V轻混系统的P2Pack产品市场,充分利用胜伟策现有产能,最大幅度地缩减胜伟策的亏损额。另一方面,通过和产业链合作伙伴的深度合作,持续推进应用于800V高压架构的产品技术优化和转移,推动采用P2Pack技术的产品在纯电动汽车驱动系统等方面的商业化应用。2024年,胜伟策在经营团队的带领下,充分利用生产和管理资源,经营状况得到明显改善。随着公司一系列针对性措施的持续推进,2025年胜伟策或有机会实现扭亏为盈。

对于该股的投资,近期处于弱势整理阶段,财报只是辅助大家一览公司情况的工具,前景是好的,也要结合当前技术形态进行切入才是投资朋友应该学会的技能。切记切记!

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##社区牛人计划##盘逻辑:深度解析,理清投资思路# $沪电股份(SZ002463)$

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[财力]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot66.png "财力")

![[发财]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot90.png "发财")