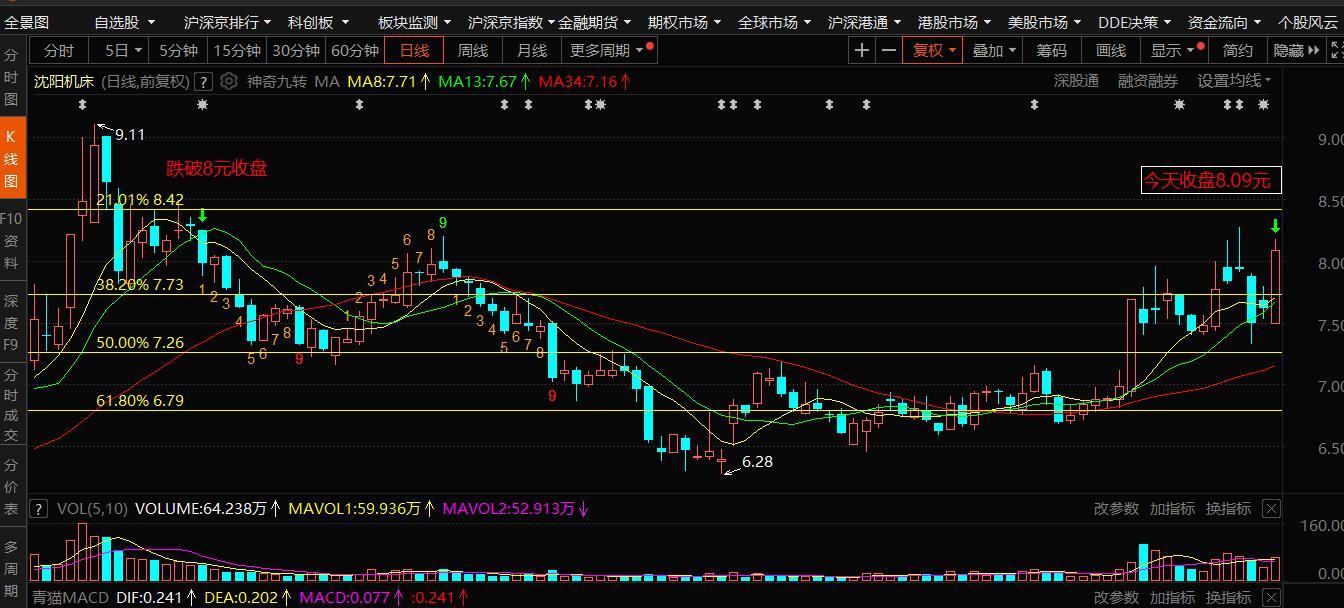

沈阳机床(股票代码:000410)今日收盘价创下自2024年11月12日以来的新高(8.09元),这一现象与公司即将于3月28日进行的发审委过会密切相关。

以下从多个角度分析其意义及潜在影响:

1. 发审委过会的核心影响

发审委过会通常涉及公司重大资本运作(如定增、重组、资产注入等)的审核。若成功过会,可能为沈阳机床带来以下利好:

资金注入:若涉及定增或重组,公司将获得新资金支持,可能用于技术升级、债务优化或拓展新业务,缓解此前因债务问题导致的经营压力。

资产整合预期:若过会涉及集团资产注入(如通用技术集团旗下资源整合),将提升公司核心竞争力,推动向高端数控机床转型。

市场信心提振:过会成功标志监管层对公司战略的认可,增强投资者对扭亏脱困的信心。

2. 股价创新高的驱动因素

事件预期炒作:市场提前博弈过会成功,资金抢筹推高股价。历史经验显示,重要资本运作过会前股价常现短期冲高。

行业政策红利:工业母机是国家战略产业,近期政策支持(如设备更新贷款贴息)可能带动板块热度,沈阳机床作为龙头受益。

技术面突破:股价突破长期压力位,吸引技术派资金跟风,形成短期趋势强化。

3. 潜在风险与关注点

过会结果不确定性:若未通过审核,股价或快速回调。需关注审核焦点(如标的资产质量、定价合理性等)。

资金用途效果:即便过会成功,募集资金若未能有效改善盈利(如仍用于偿债而非业务升级),长期价值支撑不足。

短期投机风险:当前股价可能已部分透支利好,需警惕过会后的“利好出尽”及获利盘抛压。

4. 中长期逻辑验证

业绩拐点信号:2023年公司预告扭亏为盈,若2024年应该是也不亏损,或有所持续改善(毛利率提升、订单增长),则股价新高具备基本面支撑。

行业复苏节奏:若制造业景气度回升带动机床需求,公司作为行业龙头有望优先受益。

国企改革深化:作为通用技术集团旗下上市平台,后续资产整合与混改预期或成长期催化剂。

结论与策略建议

沈阳机床股价创新高反映了市场对其过会成功及战略转型的乐观预期。短期需紧盯3月28日过会结果,若通过,股价或惯性冲高,但需防范资金兑现风险;若失败,则可能快速回调。中长期需跟踪公司业绩兑现能力及行业景气度,建议投资者结合自身风险偏好,在事件明朗后择机布局,避免盲目追高。

本文作者可以追加内容哦 !

![[笑哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot39.png "笑哭")

![[握手]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot54.png "握手")