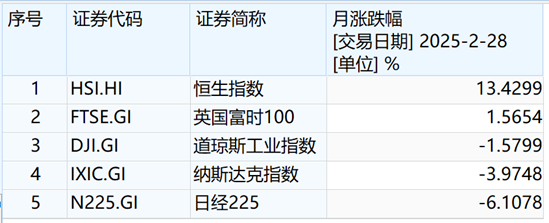

2025开年以来,港股强势上行。今年2月份,恒生指数涨幅更登顶全球主要股市指数。Wind数据显示,恒生指数2月涨幅达13.43%,同期道琼斯、纳斯达克、英国富时100、日经225涨幅分别为-1.58%、-3.97%、1.57%、-6.11%。

2025开年以来,港股强势上行。今年2月份,恒生指数涨幅更登顶全球主要股市指数。Wind数据显示,恒生指数2月涨幅达13.43%,同期道琼斯、纳斯达克、英国富时100、日经225涨幅分别为-1.58%、-3.97%、1.57%、-6.11%。 表1:重点指数区间涨跌幅

与此同时,南向资金持续涌入港股市场。Wind数据显示,2025年2月28日,南向资金净流入111.36亿元,年内净流入额更是达到了2615.26亿元。

图1:截至2025年2月28日南向资金累计净流入(亿元)

在2025年2月27日港交所披露的2024全年业绩显示,全年收入及其他收益224亿港元,同比增长9%;股东应占溢利130亿港元,同比增长10%。港交所表示,尽管2024年市况仍然持续波动,全球经济前景相对乐观且市场气氛有所改善,这种背景利好港交所旗下各个市场的交易活动和表现。

那么,港股后续还有没有牛市,市场上的沪港深基金表现如何,后市又该如何布局港股投资?

本轮港股缘何走强?

本轮港股缘何走强? 本轮港股的上涨可谓是多重驱动的结果。

首先是政策组合拳持续发力。2024年中央经济工作会议提到“实施更加积极的财政政策”“实施适度宽松的货币政策”,整体托底和逆周期调节意图明显,为市场提供了良好的政策环境,有利于企业盈利增长和市场信心提升。

香港方面,2025年2月,香港总商会提议“针对沪深港通,建议放宽‘南向通’合资格投资者的门槛,以及豁免内地个人投资者通过沪港通购买香港股票的20%税款”,香港特区政府财政司《二〇二五至二〇二六财政年度政府财政预算案》中涉及人民币交易柜台纳入港股通、协助特专科技和生物科企筹融资发展、优化内地和香港在电子支付的联通等多重利好,显著降低内地投资者参与门槛。

其次是流动性环境持续改善。2024年美联储累计降息100个基点,美元利率下行减轻了港股的流动性压力。南向资金持续加码,截至2025年2月28日,其中沪市港股通净流入1921.47亿元,深市港股通净流入693.78亿元。港股以金融、消费、科技等板块为主,盈利稳定且分红率高,符合外资偏好,因此在全球资本再配置趋势下,港股成为外资对冲汇率风险和获取稳定收益的选择,外资配置港股红利+科技板块的性价比边际提升。

第三是业绩预期持续向好。2025年中国经济有望企稳,外需对GDP的拉动虽有所放缓,但内需加快修复,房地产也有望止跌回稳,为港股市场提供了良好的宏观经济环境。2024年四季度中国制造业PMI连续三个月处于扩张区间,政策组合拳在房地产、消费等领域的效应逐步显现。恒生科技成分股盈利显著提升,2024年涨幅中约60%由盈利增长贡献,一些龙头硬件厂商,以及互联网巨头等通过降本增效实现利润超预期。

值得一提的是,伴随着DeepSeek和宇树机器人等前沿科技的突破,国内外投资者对于中国资产的信心大幅增强,催化中国海外资产被重估,从而导致互联网、软件和电子行业等科技股迎来了价值重估,引领恒生指数持续强劲上涨。

沪港深基金表现如何? 对大部分个人投资者来说,港股是一个研究难度较大、参与门槛较高的市场。因此,借道主要投资于港股的基金,是一种较为便捷的布局方式。沪港深基金指既能布局沪深两市个股,又能通过香港股票市场交易互联互通机制渠道配置港股投资标的的基金品种。在众多沪港深基金中,投研实力突出、产品线全面的基金公司旗下产品值得重点关注。

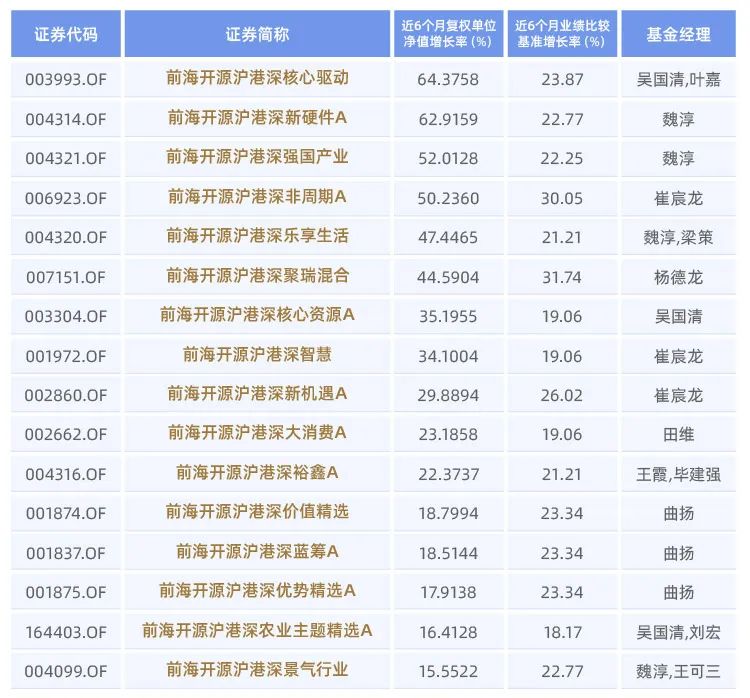

根据基金定期报告数据统计,截至2024年12月31日,前海开源基金共管理了21只沪港深主题基金,总规模105.14亿元。从产品业绩表现来看,截至2025年3月15日,过去6个月前海开源基金旗下20只沪港深主题基金全部为正收益,其中16只基金收益率超15%。

表2:前海开源旗下近6个月收益超15%的沪港深基金

数据来源:前海开源基金官网、wind,数据截至2025年3月15日

从上表可以看到,截至2025年3月15日,由吴国清和叶嘉管理的前海开源沪港深核心驱动,由魏淳管理的前海开源沪港深新硬件A、前海开源沪港深强国产业,崔宸龙管理的前海开源沪港深非周期A近6个月的收益率均超50%,其近6个月收益率及同期业绩基准分别为64.38%/23.87%、62.92%/22.77%、52.01%/22.25%、50.24%/30.05%,业绩表现优异。

近6个月的收益率超过20%的还有魏淳和梁策管理的前海开源沪港深乐享生活,杨德龙管理的前海开源沪港深聚瑞混合,吴国清管理的前海开源沪港深核心资源A,崔宸龙管理的前海开源沪港深智慧、前海开源沪港深新机遇A,田维管理的前海开源沪港深大消费A,王霞和毕建强管理的前海开源沪港深裕鑫A,其近6个月收益率及同期业绩基准分别达到了47.45%/21.21%、44.59%/31.74%、35.20%/19.06%、34.10%/19.06%、29.89%/26.02%、23.19%/19.6%、22.37%/21.21%。

究其原因,与基金的“含港量”不无关系。根据基金合同约定的投资范围,前海开源基金旗下有2只沪港深基金的“含港量”在80%以上,分别为前海开源沪港深聚瑞混合、前海开源沪港深非周期A。其它18只产品较为灵活,港股仓位在0-95%区间。

而从实际持仓情况来看,前海开源沪港深非周期A、前海开源沪港深聚瑞混合2024年前十大重仓股中90%为港股,投资范围主要以电子、传媒、计算机等信息技术。其中,2024年中报显示,前海开源沪港深非周期A的港股持仓占基金股票市值的88.58%,前海开源沪港深聚瑞混合的港股持仓占基金股票市值的94.83%。

那么为什么选择高比例配置港股?

近年来,受两地市场流动性、投资者结构、制度以及定价机制不同等因素影响,同时在内地及香港上市的公司AH股价长期存在价差。崔宸龙在前海开源沪港深非周期A的2024年四季报中所言“产品整体投资思路依然会聚焦于具有全球竞争力和中国竞争力的企业,包括部分在A股市场未上市而不能购买的标的,以充分发挥港股市场的独有优势。同时坚持主要投向香港市场的目标,从中选择具有全球竞争力和未来发展前景优异的公司,伴随公司共同成长。”

后市投资机会怎么看? 行至此处,接下来的港股将如何演绎?

从估值面来看,尽管近期港股尤其是恒生科技指数涨幅较为强势,但恒生科技板块的估值仍处于历史低位,低于近10年估值中枢,且具备较高的增长潜力。从与美国的科技巨头公司对比来看,也依然处于一定的估值折价状态,当前或仍处于估值修复的第一阶段。从基本面来看,整体维度,港股的分子端与国内经济复苏的情况和预期关联度较高,当前市场整体依然对持续复苏抱有期待。

前海开源基金投资部总监崔宸龙认为本轮港股上涨的持续性将会更好,“港股目前依然保持了较好的上升趋势,考虑到整体估值已经到合理水平,未来的上涨可能需要具体的行业公司或者是宏观经济基本面持续改善,兑现业绩,来维持市场继续的整体上行。但其中确实有很多公司经历了过去多年的回调,绝对位置还比较低,涨幅滞后,可能有补涨的需要。基于目前科技行业快速发展形势,如果能够继续保持,则经济基本面回升趋势将会更加明显,则港股市场会有进一步的上行。”

对港股未来走势的预期,崔宸龙表示现在港股市场依然是科技主导的行情,从行业基本面看,确实科技相关公司的改善最为明显,未来的发展空间巨大,因此我们预计随着科技类公司基本面的持续兑现,其走势具有一定的持续性。风格上则更偏向于成长型公司,无论是估值和基本面因素,目前对于多数成长类公司依然是正面的。

上下滑动查看备注及风险提示

备注及风险提示:

数据来源:基金定期报告,截至2024-12-31。过往数据不代表未来表现,管理人管理的其他产品的业绩不代表本基金业绩的保证,基金投资需谨慎。

1.前海开源核心驱动混合成立于2016年12月13日,吴国清自2020年5月11日任职,叶嘉自2021年9月28日任职,本基金历任基金经理为:史程(20171213-20200511)、丁骏(20161213-20200511),基金业绩比较基准为沪深300指数收益率X60%+恒生指数收益率x20%+中证全债指数收益率x20% ,2020年-2024年,基金及其业绩基准分别为32.85%/16.15%、-7.28%/-4.60%、-6.94%/-15.29%、-3.38%/-8.47%、21.13%/14.79%;

2.前海开源沪港深新硬件A成立于2017年03月13日,本基金历任基金经理:徐立平(20170313-20180316)、曲扬(20171213-20191205)、刘小明(20191205-20210316),魏淳自2019年1月9日任职,基金业绩比较基准为沪深300指数收益率×35%+恒生指数收益率×35%+中证全债指数收益率×30%,2020年-2024年,A类基金及其业绩基准回报分别57.79%/9.29%、16.21%/-4.87%、-37.20%/-11.64%、3.08%/-7.14% 、3.27%/14.78%;

3.前海开源沪港深强国产业成立于2017年03月01日,魏淳自2022年11月16日任职,本基金历任基金经理:曲扬(20180209-20190807)、吴国清(20170301-20221116),基金业绩比较基准为沪深300指数收益率×40%+恒生指数收益率×30%+中证全债指数收益率×30%,2020年-2024年,基金及其业绩基准分别为1.39%/10.8%、5.95%/-4.41%、-24.44%/-12.02%、-6.53%/-7.03%、31.68%/14.63%;

4.前海开源沪港深非周期股票A成立于2019年3月13日,崔宸龙自2020年7月20日开始管理,本基金历任基金经理为:史程(20190313-20200720)、王霞(20200720-20221027),业绩比较基准为恒生指数收益率X80%+中证全债指数收益率X20%,2020年-2024年,A类基金及其基准收益分别为48.92%/-1.69%、-11.26%/-10.18%、-29.83%/-11.26%、-6.36%/-9.97%、-0.98%/16.32%;

5.前海开源沪港深乐享生活成立于2017年05月12日,魏淳自2021年9月28日任职,梁策自2024年12月20日任职,本基金历任基金经理:丁骏(20170518-20190530)、史程(20171213-20191028)、吴国清(20170512-20210928)、刘博源(20230609-20240912),基金业绩比较基准为沪深300指数收益率×50%+恒生指数收益率×20%+中证全债指数收益率×30%,2020年-2024年,基金及其业绩基准回报分别50.07%/13.85%、-2.84%/-3.50%、-17.07%/-12.80%、4.45%/-6.84%、10.47%/14.27%;

6.前海开源沪港深聚瑞混合成立于2019年6月14日,杨德龙自2021年11月18日起管理,本基金历任基金经理为:曲扬(20190614-20200917)、刘小明(20191205-20211118)、王霞(20211118-20230105),基金业绩比较基准为恒生指数收益率×85%+银行活期存款利率(税后)×15%,2020-2024年,基金及其业绩基准回报分别44.03%/-2.50%、-18.03%/-11.84%、-13.91%/-12.71%、-9.17%/-11.57%、27.48%/15.25%;

7.前海开源沪港深核心资源混合A成立于2016年10月17日,曲扬自2018年7月4日-2019年8月7日任职,吴国清自2016年10月17日任职,基金业绩比较基准为沪深300指数收益率×70%+中证全债指数收益率×30% ,2020年-2024年,基金及其业绩比较基准分别为46.81%/20.09%、45.34%/-1.72%、3.10%/-14.45%、-5.87%/-6.52%、3.49%/13.43%。

8.前海开源沪港深智慧生活混合成立于2016年1月26日,崔辰龙自2021年6月24日起管理,本基金历任基金经理为:魏淳(20210729-20221027)、范洁(20200720-20210729)、谭荐丰(20200720-20210409)、赵雪芹(20160126-20200720)、栾菲(20160216-20170301),业绩比较基准为沪深300指数收益率×70%+中证全债指数收益率×30%,2020年-2024年,基金及其业绩比较基准分别为26.82%/20.10%、-4.84%/-1.72%、-28.14%/-14.45%、-10.85%/-6.52%、6.47%/13.43%。

9.前海开源沪港深新机遇A成立于2016年8月30日,崔辰龙自2023年1月13日起管理,本基金历任基金经理为:肖立强(20211118-20230113)、刘小明(20191205-20211118)、肖立强(20181016-20191231)、曲扬(20160830-20191205),业绩比较基准为沪深 300 指数收益率×40%+恒生指数收益率×40%+中证全 债指数收益率×20%,2020年-2024年,基金及其业绩比较基准分别为3.31%/7.32%、2.91% /-6.40%、-16.98% /-13.82% 、-6.99%/-8.88%、5.22%/15.49%。

10.前海开源沪港深大消费主题混合A成立于2016年09月29日,田维自2020年7月9日任职,本基金历任基金经理为:赵雪芹(20160929-20200514)、鲁力(20190410-20200213)、范洁(20200514-20220324)、王霞(20220324-20230418),业绩比较基准为沪深300指数收益率×70%+中证全债指数收益率×30%,2020年-2024年,基金及其业绩基准回报分为63.21%/20.09%、1.56%/-1.72%、9.69%/-14.45%、-15.70%/-6.52%、5.93%/13.43%;

11.前海开源沪港深裕鑫A成立于2017年03月23日,王霞自基金成立日起任职,毕建强自2023年3月10日任职,基金业绩比较基准为沪深300指数收益率×50%+恒生指数收益率×20%+中证全债指数收益率×30%,2020年-2024年,基金及其业绩基准分别为24.23%/13.85%、6.14%/-3.50%、-1.98%/-12.80%、2.79%/-6.84%、25.41%/14.27%;

12.前海开源沪港深价值精选成立于2016年11月18日,曲扬自基金成立日起任职,陶曙斌自2018年9月26日-2020年12月18日任职,基金业绩比较基准为沪深300指数收益率×35%+恒生指数收益率(使用估值汇率折算)×35%+中证全债指数收益率×30%,2020年-2024年,基金及其业绩基准分别为58.62%/6.95% 、-1.96%/-5.82%、-29.70%/--8.89%、-15.96%/-6.68%、8.22%/15.65%;

13.前海开源沪港深蓝筹A成立于2015年12月08日,曲扬自基金成立日起任职,基金业绩比较基准为沪深300指数收益率×35%+恒生指数收益率(使用估值汇率折算)×35%+中证全债指数收益率×30%,2020年-2024年,基金及其业绩基准分别为53.99%/6.95%、-4.12%/-5.82%、-31.65%/-8.89%、-15.77%/-6.68%、7.80%/15.65%;

14.前海开源沪港深优势精选A成立于2016年4月19日,曲扬自基金成立日起任职,范洁自2017年9月05日-2021年10月11日任职,史程自2016年04月28日-2019年10月11日任职,基金业绩比较基准为沪深300指数收益率×35%+恒生指数收益率(使用估值汇率折算)×35%+中证全债指数收益率×30%,2020年-2024年,基金及其业绩基准分别为91.08%/6.95%、-3.64%/-5.82%、-30.36%/-8.89%、-16.75%/-6.68%、7.02%/15.65%;

15.前海开源沪港深农业主题精选A成立于2016年07月20日,吴国清自2020年7月20日任职,刘宏自2021年3月12日任职,本基金历任基金经理为:孙亚超(20160720-20170531)、柯海东(20160720-20180606)、苏天杉(20180606-20190617)、史程(20171213-20200720)、石峰(20190617-20211011),基金业绩比较基准为中证大农业指数收益率×60%+恒生指数收益率×10%+中证全债指数收益率×30%,2020年-2024年,基金及其业绩比较基准分别为23.97%/27.50%、3.65%/-5.69%、-11.47%/-11.49%、0.89%/-14.13%、-22.71%/5.68%。

16.前海开源沪港深景气行业成立于2017年05月08日,魏淳、王可三自2024年4月24日任职,本基金历任基金经理为:章俊(20220808-20240424)、王霞(20211118-20230105)、陆琦(20210107-20220808)、刘小明(20191205-20211118)、曲扬(20170510-20200514)、付海宁(20180926-20191104)、柯海东(20170508-20180731),基金业绩比较基准为沪深300指数收益率×35%+恒生指数收益率×35%+中证全债指数收益率×30%,2020年-2024年,基金及其业绩比较基准分别为50.24%/9.30%、-6.10%/-4.87%、-45.57% /-11.64%、-6.63%/-7.14%、11.74%/14.78%。

风险提示:本材料仅供参考,不构成任何投资建议,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人可能会根据市场情况在符合《基金合同》约定的前提下调整投资策略和资产配置比例,导致投资收益不及预期。市场有风险,投资须谨慎,市场观点具有时效性。

本文作者可以追加内容哦 !