2024年,交通银行(601328/03328)实现营业收入2598.26亿元,同比增长0.87%;实现净利润(归属于母公司股东)935.86亿元,同比增长0.93%;不良贷款率为1.31%,较上年末下降0.02个百分点;净利息收益率1.27%,同比下降1个基点。

在利率中枢下行的背景下,整个银行业的净息差都趋于下行,交行2024年的净息差仅同比下降1个基点,较为难得。

《财中社》发现,净息差的企稳很大程度上得益于负债端成本的明显下降。2024年,交行的负债成本率为2.26%,比上一年下降了19个基点。这一方面得益于交行独特的负债结构,使得交行的负债成本在2024年快速下降;交行的负债结构中,同业负债占比高,存款中定期存款占比高,面对存款利率的下调受益会更为明显。另一方面就是交行战略上的调整。交行年报中提到,“在利率持续下行与资本约束强化的双重压力下,我们坚定优化资产负债结构,加强对业务经营的引导和调节能力,全方位提升价值创造。资产端,大力优化信贷区域布局与期限结构,提升价值创造重点领域与低资本消耗、高收益资产占比,实现风险可控下的效益最大化。零售贷款占比进一步提升,个人消费贷增长 90.44%,增幅保持同业领先。”

零售业务占比进一步提升

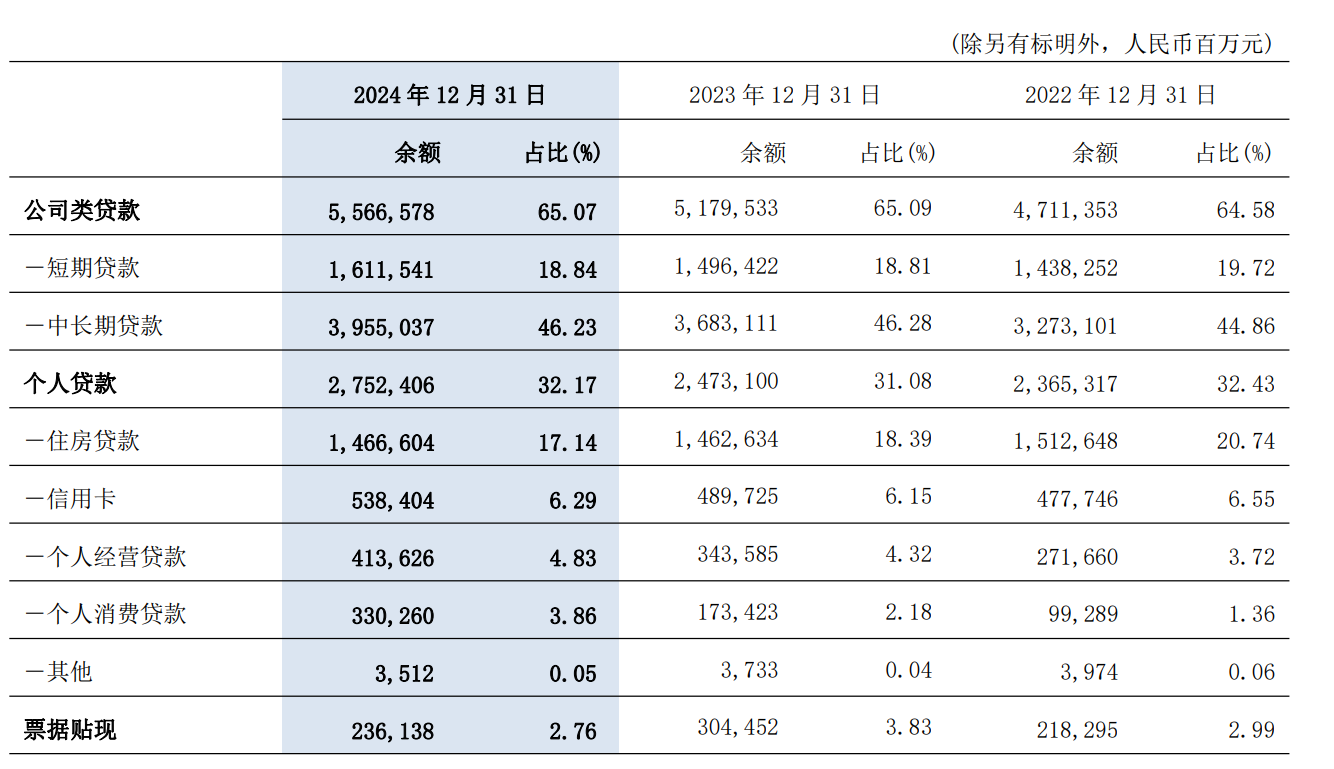

交行进一步发力零售业务,2024年个人贷款余额为27524亿元,同比增长11.3%,占比为32.17%,比2023年提升超过1个百分点。其中,信用卡、个人经营贷款和个人消费贷款都有较快的增长,分别增长10%、20.4%和90.4%。交行的个人消费贷规模从2022年的不足900亿元,到2024年已经超过了3300亿元。

一方面,从宏观背景上,大力提振消费是宏观政策的重要发力点,零售业务的扩张则是响应了政策上的号召;另一方面,零售业务具有资产收益率相对高,对资本金消耗少的特点,交行发力零售业务也是为了突破“利率下行与资本约束强化的双重压力”。

零售不良率攀升

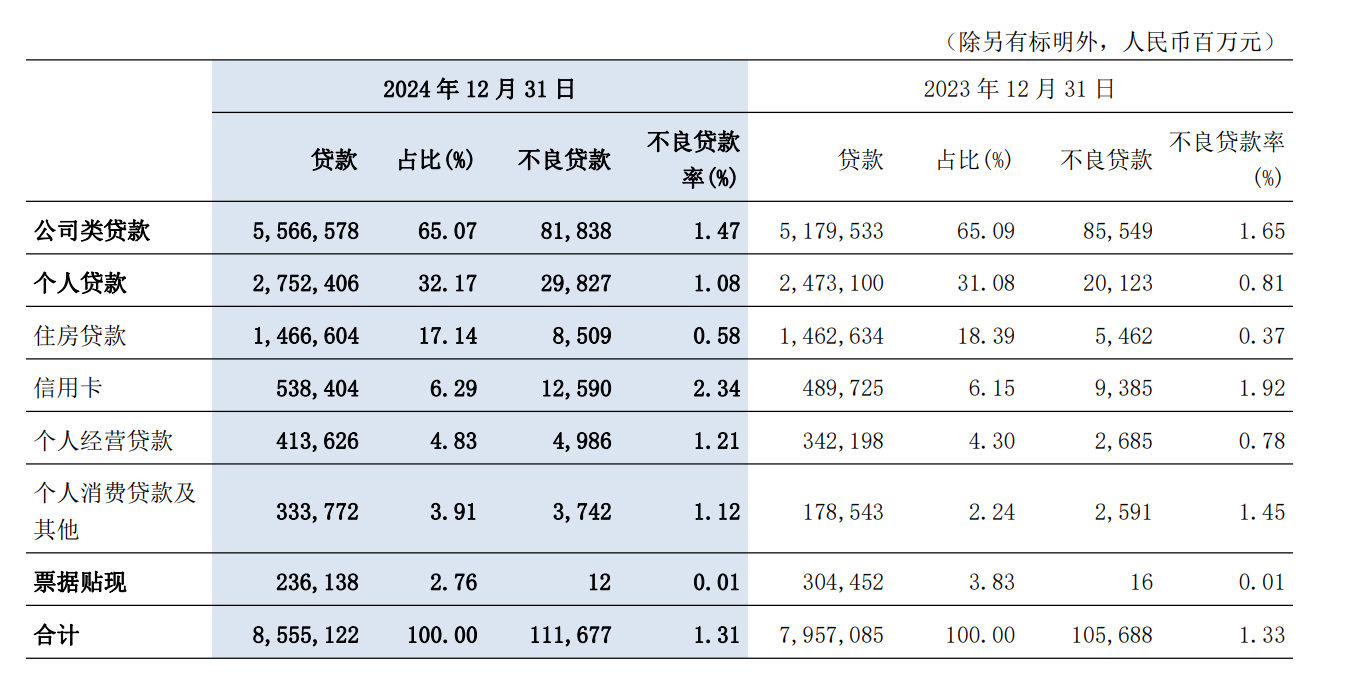

资产的收益率和风险往往是相伴相生的,可以看到,交行2024年对公贷款的不良率为1.47%,比上一年明显下降了0.18个百分点;但零售贷款的不良率为1.08%,比上一年提升了0.27个百分点,零售业务的资产质量面临一定的压力。具体来看,个人贷款的各细分项不良率都在攀升。2024年个人住房贷款不良率为0.58%,比上一年上升0.21个百分点;信用卡贷款不良率为2.34%,比上一年提升0.42个百分点;个人经营贷款不良率为1.21%,比上一年提升0.43个百分点。

不过,《财中社》注意到,2024年交行的个人消费贷款不良率为1.12%,比上一年下降了0.33个百分点,是个人消费贷的资产质量已经好转了?可能更大的原因是,规模的快速扩张做大了“分母”,从而稀释了不良率。

从信用减值损失角度看,公司金融业务方面为156.5亿元,而个人金融业务为354.77亿元,零售业务由于减值产生的成本更高,这也侧面说明交行零售业务的扩张面临着不小的资产质量压力。

历史上看,也有多家银行曾激进发力零售业务,比如民生银行(600016/01988)、浦发银行(600000),但最终都埋下了不良的隐患。零售业务并不是简单的规模扩张,交行的零售业务发力能否成功逆袭呢?这还需要时间来检验。

本文作者可以追加内容哦 !