开年以来科技股引领的“东升西落”叙事,在A股的暴涨和美股的狂泻后基本告一段落,大家的关注力开始重回经济数据,市场议题也悄然转换。

近期旅游、食品乃至养殖等消费板块的活跃既是市场议题静默转向的证据,或者也能看成是资金的一种跃跃欲试。

当下,应该如何看待市场议题的切换和消费板块的复苏?

A股消费板块正处估值底部

一个板块如果要实现足够大幅度的复苏反弹,首先需要经历的,势必是长时间的估值下跌,反弹的空间和势能在这个下跌的过程中积累,构成板块反弹的前置条件。

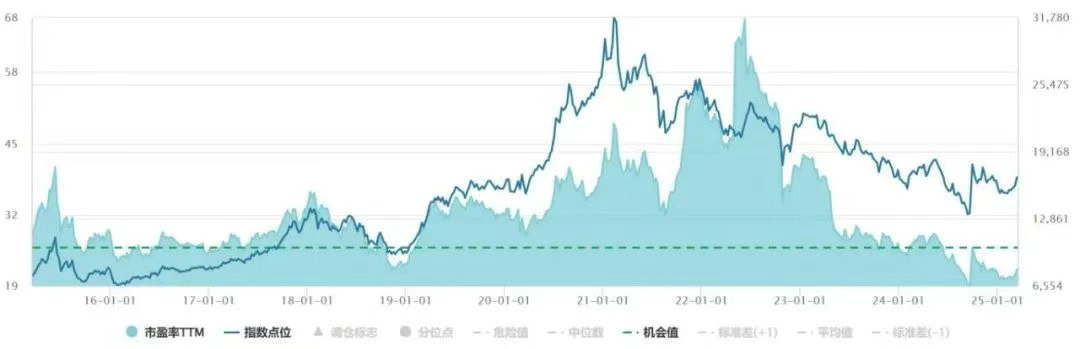

而消费板块确实已经经历很长时间的阴跌,满足了这个反弹的前置条件。从市盈率来看,中证消费的估值已经跌到了2018年熊市的最低点附近,最高点时有67倍PE,而现在只有22倍PE:

(图源:公众号复利人生)

过去,市场在消费萎靡不振的事实下,资金经历群体博弈后划定了这个区间估值,但在经历了新的变量,如政策提振、科技板块助推、大盘整体估值中枢提升后,市场却似乎尚未反应过来,对标的仍是之前的情况,于是就导致市场过度悲观而低估了板块的可能。

近期消费板块的异动,可能与市场开始认为这个板块被低估有关,判断的依据有三个。

一是政策刺激,今年政府在消费上的侧重或许会比想象中大。开年以来国内就围绕提振消费这一核心经济任务,在多项重磅会议上不断推出政策部署,涌现的一系列具体的消费刺激方案,让市场对消费板块开始恢复信心。

特别是从近期公布的PMI、进出口数据、PPI和CPI等金融数据,显然宏观基本面并未好转,消费表现也比较一般。

加上特朗普上台后的关税政策,今年的一二月份还有抢出口的可能,也意味着后面的月份出口压力可能会更大。

更悲观的经济数据往往会催生出更大力度的政策出台,而回顾过去在经济面临挑战时,房地产和基建领域常被委以重任。

但显然,现在这个策略失效了,经济的支撑板块要开始变动了。

年初的AI为首的科技板块虽然有起色,可尚处于发展初期,体量还不够大,从政府在消费上的密集部署来看,今年要完成GDP的目标,或许更大概率是落在消费。

二是头部券商多方喊话。近期中金、华泰等多家头部券商频繁发布消费领域的相关研报,市场对消费板块复苏的声音似乎越来越大。

股票的估值过程不是发生在真空中的,股价是市场参与者根据其各自预期,进行群体博弈的结果,而随着消费领域的政策的持续出台,券商这个市场中颇具影响力的买方,也开始密集的发布相似的观点,也影响着市场对消费板块的观点。

三是部分经济数据的复苏迹象。以2025年春节的消费数据来看,均在一定程度上证实了复苏的现象。

春节档8天总票房总票房突破70亿元,刷新历史纪录;旅游市场火爆,春节假期8天,全国国内出游5.01亿人次,同比增长5.9%;国内出游总花费6770.02亿元,同比增长7% 。

消费板块各分支展望

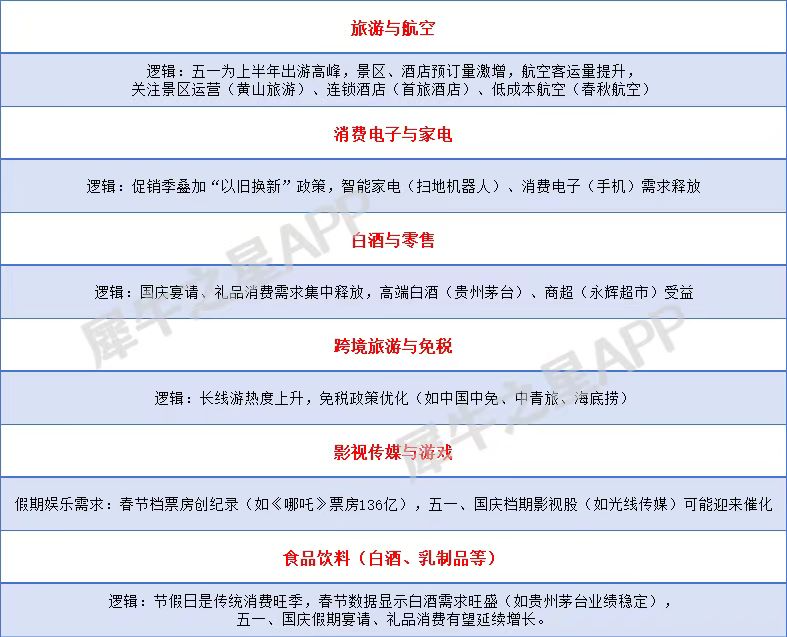

这里我们分成两个情况讨论,一是大类板块,哪些领域会在政策刺激下率先受益,二是根据过年的消费数据(餐饮、旅游、票房)和节前后最受益的相关消费行业,讨论接下来的小长假中有可能超预期表现的板块。

在提振消费方面出台了一系列政策,主要集中在收入增长、消费场景创新、大宗消费升级和优化消费环境等方面。

2025年消费提振政策以“增收+优供+清障”为核心,提出的《提振消费专项行动方案》的核心内容涵盖八大领域、30条细则。

要点包括:通过稳就业、拓宽财产性收入渠道、解决拖欠账款问题等方式提升消费能力,首次在政策中强调稳股市、稳楼市以增强消费信心。

从政策效能来看,受益方向以旧换新等政策对家电、汽车等大件消费为主,另外如育儿经济、银发经济、冰雪经济等细分领域的关注度也有所提升。

(犀牛之星研究院根据公开资料整理)

2025年春节行情中,春节数据显示旅游数据增长显著、食品饮料需求旺盛、影视观影人数创下了历史新高。

因此,其他假期如五一、国庆同样有消费高峰,尤其是影视、旅游和餐饮的复苏也有概率复制春节行情,可能带动相关板块。

(犀牛之星研究院根据公开资料整理)

本文作者可以追加内容哦 !