从长远看,供应链效率在未来的提升有望进一步推动霸王茶姬规模与盈利的增长。

全文 2830 字,预计用时 2 分钟。

作者|柳萱

编辑|珀晓

视觉来源|霸王茶姬

公众号回复“霸王茶姬”,获取完整招股书。

“新茶饮美股第一股”即将落地。

供应链范式获悉,轻乳茶品牌——茶姬控股有限公司(以下简称“霸王茶姬”)已于2025年3月26日正式向美国证券交易委员会(SEC)递交招股说明书,拟在纳斯达克上市,承销商包括花旗、摩根士丹利、德意志银行、中金公司CICC、老虎证券、富途控股以及ValuableCapital,股票代码为 CHA,即“茶”的拼音。

2024年全年,霸王茶姬实现GMV(商品交易额)295亿元(人民币,下同),较2023年全年增长173%,中国市场(含中国香港)的单店月均GMV为51.2万元,每月单店出杯量达2.5万杯。

截至2024年12月31日,霸王茶姬全球门店数量达到6440家,其中,中国市场(含中国香港)门店数量为6337家,海外市场门店数量为103家。

本次美股IPO,霸王茶姬募集所得资金拟用于扩展公司在中国和海外的门店网络;开发和创新新产品;建设海外供应链网络;投资技术以支持业务发展和运营;以及用于一般公司和营运资本用途。

业内人士透露:“霸王茶姬选择美股上市,主要基于三重战略考量:其一,美国资本市场对消费品牌的高估值溢价,尤其认可全球化增长叙事;其二,纳斯达克作为国际资本平台,能显著提升品牌国际影响力,与其‘东方茶、世界饮’的战略高度契合;其三,美股上市倒逼企业完善ESG治理与信息披露,助力其构建国际化管理体系。”

那么,冲击美股背后,霸王茶姬有着怎样的竞争力?

01.2024年实现营收124.05亿元,

供应链占大头

霸王茶姬发源于云南,由张俊杰于2017年创立。与多数新茶饮品牌不同,其创立初期便聚焦售价介于15至20元价格带的“原叶鲜奶茶”赛道,避开水果茶红海竞争。

招股书显示,2022年、2023年以及2024年,霸王茶姬分别实现营收4.92亿元、46.40亿元、124.05亿元;净利润分别为-9071.6万元、8.03亿元、25.15亿元。

2024年,霸王茶姬净利率为20.3%,高于同业水平,在现制茶饮品牌中盈利能力最强。根据公开数据,蜜雪冰城和古茗在2024年前三季度的毛利率分别为32.4%和30.5%,净利率分别为18.7%和17.4%。

霸王茶姬的营收构成中,以产品销售及向加盟商提供服务为主,也就是做供应链生意,靠向加盟商卖原料赚取利润。

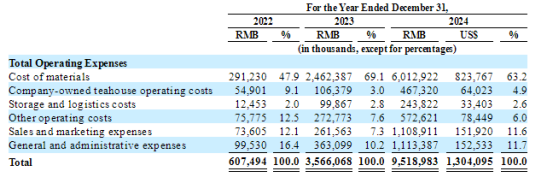

2022年、2023年以及2024年,霸王茶姬来自销售产品的收入(包括原材料及包装、茶饮设备)分别为3.90亿元、41.48亿元、107.89亿元,分别占比总营收的79.3%、89.4%、86.9%。其中,原材料及包材销售是公司收入的大头,2024年相关营收达135.51亿元,占比总收入的79.7%。

霸王茶姬的产品主要以原叶茶为主,采取大单品策略。

2022年、2023年以及2024年,公司在中国市场中GMV的79%、87%以及91%都来自原叶鲜奶茶(Tea latte)。其中,以“伯牙绝弦”为代表的原叶鲜奶茶系列产品赢得了消费者青睐,此前的公开数据显示,截止2024年8月,“伯牙绝弦”累计销量超过6亿。

02.2024年净新增超3000家门店,

主要集中在新一线及二线城市

据招股书披露,创立前三年,霸王茶姬采取直营模式深耕区域市场,至2020年仅在西南地区开设28家门店;2021年成为战略转折点,霸王茶姬启动“城市合伙人”计划,以联营模式加速扩张,当年门店数突破200家;2023年抓住新茶饮出海浪潮,同步启动东南亚市场布局。霸王茶姬门店数量正呈现几何级增长。

招股书显示,2022年、2023年、2024年,霸王茶姬全球门店数量分别为1087家、3511家、6440家。截至2024年12月31日,霸王茶姬共拥有169家直营店,6271家加盟店,加盟店中有229家由霸王茶姬直接管理。

2024年全年,霸王茶姬净新增门店3068家,其中,中国市场(含中国香港)净新增门店3029家,海外市场净新增门店39家。

2024年,霸王茶姬中国市场(含中国香港)GMV为286亿元,海外市场GMV为8.89亿元。

中国市场(含中国香港)方面,霸王茶姬门店主要集中在新一线和二线城市,截至2024年12月31日,霸王茶姬在中国新一线和二线城市的门店数量为3110家,占中国市场(含中国香港)门店总数的49%。

门店类型方面,霸王茶姬以购物中心店为主,截至2024年12月31日,霸王茶姬在中国市场(含中国香港)有1650家购物中心门店,占比为26.0%。

海外市场方面,截至2024年12月31日,霸王茶姬已经进入马来西亚、新加坡、韩国、日本、泰国、澳大利亚、美国等23个国家和地区,海外市场门店数量达到103家,其中,有61家门店位于马来西亚,21家门店位于新加坡。

03.原材料采购占比62.2%,

供应链为核心壁垒

目前,茶饮市场内卷不断、产品同质化严重、价格战激烈,供应链也因此成为了茶饮竞争的核心壁垒。蜜雪冰城、瑞幸等头部企业,均借助强劲的供应链实力在品类和规模上独树一帜。

霸王茶姬虽年仅8岁,但也一直在持续深耕后端供应链。

据悉,为了保证原材料的品质和供应稳定性,霸王茶姬建立了完善的供应链体系。招股书显示,2024年,霸王茶姬原材料采购成本为50.13亿元,占营收的比例为62.2%,是成本的最大组成部分。

在茶叶采购方面,霸王茶姬与多家茶叶供应商建立了长期合作关系,其中,有部分茶叶来自于公司的自营茶园。据悉,霸王茶姬在上游拥有2700亩自营茶园,2024年霸王茶姬全年采购1.3万吨原叶茶,采购量最高的原叶茶排名依次为:以伯牙绝弦为代表的茉莉雪芽、桂花乌龙、锡兰红茶、蜜桃乌龙和栀香绿茶。

同时,霸王茶姬还与供应链合作伙伴共同开发了自动化茶饮机,一键出杯的快捷操作让每一杯茶饮的质量和味道都保持一致,标准化程度极高。

为了提升用户体验和运营效率,霸王茶姬在数字化建设方面投入巨大,要涵盖优化线上点单系统、会员管理系统、供应链管理系统等。

通过数字化建设,霸王茶姬实现了线上线下的融合,用户可以通过线上点单系统提前下单,到店自提或外卖配送,提高了用户的购买便利性。门店也可以根据销售情况自动计算原材料需求,跟踪食品保质期,并自动触发下单。

同时,数字化建设也帮助霸王茶姬更好地了解用户需求,通过会员管理系统分析用户的消费行为和偏好,为用户提供个性化的推荐和服务。截至2024年12月31日,霸王茶姬会员数量超过1.77亿,2023年底还仅为6940万。

在未来规划方面,霸王茶姬表示,将继续扩大市场份额,2025年,计划在中国和全球范围内新开1000至1500家门店,以进一步巩固在新茶饮市场的竞争地位。

结语:

霸王茶姬若成功上市,其后端供应链整合能力将获全方位强化。

一方面,借助资本之力,霸王茶姬有望突破地域局限,保障海外门店原料供应的及时性与稳定性。例如在东南亚、欧美地区,就近建立仓储中心或与当地原料供应商合作,降低运输成本与损耗,筑牢以原叶茶为核心的差异化竞争优势;另一方面,凭借雄厚资金,霸王茶姬可加速全球化布局,精选全球优质区位优化门店分布,提升品牌国际知名度。

从长远看,供应链效率在未来的提升有望进一步推动霸王茶姬规模与盈利的增长。【供应链范式】

图片来源:《霸王茶姬招股书》

参考资料:《霸王茶姬招股书》

本文作者可以追加内容哦 !