由于光学应用的边界快速扩延,越来越多的细分产业链走向规模化,其中摄像头ICR切换器的市场成长尤为突出。

ICR切换器也被称为双滤光片切换器,是一种用于红外摄像机的重要元器件,主要是在白天和夜晚自动切换滤光片,以优化摄像头的成像效果。ICR切换器具备能够适应不同光照环境条件的特点,得以广泛应用于各种智能安防监控设备,包括红外摄像机、百万高清摄像机、网络高清摄像机、执法仪、行车记录仪等。

在产品结构方面,ICR切换器一般由一个红外截止低通滤光片、一个全光谱光学玻璃、动力机构以及外壳组成,通过一块电路控制板来进行切换、定位,用以满足高质量图像捕捉的场景应用需求。

在硬件成本方面,虽然ICR切换器只占安防摄像头总成本3%左右,但因产品功能的独特性同样不可或缺。

从2024年中国安防摄像头ICR切换器出货情况来看,明显呈现出地域分散的特点。其中陕西轩意光电的实际销量排在行业首位,连续三年超过25%的市占率,更使其稳居行业龙头的位置,而且领先优势还在逐步扩大。排名第二的百宏光电位处江西,市占率18.45%;第三的奥海纳总部则设立于深圳,市占率15.49%。

通过榜单可以看出,ICR切换器的行业格局与红外滤光片产业非常相似,市场份额基本由中国厂商所主导。出货资源进一步集中的同时,各厂商彼此之间的竞争也异常激烈。

根据机构统计数据,得益于光纤通信基础设施的持续扩展以及对网络安全需求的不断增加,2024年中国视频监控摄像头市场规模达到185亿元,同比增长10.8%。相关ICR切换器产品领域的销售额为5.6亿元,同比保持着良好的增长态势。

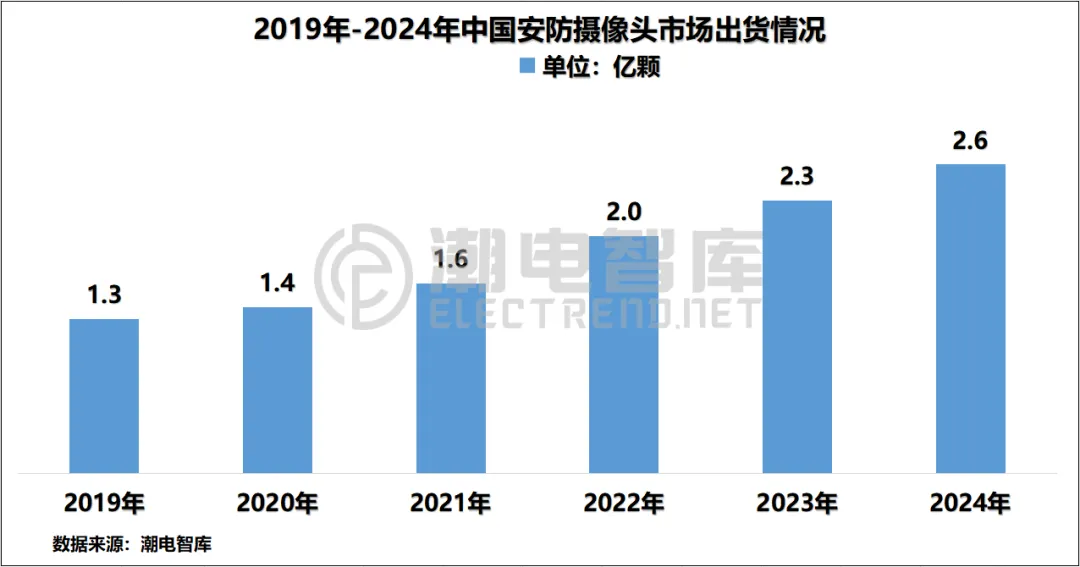

需要指出的是,安防一直是光学摄像头重要的应用领域,近年来虽然由于行业内卷导致产品价格波动,但市场发展趋势总体平稳爬坡向上,需求规模日益扩大。

根据潮电智库统计,2019年-2024年,中国安防摄像头出货量连续六年保持正向增长。即便在新冠疫情期间增速有所放缓,但政府对公共安全、城市管理的重视,以及智慧城市建设的推进,为行业提供了长期利好的政策支持;此外企业与家庭消费级终端市场迅速崛起,应用场景从传统的室内安防扩展到室外监控、智能家居等多个领域。

更值得注意的是,除了安防摄像头主体市场持续增长,ICR切换器的应用已经逐渐渗透至数码相机、热成像摄像机、镭射测距快门、汽车电子、航模、家用电器、无人机、机器人、工业检测等新兴领域。

由此不难预见,ICR切换器行业前景将会持续向好。多家主流供应商正在纷纷加快跨界行动,这意味着一场新领域的卡位战即将打响。

免责声明:图文源自互联网或AI,仅为分享行业发展动态,不作任何商业用途,如有侵权,请联系删除。内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

本文作者可以追加内容哦 !