华夏基金策略团队近日表示:光伏板块已达到业绩、情绪、关注度的三重底部,量价已逐渐走向右侧,进入对利空钝化、对利好敏感的阶段。

建议关注碳中和ETF(159790)、新能源ETF基金(516850)及其联接基金(017572/017571)、高端装备ETF(516320)及其联接基金(021201/021200)、新材料50ETF(516710)、华夏中证光伏产业(012885/012886)的投资机会。

消息面上,3月20日,国家能源局发布的1-2月份全国电力工业统计数据显示,2025年1-2月国内新增光伏装机39.47GW,同比增长7.49%。在2024年国内新增光伏装机高基数背景下,1-2月新增装机规模仍实现较高增长,表明国内光伏市场仍具发展潜力,全年装机规模有望维持较高水平。

一、光伏板块为何持续调整?

1、产能迅速扩张,供需错配问题凸显。

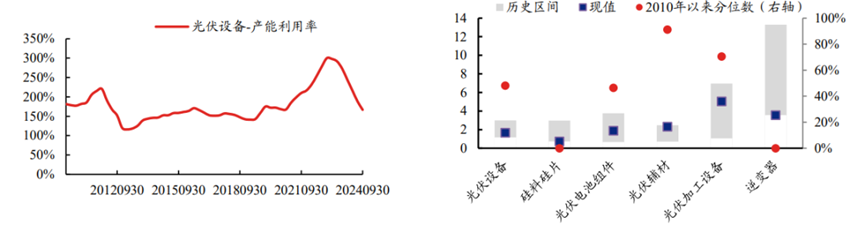

在全球能源转型的浪潮下,中国光伏产业曾凭借技术革新和成本优势,成为中国制造业的典范。然而,自2020年起,光伏产业迅猛发展,各路资本蜂拥而入,千行百业跨界而来,导致大量参差不齐的产能迅速涌现。2023年至今,在全球碳中和、能源安全、地方政府产业竞赛等因素的驱动下,国内光伏产能快速扩张,各细分环节在全球市占率均在80%以上。但光伏装机需求并未能产能扩张的速度,叠加海外贸易政策扰动对光伏产品出口造成障碍,当前光伏行业面临较为严峻的产能过剩问题。截至2024Q3,以固定资产(含在建工程)周转率TTM衡量的产能利用率加速下行至2010年以来中位数以下。细分行业中,硅料硅片和逆变器的产能利用率均降至低位。

图表1:光伏板块产能利用率快速下行 图表2:光伏各细分板块产能利用率情况

资料来源:Wind,兴业证券

资料来源:Wind,兴业证券2、技术路线趋同,以价换量为唯一手段。

尽管TOPCon、HJT等新技术不断涌现,但大多数企业仍集中在PERC(钝化发射极和背接触电池)等成熟技术上。中国光伏行业协会数据显示,2023年PERC电池市场占有率高达75%,而新兴技术由于研发投入高、风险大,主要由头部企业主导,中小企业的模仿式创新导致产品同质化严重,以价换量成为唯一手段。

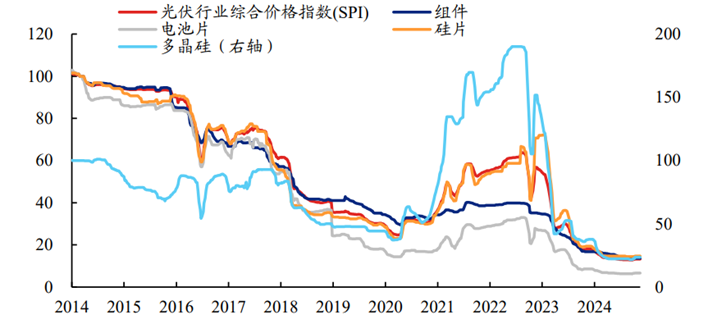

产能过剩与技术趋同的双重作用致使国内光伏行业内卷不断加剧,产品价格快速回落,当前各品类已经降至2014年以来的历史底部。

图表3:光伏产业链价格持续回落

资料来源:Wind,兴业证券

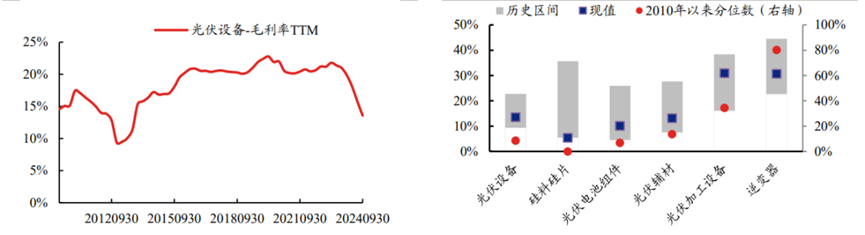

资料来源:Wind,兴业证券价格战对产业链盈利空间造成明显挤压,各大光伏厂商严重失血,尾部企业不得不开始面临破产出清。光伏设备板块上市公司毛利率连续6个季度下行,各细分方向中仅逆变器的毛利率仍维持较高历史分位水平,其他板块均已来到底部区间。微薄的利润空间下,光伏企业不得不进入熬时间、拼“血条”的时段。

图表4、5:光伏板块及各细分领域毛利率情况

资料来源:Wind,兴业证券

资料来源:Wind,兴业证券二、光伏产业面临哪些新的转机?

1、政策面:“反内卷竞争”出清低效产能

2025年,中国将发力落实二十届三中全会改革任务,其中引导新能源发展健康有序将是重点,相关措施有望在2025年逐步落地。2024年7月,二十届三中全会指出要“完善推动新一代信息技术、人工智能、航空航天、新能源、新材料、高端装备、生物医药、量子科技等战略性产业发展政策和治理体系,引导新兴产业健康有序发展”。同月的中央政治局会议和同年12月中央经济工作会议更是明确定调“反内卷”,将“综合整治‘内卷式’竞争,规范地方政府和企业行为”列为2025年的重点任务之一。

“反内卷”的顶层会议导向下,光伏行业政策约束+行业自律多措并举,引导产业链回归良性竞争迫在眉睫。“反内卷”的政策基调明确后,光伏供给侧政策密集出台,2024年11月财政部、税务局发布政策下调电池组件的出口退税率,推动组件价格修复;同月,工信部发布最新版《光伏制造行业规范条件》及管理办法,对新建和改扩建光伏产能设置准入门槛。另一方面,光伏行业协会在2024年也多次召开行业座谈会,商讨完善行业自律机制,并且在当年10月发布组件最低含税现金成本数据,着重呼吁依法合规竞争。光伏行业多箭齐发,充分表露出对“反内卷”任务的高度重视,后续相关政策和自律力度仍有望继续加码,以期尽快打破产业链“低价格-低盈利-低技术发展”的恶性循环。

2、供给侧:生产积极性走弱,价格触底上升

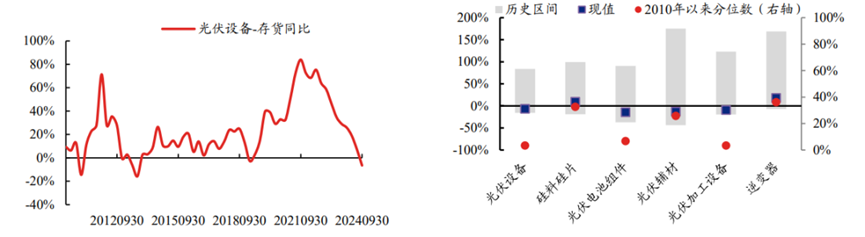

当前光伏板块生产积极性走弱,去库存态度坚决。截至2024Q3,光伏设备板块上市公司存货同比增速已经转负,处在2010年以来3%分位数的底部区间。细分方向来看,组件、加工设备的存货同比增速也基本触底,而辅材则回落至2010年以来年约26%的相对低位。

图表6、7:光伏板块及各细分领域存货同比增速情况

资料来源:Wind,兴业证券

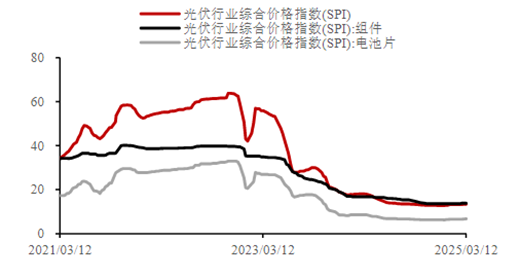

资料来源:Wind,兴业证券在装机旺季来临之后,光伏产业链的价格触底上升。2024Q2以来,光伏产业链价格下探到现金成本以下,对整个光伏产业链的盈利造成了比较大的冲击,持续的现金流的压力也改变了企业的行为。2024Q3以来,大部分光伏产业链的企业采取了一定的收缩策略,如控制开工率、降低库存等,特别是2024年Q4整个行业进入明显的去库存阶段。目前光伏价格指数方面,截至2025年3月12日(最新)数据报13.47,较此前一期上涨0.97%。

图表8:光伏价格指数

资料来源:Wind,华泰期货研究院

资料来源:Wind,华泰期货研究院3、需求侧:市场需求旺盛且具有韧性

全球光伏装机需求旺盛,2024年中国光伏新增装机量创新高。根据IRENA,按全球升温控制在1.5℃以内情景,相较于2022年,到2030年全球可再生能源发电装机容量将增长两倍。其中,全球光伏累计装机容量预计将从2022年的1055GW增至2030年的5457GW,增长417%,全球光伏装机量仍有较大增长空间。2024年,中国光伏新增装机量达277.17GW,同比增长27.8%,全年新增装机量创历史新高。受益于光伏装机需求增长,中国光伏电池出货量持续提升。根据CPIA,2023年全国电池片产量约为545GW,同比增长64.9%,全国电池片产量占全球电池片比例约84.6%,预计2024年全国电池片产量将超过820GW。

政策托底,光伏需求具有韧性。2024年11月,国家发改委等部门发布了《关于大力实施可再生能源替代行动的指导意见》,提出到2025年全国可再生能源消费量达到11亿吨标准煤以上,2030年全国可再生能源消费达到15吨标煤以上,对应2026-2030年每年新增消费约0.8亿吨标煤,折算电量约2400亿度,我们认为这基本划定了每年新增风光装机约200GW的底线要求。同时,近期国家能源局《2025年能源工作指导意见》指出2025年非化石能源发电装机占比将提高到60%左右,非化石能源占能源消费总量比重提高到20%左右,政策端有望持续支撑国内光伏需求韧性。全球新增光伏装机量有望保持稳定增长。如果进一步考虑原油价格可能上行,那么光伏的需求增长有望更快。

4、技术端:光伏技术迭代助推行业降本增效

BC与HJT技术已处在量化转化早期,有望推动光伏行业降本增效。目前光伏电池新技术主要包括TOPCon、BC和HJT三种,其中BC及HJT相对于同版型TOPCon单块组件均有20%-30%的功率提升。TOPCon自2023年已经进入大量投产状态,BC与HJT的产能扩张还在初期阶段,随着量产路径的逐步铺平,新技术有望引导行业继续降本增效,从而带来行业盈利回升。目前,龙头企业已经开始布局BC与HJT产能,有望优先受益于鼓励政策,引领新一轮技术迭代风潮。

三、相关产品

1、 碳中和ETF(159790):中证内地低碳经济主题指数从沪深 A 股中挑选日均总市值较高的 50只低碳经济主题公司股票组成样本股,以反映低碳经济类公司股票的整体走势。

低碳指数前十大权重股包括:宁德时代(16%)、长江电力(15%)、阳光电源(5%)、隆基绿能(5%)、中国核电(4%)等,龙头股权重集中度较高。

2、新能源ETF基金(516850)及其联接基金(017572/017571):中证新能源指数选取沪深市场中涉及可再生能源生产、新能源应用,新能源存储以及新能源交互设备等业务的上市公司证券作为指数样本,以反映新能源产业相关上市公司证券的整体表现。

中证新能源指数前十大权重股包括宁德时代(10%)、阳光电源(5%)、隆基绿能(5%)、中国核电(4%)、特变电工(3%)、三峡能源(3%)等。

3、高端装备ETF(516320)及其联接基金(021201/021200):中证装备产业指数由中证 800 指数样本股中的装备产业股票组成,以反映该产业公司股票的整体表现。

中证装备产业指数成分股也不乏新能源龙头股,包括宁德时代(10%)、阳光电源(3%)、隆基绿能(3%)等。

4、新材料50ETF(516710):中证新材料主题指数从沪深市场中选取 50 只业务涉及先进钢铁、有色金属、化工、无机非金属等基础材料以及关键战略材料等新材料领域的上市公司证券作为指数样本,以反映新材料主题上市公司证券的整体表现。

中证新材料主题指数也覆盖新能源龙头公司,包括宁德时代(10%)、北方华创(9.6%)、隆基绿能(6.8%)、通威股份(3.8%)、三环集团(3.5%)等。

5、华夏中证光伏产业(012885/012886):中证光伏产业指数将主营业务涉及光伏产业链上、中、下游的上市公司股票作为待选样本,选取不超过 50 家最具代表性公司作为样本股,反映光伏产业公司的整体表现,为投资者提供新的投资标的。

中证光伏指数成分股包括隆基绿能(10%)、阳光电源(9.8%)、TCL科技(9.2%)等。

$通威股份(SH600438)$ $恩捷股份(SZ002812)$ $隆基绿能(SH601012)$

本文作者可以追加内容哦 !