开年至今,科技赛道无疑是行情的主线。其中,芯片半导体成为本轮科技成长行情中的核心品种,呈现出领先市场平均水平与同类指数的增长。

从本质上看,科技赛道的积极表现离不开产业端利好提振——中国或将出台首个国家级RISC-V扶持政策。此举意在从最底层的芯片指令集架构实现自主可控,屡被“卡脖子”的国产芯片,或将迎来弯道超车的新机遇!

RISC-V崛起

国产芯片迎换道超车机会

过去,芯片行业长期被x86和ARM两大架构垄断。而RISC-V作为一种开源技术,允许任何企业或个人自由使用、修改架构,甚至无需支付专利费。RISC-V被视为我国芯片自主设计一次弯道超车的机会,我们在这个领域属于第一梯队。早在2022年,中国就贡献了全球RISC-V芯片出货量的50%。

在政策与市场双重驱动下,未来十年中国有望迎来百亿级增长机遇。Omdia预测,到2030年中国RISC-V芯片市场规模将达到250亿美元,年复合增长率高达47.9%。目前,阿里巴巴旗下的玄铁团队已经研发出大量RISC-V芯片,出货量超过40亿颗,占全球市场的70%。同时阿里达摩院宣布,玄铁最高性能处理器C930即将在3月开启交付。

立足当下,科创芯片设计ETF(588780)无疑是捕捉国产芯片"换道超车"的千亿机遇的理想选择之一。科创芯片设计ETF(588780)是国内首只科创芯片设计ETF,也是唯一一只跟踪上证科创板芯片设计主题指数(950162.CSI)的ETF基金,所跟踪指数的50家科创芯片龙头中,RISC-V相关企业权重占比约25%。

上证科创板芯片设计主题指数(950162.CSI)的特色在于选股范围聚焦科创板芯片设计领域,该指数成分股中有48只属于电子行业,其中数字芯片设计与模拟芯片设计占比超96%,高“含芯量”令其在这波行情中展现出更强的爆发力。(数据来源:万得资讯,截至2025.2.28)

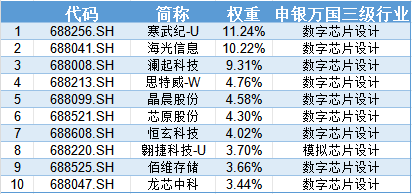

图:科创芯片设计指数成分股TOP10

(数据来源:万得资讯,截至2025.3.26)

半导体海内外周期向上共振

戴维斯双击可期

当前,半导体产业叠加了“需求+政策”两大光环,有望迎来业绩与估值双升的红利。

从政策面来看,半导体行业受到产业政策的保驾护航,逻辑坚实。比如,北京市海淀区发布的集成电路流片补贴政策,最高支持1500万元。

除了政策暖风频吹,芯片半导体异军突起的另一个重要原因,便是基本面的回暖。

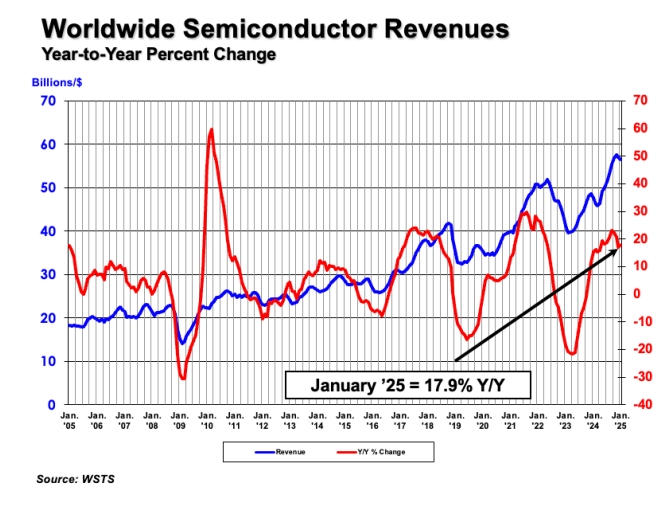

根据美国半导体行业协会(SIA)的数据,2025年1月份全球半导体销售额约为565美元,同比增长17.9%,连续15个月实现同比增长;其中中国半导体行业销售额为155.5亿美元,同比增长6.5%。另外,2024年A股半导体产业链中,多个细分赛道的公司均迎来了营收和净利的双增长,业绩表现亮眼。

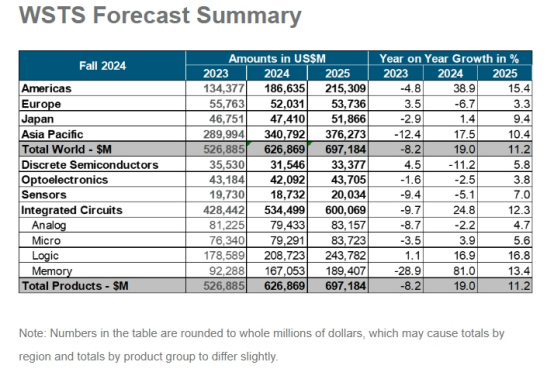

AI终端需求爆发将推动全球半导体市场迎来新一轮增长周期。WSTS预测2025年全球半导体市场规模将达到6972亿美元,比2024年的预期增长11.2%。

“AI终端的爆发、算力需求的激增、国产替代的加速”这三大引擎,正将中国半导体推向“技术自主+市场爆发”的双重风口。

在国产半导体产业大发展未来可期的大趋势下,半导体ETF(512480)是A股市场上投资者们的主流选择之一。

作为国内首批成立的半导体ETF之一,半导体ETF(512480)于2019年6月12日上市,追踪中证全指半导体产品与设备指数(H30184.CSI),该指数是国内成立时间最长、总市值最大、成份股数量最多的半导体指数,具有较高的市场代表性和成长性。

(数据来源:万得资讯,截至2024.12.31)

2025年以来,半导体ETF(512480)年内日均成交额达15.2亿元,流动性优势突出。(数据来源:万得资讯,截至2025.3.26)

另,据银河证券统计,该基金近一年净值表现在同类基金中位居2/76。(数据来源:银河证券,截至2025.2.28,同类基金为:行业指数股票ETF基金)

科创50ETF:

精准把握每一轮科技浪潮

科技板块仍将是2025年的行情主线之一

政策倾斜科技创新领域

2025年政府工作报告剑指“科技创新”,首次将“人工智能+”与“科技自立自强”并列为核心战略;另外,全国各地从生产端、消费端持续激励国产芯片、软硬件行业。更重磅的是,高层决定设立规模达1万亿、期限20年的国投基金,未来有望带动超十万亿的产业规模。

重磅催化不断

2025年是公认的“科技创新大年”,从年初的DeepSeek到Manus邀请码的“一码难求”,再到RISC-V开源架构、先进制程研发等领域突破不断,中国科技创新技术可谓是一茬接着一茬。

科技板块容量大

科技产业涵盖领域极其广泛,无论是芯片半导体、人工智能、通信,还是机器人、低空经济、高端制造、创新药等,都属于大科技的范畴,并且单独拿出来任何一个领域,都具有较长的产业链覆盖。

从投资的角度出发,科创50ETF基金(588180)值得重点关注。该基金跟踪上证科创板50成份指数(000688.SH),其作为科创板的“压舱石”,从行业分布来看,主要覆盖新一代信息技术、生物、新材料、高端装备制造等产业,具有较为突出的高成长属性。

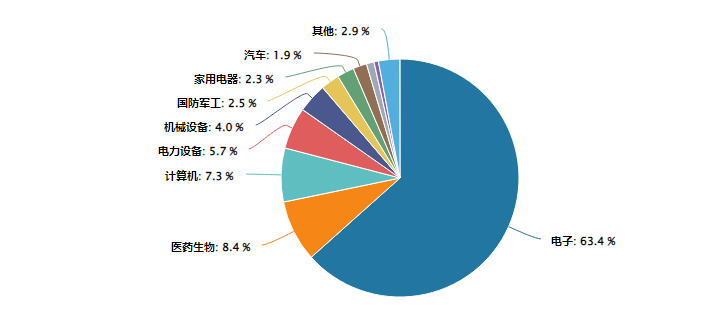

科创50指数(000688.SH)成分行业分布

(数据来源:万得资讯,行业分类为申万一级行业,截至2025.3.26)

具体来看,该ETF所跟踪的指数前五大细分行业为:电子、医药生物、计算机、电力设备、机械设备,占比分别为63.4%、8.4%、7.3%、5.7%、4.0%,合计权重88.8%,汇聚了科技创新优质龙头企业,科技含量成色十足。

需要强调的是,科技板块投资成长弹性大的同时,往往波动也比较大,快速轮动行情比较多,普通投资者借道ETF或是参与这波科技重估行情的最优解。此外,尽管半导体行业短期震荡频繁,但随着AI算力建设、国产替代及政策扶持,整个半导体板块有望持续受益于行业大发展的行情,投资者可以通过ETF及联接基金一键布局中国科创行业和国产半导体崛起的长期红利。

产品风险等级:半导体ETF,国联安中证全指半导体产品与设备ETF联接,科创50ETF,科创芯片设计ETF基金风险等级均为R3(中风险)本风险等级仅为基金管理人评价结果,基金代销机构评价结果不必然与基金管理人一致,请投资者在投资前根据所适用的销售机构的风险测评以及匹配结果独立做出投资决策。

他们都在看......

小联严选|国联安呼荣权:政策“强心剂”注入,内需消费升级潜能释放

定投榜单 | 四月决断关键期,以半导体为锚布局AI与经济复苏双重机遇

半导体情绪指数周报丨2025.3.21

如果觉得本文好看的话,

请在文末点一下“在看”哦~

风险提示:

基金有风险,投资需谨慎。本资料为宣传材料,不作为任何法律文件。本资料所提供的资讯均根据或来自可靠来源,仅供参考,不构成对投资者的实质性建议。基金管理人承诺以诚实守信勤勉尽责的原则管理和运用基金资产,但不保证其管理的基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成特定基金业绩的保证。如基金资产投资于科创板,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于科创板上市公司股票价格波动较大的风险、流动性风险、退市风险等。中国证监会对基金的注册并不代表中国证监会对该基金的风险和收益作出实质判断、推荐和保证。我国基金产品运作时间较短,不能反映市场发展的所有阶段。基金详情请认真阅读本基金的招募说明书、基金合同、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资“买者自负”原则,在做出任何投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。本产品由国联安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

↑(点击图片了解更多)↑

点击下方了解以国联安半导体ETF(512480)

↓↓↓

分享、点赞、在看三连

让更多人了解

本文作者可以追加内容哦 !