出品 | 创业最前线

作者 | 段楠楠

编辑 | 冯羽

美编 | 邢静

审核 | 颂文

3月20日,光启技术发布公告拟聘任奉平桃先生为公司财务总监,现任总经理栾琳女士不再代行财务总监职责。

此前,光启技术2017年定增的68.94亿元经历了一系列变动,公司先是用商业承兑汇票支付募投项目款项,后又开设专门理财账户用于存放募集资金。

一直以来,光启技术定增项目进程缓慢被市场所诟病。光启技术多次将募集闲置资金用于理财,公司每年净利润有很大一部分都来源于募集资金带来的利息收入。

凭借募集资金带来的利息,2023年光启技术在营业收入不到15亿元的情况下,归母净利润达到5.8亿元以上。在募集资金陆续投入项目当中后,光启技术后续还能否维持较高的归母净利润?

1、动态估值超115倍,股价缘何大涨?

2024年,对于光启技术而言无疑极为美好。2024年2月2日光启技术股价最低跌至10元/股左右。但不到两个月的时间,光启技术股价便迅速涨至20元/股以上,成功翻倍。

此后,光启技术股价一直在15元至20元/股左右波动,直到2024年9月光启技术股价再度大涨。自2024年9月17元/股左右涨至2024年11月最高50.58元/股,两个月左右的时间,光启技术股价涨近三倍,市值一度突破1000亿元。

(图 / 摄图网,基于VRF协议)

截至3月27日,光启技术股价报收39.07元/股,市值仍超800亿元。值得注意的是,光启技术自身营收和利润规模并不太高。

2024年前三季度,光启技术实现营业收入12.69亿元,同比增长3.67%,实现归母净利润5.37亿元,同比增长20.05%。这也意味着,以目前光启技术利润计算,公司整体动态估值超115倍。

纵观公司2020年以后的股价走势,大部分时间都不温不火,股价长期在20元/股上下浮动,市值大部分时间都在400亿元以下,光启技术股价为何会在2024年9至11月份狂飙?

光启技术股价大涨与控股股东转让股份及公司建设新材料第二基地有很大关系。2024年10月24日,光启技术发布公告,公司控股股东西藏映邦实业发展有限公司(以下简称“西藏映邦”)以77亿元的总价向三家投资机构合计转让了15%股份。

此前西藏映邦及光启技术实控人刘若鹏自身资本布局较为广泛,资金需求较大,因此西藏映邦债务压力也较大。

截至目前,西藏映邦持有光启技术的股权100%均被质押。此次成功转让光启技术股权,有助于西藏映邦缓解债务压力。对于光启技术来说,控股股东转让股权有利于公司股权结构及控制权的稳定。

除控股权转让外,2024年10月,光启技术超材料709基地二期投产;2025年3月,光启技术906基地项目又在天津动工。

光启技术超材料是新一代装备结构功能一体化的主流技术,可应用于航空航天、通信、低空无人机及人形机器人领域。

因为超材料需求很高,且国内从事超材料生产的企业并不多,光启技术垄断了国内超材料90%的市场份额。此前,因为产能扩张缓慢,光启技术业绩增长并不理想。

(图 / 摄图网,基于VRF协议)

此次,光启技术709基地二期投产加之正在建设的天津906基地、株洲905基地,投资者对于光启技术超材料产能扩张抱有极大的期望。在此背景下,光启技术股价接连大涨。不过,公司超材料项目建成后销量如何,是否能给公司业绩带来提升,目前还不得而知。

对此,「界面新闻·创业最前线」试图向光启技术了解,随着709基地二期投产,公司超材料现有产能能达到多少,而正在规划建设的905及906基地规划产能又是多少,预计什么时候达产?截至发稿,未获得光启技术回应。

2、定增项目八年未完工,募集资金频繁用于理财

光启技术超材料产能偏小与公司募投项目过慢有很大关系。

2017年,光启技术通过资产注入的方式将超材料业务注入上市公司龙生股份当中,公司从汽车零配件企业摇身一变成为超材料企业。

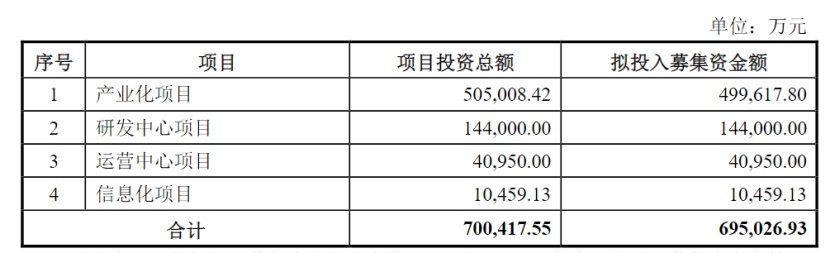

为了扩大超材料产能,2017年光启技术通过定向增发募集了68.94亿元,计划用于超材料相关产能扩张。

此后,光启技术对募资项目进行了调整,新增了运营中心项目、信息化项目。2019年,光启技术再度对募投项目进行调整,将此前计划投产的超材料产业化项目变更为产业化项目、研发中心项目建设等。

除频繁更换募投项目外,光启技术募投项目频繁出现延期。如计划在2020年2月完工的研发中心被推迟至2023年12月,对此,光启技术给出的解释是受深圳地铁施工所影响。

2022年4月,光启技术再度公告计划在2021年12月31日投产的运营中心及信息化项目再度延迟至2023年12月31日。

而在公司宣布募投项目一再延期的背景下,光启技术将募集而来的资金频繁购买理财产品。Wind数据显示,自2017年定增以来,公司有关理财和现金管理的公告多达144条。

最近一期理财公告是在2024年12月4日,光启技术计划使用未投入使用的资金35亿元用于理财。

庞大的现金也为光启技术带来了可靠的利息收入,2021年至2024年前三季度光启技术利息收入分别为1.61亿元、1.92亿元、1.75亿元、1.32亿元,同期公司归母净利润分别为2.71亿元、3.77亿元、5.83亿元、5.37亿元。

2021年,光启技术超过一半的利润来源于理财收入,后续由于经营利润的提高,公司利息收入占归母净利润比重才有所下降。

值得注意的是,因为将巨额资金用于理财,此前光启技术还遭到交易所问询。2021年,深交所曾要求光启技术披露公司大额理财是否包含高风险理财产品,对于理财产品是否有风控措施。

对此,光启技术回复称,公司购买理财利息均在2.5%-3.6%之间,购买的产品均为保本保收益型和保本浮动收益型,不存在将资金用于高风险投资的情形。

为了将资金继续用于理财,2月11日,光启技术公告称拟将商业票据先行支付募投项目款项,之后再以募资的等额资金进行置换。

定增过去八年时间,光启技术账上仍有30多亿元定增资金尚未使用,依靠定增资金带来的利息光启技术也能过得不错。

根据相关规定,募集闲置资金不得用于风险高、流动性差的理财产品,且投资产品的期限不得超过十二个月。从光启技术披露的信息来看,其募集的资金使用情况满足以上需求。

(图 / 摄图网,基于VRF协议)

不过从2017年至今,连续八年的时间,光启技术频繁将闲置资金一再续期用于理财,而定增项目却一再变更、延期,无疑会影响公司诚信、让投资者失去信心。

对此,「界面新闻·创业最前线」试图向光启技术了解,公司完成68亿元定增至今已有八年时间,期间公司定增闲置资金一再用于理财产品,定增项目却迟迟没有完成。截至目前,公司定增项目还需多久完工,完工后预计能为公司带来多少收益?截至发稿,未获得光启技术回应。

3、应收账款远高于营业收入,坏账金额逐年走高

由于完成了68亿元定增,光启技术并不缺钱。

截至2024年9月30日,公司账上货币资金还有53.99亿元。在充足的货币资金支撑下,光启技术也敢于加大对外扩张力度。

但持续对外扩张带来的问题便是应收账款及应收票据的大幅上升。截至2024年9月30日,光启技术应收票据及应收账款余额高达21.47亿元。2024年前三季度,光启技术营业收入仅为12.69亿元,仅相当于应收账款及应收票据的60%左右。

庞大的应收账款及应收票据也给光启技术带来了诸多困扰。2024年前三季度,光启技术信用减值便高达7900万元,其中大部分都是应收账款无法回收导致的坏账。值得注意的是,由于应收账款余额的增加,光启技术坏账金额也在逐年走高。

(图 / 摄图网,基于VRF协议)

对于公司产生的坏账,光启技术在2024年半年报表示,公司应收账款92%以上来源于前五大客户。2024年上半年,光启技术18.63亿元的应收账款账面余额中有3.6亿元以上的账龄在1年以上。

按照应收账款坏账计提规则,年限越长应收账款坏账计提比例越高,五年以上的应收账款应当100%计提,以此来看,随着光启技术的应收账款余额扩大,公司坏账风险越高。

对此,「界面新闻·创业最前线」试图向光启技术了解,公司每年十几亿元的营业收入,为何会产生如此高的应收账款,公司主要对应的客户有哪些?随着营业收入的继续扩大,公司应收账款愈发庞大,未来,公司如何控制好应收账款坏账风险?截至发稿,未获得光启技术回应。

对于光启技术而言,由于超材料的先进性,以军工行业为代表的企业,对超材料需求巨大,因此光启技术经营业绩一直稳步增长。但制约公司业绩进一步提升的还是其扩张极其缓慢的产能。未来几年,光启技术业绩能提升多少,很大程度要看此次开工建设的基地能为其带来多少新增产能。

*注:文中题图来自光启官网。

本文作者可以追加内容哦 !