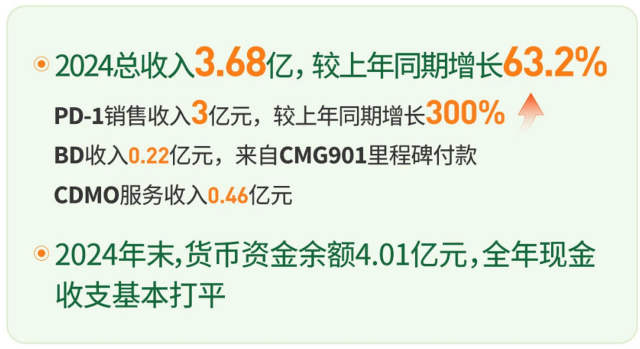

在生物医药行业整体承压的2024年,乐普生物凭借出色表现交出了一份极具说服力的成绩单:2024收入强势增长至3.68亿,同比增长63.2%。这一高速增长的核心动力源自普特利单抗的快速放量,其销售额已突破3亿元,较2023年实现了3倍的跨越式增长。截止2024年末,乐普生物现金收支实现基本打平。以商业化持续发力为基石,叠加BD落地的强势赋能,2025年乐普生物将有望实现经营性现金流的收支平衡。

财务上的优异表现不仅验证了其趋于成熟的商业化能力,商业化全流程的跑通更为即将落地的MRG003等重磅产品的商业化打下了坚实基础。同时,这标志着乐普生物即将“低调上岸”,迎来历史性的发展拐点。

管线多点开花,临床开发进展显著

随着首款商业化产品打开市场空间,乐普生物在研发方面多年积蓄的势能即将迎来爆发契机。以肿瘤创新药研发为底色,乐普生物自2018年创立之初便确立了清晰的战略方向——以未被满足的临床需求为导向,全方位布局抗体偶联药物(ADC)、肿瘤免疫和溶瘤病毒三大高潜领域,从而建立多维协同的创新版图。

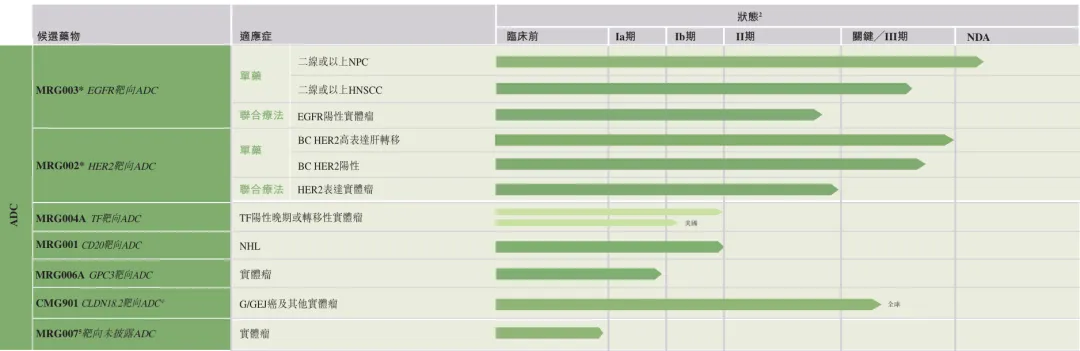

作为国内ADC领域的先行者之一,乐普生物已推出了7款具有差异化竞争优势的ADC分子,其中6款处于临床阶段(含1项NDA),覆盖EGFR、HER2、Claudin18.2、TF、CD20、GPC3等全球研发热门靶点。同时,乐普生物还通过“IO+ADC/溶瘤病毒”的联合疗法探索,为后续管线搭建起极具想象空间的协同增效网络。

其中,靶向EGFR的ADC MRG003无疑是乐普生物最为核心的潜力产品之一。除日本上市的光敏ADC产品Akalux之外,MRG003的研发进度领先全球,目前NDA已获正式受理,并获纳入优先审评,正在上市审核过程中,首发适应症为复发/转移性鼻咽癌(R/M NPC)。

MRG003凭借坚实的临床数据,无论是单药治疗还是与PD-1联合使用,已在多种适应症中展现出显著的疗效和良好的安全性。

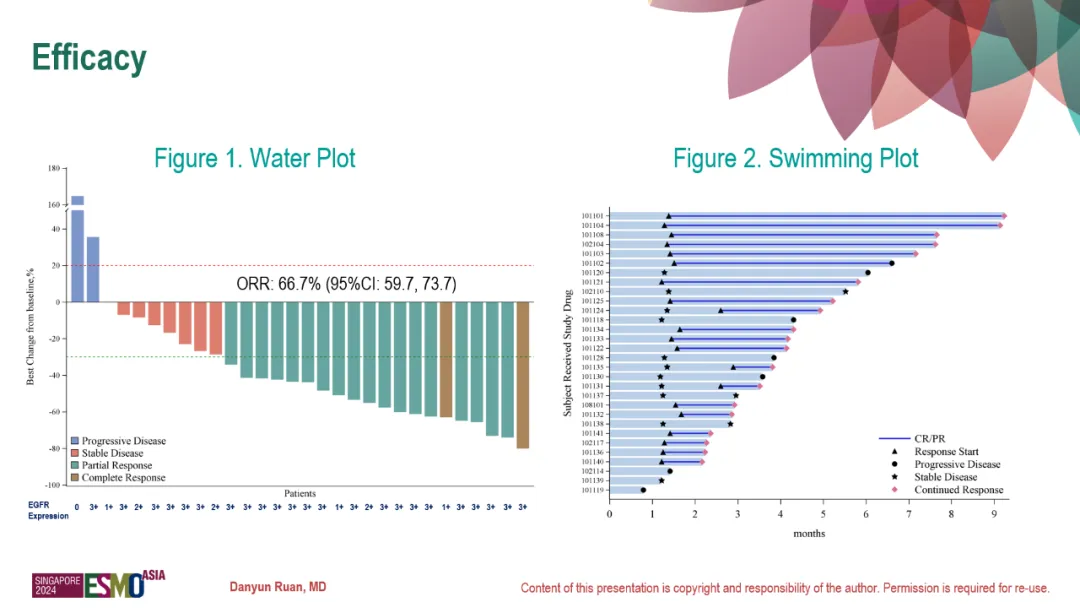

2023年10月,乐普生物在欧洲肿瘤内科学会(ESMO)年会上公布的MRG003关键性II期研究数据显示:针对经铂类化疗及PD-(L)1治疗失败的R/M NPC患者,MRG003单药治疗客观缓解率(ORR)达55.2%,疾病控制率(DCR)高达86.2%,有望为广大耐药患者带来全新治疗选择。

2024年12月,ESMO ASIA大会上公布了MRG003联合PD-1抑制剂普特利单抗治疗EGFR突变、R/M NPC的II期临床最新数据,ORR和DCR进一步提升至66.7%和93.3%,且未出现预期外的安全性信号。这种“单药有效、联用更强”的特性,验证了其作为单药疗法的突破性价值,也体现出与免疫治疗协同的潜力。2025年,乐普生物还计划在ASCO上公布MRG003针对NPC的关键性IIb期研究结果,该结果已入选LBA口头汇报。

MRG003的应用前景还不止于此,针对治疗选择相对有限、仍存在巨大未满足临床需求的头颈部鳞癌患者(HNSCC),2023年ESMO大会公布的II期临床研究数据表明:MRG003单药治疗的ORR和DCR分别达43%和86%,中位无进展生存期(mPFS)及总生存期(mOS)分别为4.2个月和11.3个月。基于这些优异的疗效数据,乐普生物将MRG003与PD-1抑制剂联用的治疗线数前移至一线,进一步探索其在HNSCC中的治疗潜力,该联合治疗方案的II期临床研究数据预计将在2025年ESMO大会上公布,值得期待。

MRG003之外,乐普生物还打造了6款具备差异化竞争优势的ADC分子,靶点覆盖HER2、TF、CD20、GPC3、CLDN18.2等,这些候选药物在研发方面同样取得了积极进展。

2024年5月,乐普生物在美国临床肿瘤学会(ASCO)年会上首次披露MRG004A(靶向TF)I/II期临床研究数据,该药在晚期实体瘤(包括高TF表达的)治疗中展现出显著的抗肿瘤活性和可控的安全性。基于其突出临床价值,FDA已授予MRG004A快速通道资格和孤儿药认定,为后续加速开发奠定基础。目前MRG004A正在进行I期剂量拓展研究,以进一步探索其在适应症中的最优给药剂量。

2024年4月,乐普生物基于新一代ADC技术平台设计的重点产品MRG006A(靶向GPC3)在美国癌症研究协会(AACR)年会上首次亮相,其Payload为新型TOP1抑制剂,具有更高的活性及克服耐药性的潜力。该药目前正在积极进行I期临床探索。这一进度目前领跑全球,也预示着MRG006A有望成为first-in-class药物。

2024年12月,MRG002(靶向HER2)针对曲妥珠单抗、TKI等药物多线治疗后进展的HER2阳性肝转移乳腺癌患者的II期研究结果在圣安东尼奥乳腺癌研讨会(SABCS)揭晓,ORR达60.8%,缓解持续时间(DoR)达9.4个月,较传统的化疗、TKI的生存获益明显,且患者耐受良好,不良反应可控,为改善此类患者的生存带来了转机。

此外,MRG002与PD-1抑制剂普特利单抗的联合疗法在局晚期或转移性尿路上皮癌(mUC)适应症开发方面也传来好消息,2024年ESMO大会披露的I/II期研究数据显示,针对一线化疗失败或不适合以顺铂作为一线治疗的HER2表达的mUC患者,该联合疗法的ORR超过了70%,DCR更高达90%以上,预示着该药未来有望成为mUC患者的治疗新选择。

另有一款创新的ADC药物MRG007,尽管尚处于临床前阶段,但已在消化道癌的临床前模型中表现出强大的抗肿瘤活性,这也成功吸引ArriVent Biopharma在药物发现阶段就以高价值(4700万美元的首付款、最高达11.6亿美元的开发、注册和销售等里程碑付款及基于大中华区以外地区净销售额的分级特许权使用费)与乐普生物达成合作,其看中的就是MRG007的best-in-class潜力。乐普生物预计将于2025年上半年提交该药的首个IND申请,并在2025年AACR大会上公布详细的临床前数据。

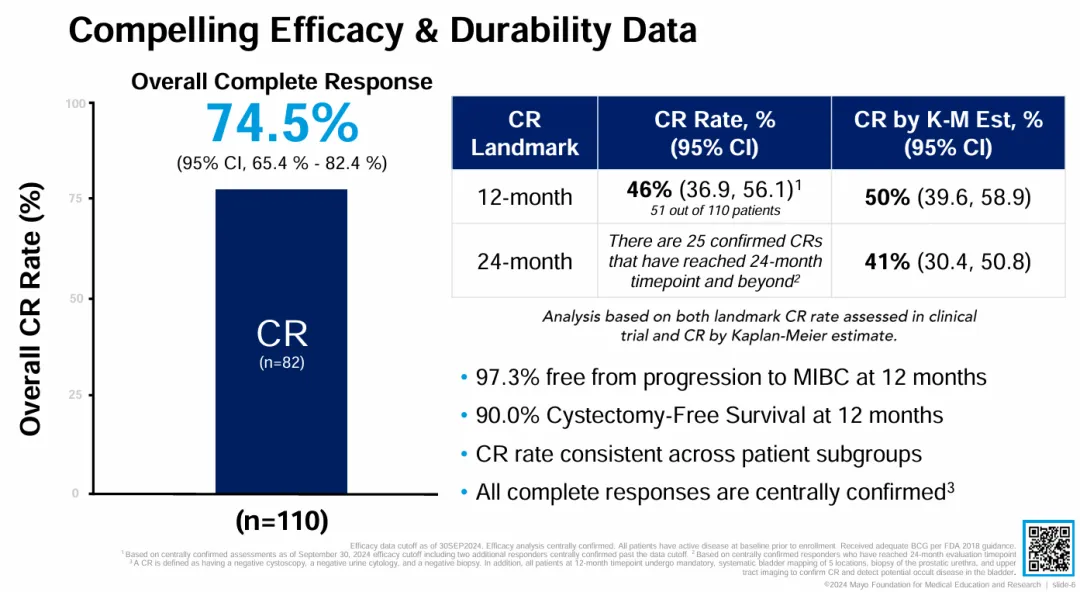

在ADC技术平台持续发力的同时,乐普生物的溶瘤病毒和肿瘤免疫两大创新领域也迎来了里程碑突破。2024年12月,溶瘤病毒CG0070关键性III期研究取得积极结果,74.5%的非肌层浸润性膀胱癌患者在接受CG0070单药治疗后达到完全缓解(CR),中位缓解持续时间(mDoR)超过27个月且仍未达到,展现出best-in-class疗法的潜力。乐普生物已完成CG0070在我国开展的I期临床入组,有望让这一突破性疗法惠及国内患者。

乐普生物还建立了新一代T cell engager(T细胞衔接器,TCE)平台TOPAbody,可同时启动TCR信号和共刺激途径,将T细胞激动活性局限于肿瘤微环境中,避免潜在的外周免疫激活引起的毒性作用。在此基础上开发的三抗TCE分子CTM012即将进行中美IND申报。

乐普生物奔向未来

回瞰乐普生物发展轨迹,其“研发创新-商业转化”的双轮驱动战略已逐渐形成闭环。

PD-1抑制剂普特利单抗正处在收入快速增长期,可持续释放现金流,为创新管线输送强劲动能。值得关注的是,普特利单抗的成功在于,在竞争最激烈的PD-1市场实现了3倍的强势增长。Biotech做商业化本就不易,能交出这张出色的成绩单足以说明乐普生物的能力。3倍增长势头也预示了普特利单抗还有更大的增长空间。

随着核心管线MRG003的NDA审评进入关键阶段及其他研发管线的持续推进,乐普生物正在蓄力开启新一轮增长周期。此前,MRG003已获得中国国家药品监督管理局优先审评资格及突破性治疗药物认定,并获FDA突破性疗法、孤儿药和快速通道三重认定。2025年,乐普生物将全力推进MRG003获批落地,未来也将迎来带来更多产品落地和市场拓展机会,有望进一步打造多维协同的肿瘤创新产品组合。

另一方面,乐普生物的国际化通道也已经打通。近年来,乐普生物已有两款ADC分子(CMG901、MRG007)授权海外,实现了本土创新药的全球价值转化,这不仅成功验证其技术平台及产品管线的国际竞争力,也为后续管线开发提供了资金保障。

其中,CMG901以11.88亿美元的总金额与阿斯利康达成战略合作,该药是首个在中国及美国均取得IND批准的靶向CLDN18.2的全新重组人源化ADC药物,由乐普生物和康诺亚共同开发。此次合作说明乐普生物的研发实力已得到世界一流MNC的认可与肯定。

另一款处于临床前阶段的针对消化道癌的ADC药物MRG007,则是以12.07亿美元的总金额授权给了ArriVent Biopharma(包含4700万美元的首付款和近期里程碑付款)。这笔交易中,乐普生物凭借更早期的药物研发成果兑换了更高价值,彰显出其在ADC布局中的敏锐眼光和持续进阶的研发实力。

可以预见,乐普生物未来也将积极推进国际化合作,凭借着扎实的研发功底和既往BD领域的成功经验,其产品管线中有望持续涌现出具备国际竞争力的分子,并以此兑现更多国际化价值,进一步提升在国内外市场的竞争力和影响力。

结语

站在中国创新药行业发展的关键节点,乐普生物凭借“研发创新-商业转化”的双轮驱动战略打通了从研发到商业化的全流程通路,通过对技术平台和研发管线的深度打磨,以及临床开发的前瞻性布局,乐普生物打造出具备差异化竞争力的产品管线,为破局提供源源不断的动力,这是一条兼具科学价值与商业可持续性的发展道路。2024年,乐普生物实现了收入与研发的“双丰收”,低调上岸的同时,未来亦蕴藏无限可能。 $乐普生物-B(HK|02157)$

本文作者可以追加内容哦 !

![[偷笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot25.png "偷笑")