根据我个人的经验,在A股市场做指数量化策略,择时很难做出效果令人满意策略,但是换个思路,做行业轮动策略却很容易获得高收益。

A股市场存在明显的行业轮动现象,不同行业的股票经常轮换性地表现出相对的强势与弱势,此起彼伏。

行业轮动策略可以利用不同指数的强势阶段在时间上的错位,不停地切换配置阶段最优的指数,以达到投资收益的最大化。

这是行业轮动策略在A股市场长期有效的理论基础,未来是否继续如此,我们没法保证,但起码过去如此,现在也如此。

至于怎么识别出每个时间段内最强的行业,最常用、最经典的方法是利用动量指标。

动量指标足够简单粗暴,缺点是不稳定,假信号多,很容易追高。

因此,我们开发了一个相较于动量更稳健的指标:均线能量,已经发布在《指数基金策略投资:从入门到精通》一书中。

均线能量,是指当期的均线值已经累计上涨或下跌的期数。

举例说明,如果均线值已经累计增长3期了,均线能量就是3,反之,如果均线值已经累计下降3期了,均线能量就是-3。

均线能量不仅可以判断出趋势的方向,还可以判断出趋势的强度,大于0代表趋势向上,小于0代表趋势向下,绝对值越大则说明趋势越强。

均线能量本质是一个统计计数指标,所以不同指数的均线能量,可以直接拿来进行比较,这对我们做行业轮动来说,非常有利,只要选均线能量值大的指数就行了。

下面我们分别看使用动量和使用均线能量的行业轮动策略的效果:

【交易标的】

选取了6只不同类型的行业指数作为交易标的,它们是:证券公司(金融/周期)、CS新能车(制造/周期)、中国互联网50(科技/周期)、中证酒(消费/防御)、中证医疗(医药/防御)、深证红利(红利/防御),各指数及其对应ETF见下表:

【交易逻辑】

(1)基于动量

买入并持有指数池中动量排名前两位且动量大于0的指数。当持仓指数的动量排名掉落到第三名之后或者动量不大于0时卖出,并买入新的符合前述买入条件的指数,如果所有指数都不符合买入条件,则空仓,即不持有任何指数。动量指标参数取默认值20,交易成本取单边万分之三。

(2)基于均线能量

买入并持有指数池中均线能量排名前两位且均线能量大于0的指数。当持仓指数的均线能量排名掉落到第三名之后或者均线能量不大于0时卖出,并买入新的符合前述买入条件的指数,如果所有指数都不符合买入条件,则空仓,即不持有任何指数。均线能量指标参数取默认值20,交易成本取单边万分之三。

【回测时间】

2013年1月1日~2025年3月14日

【回测结果】

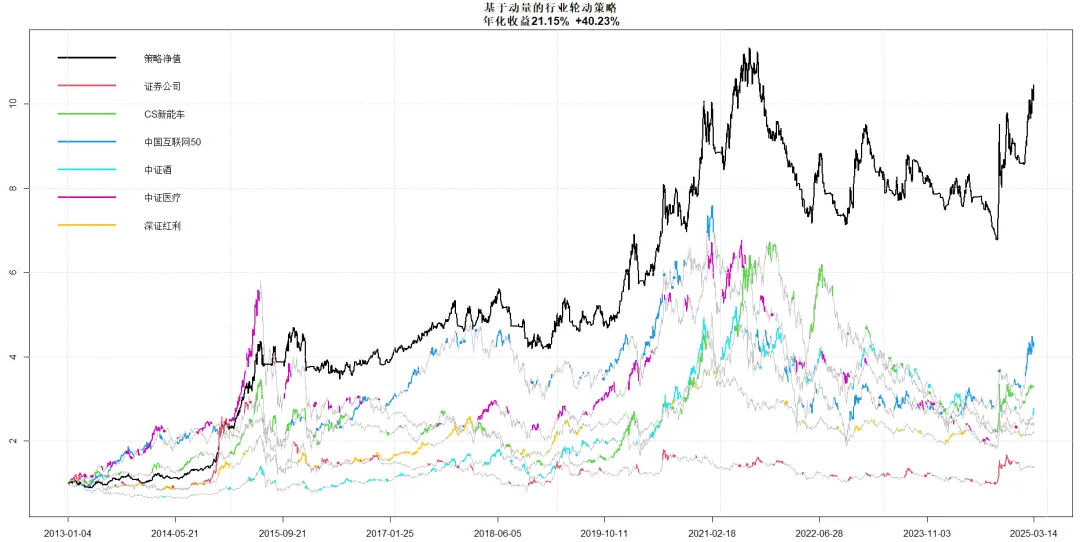

下图是基于动量的行业轮动策略在历史的业绩表现:

图中,黑线是策略净值走势,红线是证券公司,绿线是CS新能车,深蓝线是中国互联网50,浅蓝线是中证酒,紫线是中证医疗,黄线是深红利。有颜色时代表该指数正被策略持仓,灰色段代表没有被策略持仓。

自2013年以来,本策略的总收益高达945.0%,年化收益率21.1%,最大回撤40.23%,收益回撤比0.53,平均回撤14.18%,收益/平均回撤为1.49,标准差为23.9%,夏普比为0.89。

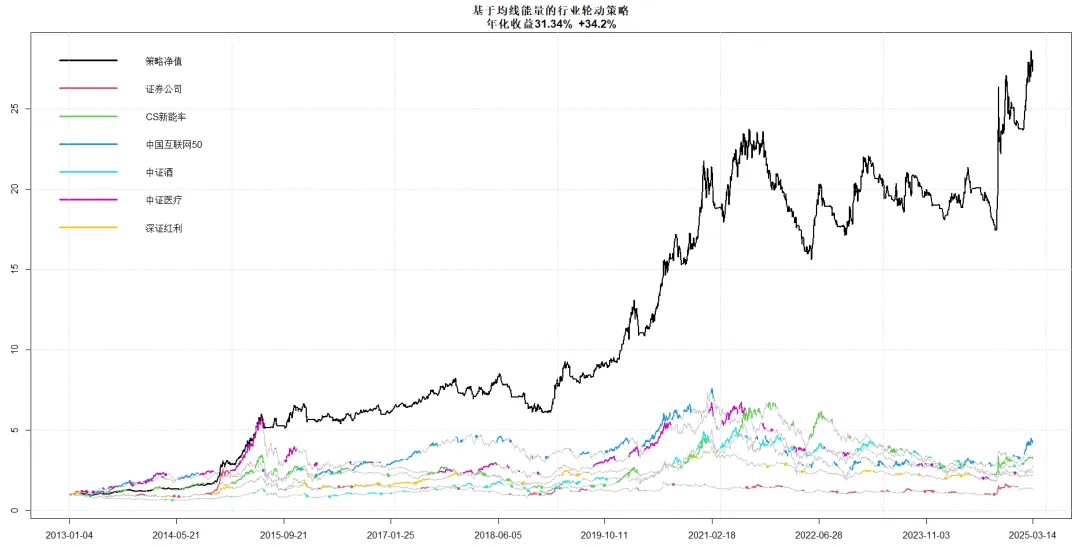

再看基于均线能量的行业轮动策略:

自2013年以来,本策略的总收益高达2707.7%,年化收益率31.3%,最大回撤34.20%,收益回撤比0.92,平均回撤10.00%,收益/平均回撤为3.13,标准差为23.73%,夏普比为1.32。

不难看出,均线能量不仅收益明显高于动量,而且回撤也小于动量,收益风险比更是远超动量。

动量指标足够简单,只有一个参数,而均线能量虽然计算方法略微麻烦一点,但是参数同样只有一个。

当然,均线能量指标计算的复杂性,对编程来说不值一提,只是对于不懂编程、要用EXCEL来计算策略信号的同学来说麻烦些。

本文作者可以追加内容哦 !