来自金山之旅的雪球专栏

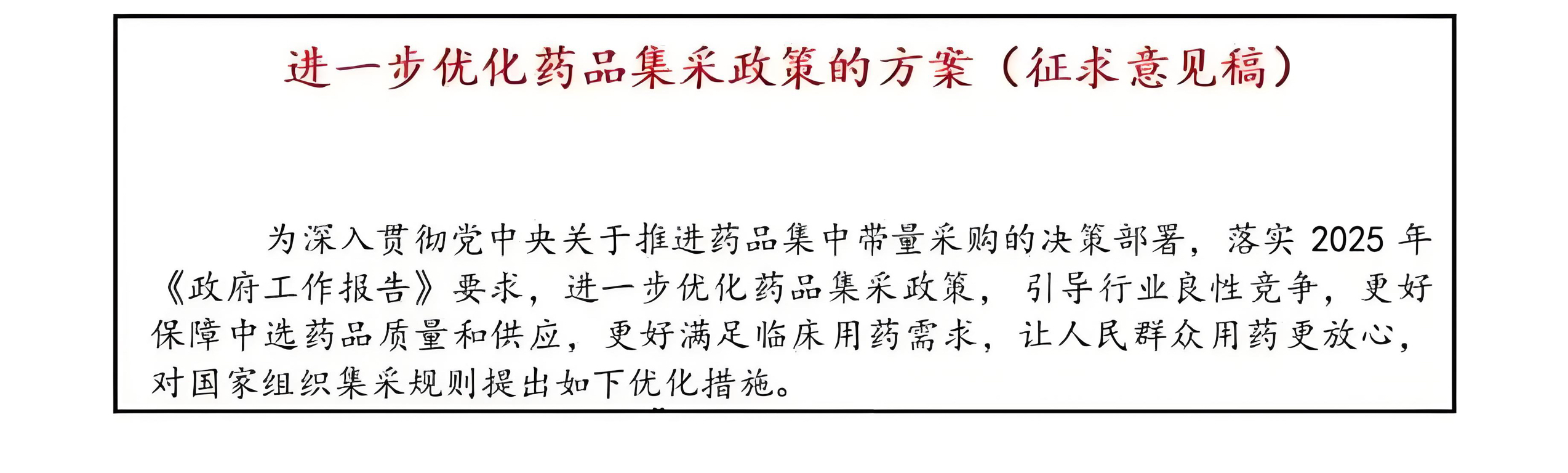

2025年3月27日,一份《进一步优化药品集采政策的方案(征求意见稿)》在医疗行业引发震动。这份文件不仅标志着我国药品集采政策从“控费优先”向“质量与创新并重”的转型,更预示着创新药行业长期被压制的估值逻辑将迎来根本性重塑。从政策调整到市场反应,从企业战略到投资机遇,一场围绕医疗行业的深度变革正在展开。

一、政策转向:从“价格战”到“创新保护”的逻辑重构

过去几年,集采政策以“无禁区”和“唯低价中标”为特征,虽然有效降低了药品价格,但也导致创新药企面临“研发投入高、回报周期短”的矛盾。新药一旦上市即可能被纳入集采,企业难以通过市场独占期回收研发成本,严重抑制了创新动力。而此次征求意见稿明确提出,集采范围将聚焦“专利过期、竞争充分的老药”,新药被明确排除在外。这意味着创新药企在专利保护期内可享有市场定价权,研发成果的商业化回报周期得以延长,行业生态从“价格内卷”转向“创新驱动”。

更值得关注的是,政策对质量评估体系的强化。未来集采将综合考量生产工艺、稳定性和临床疗效,打破单一低价竞争模式。头部仿制药企业凭借规模化生产和质量控制优势将占据主导地位,而依赖低价策略的中小企业则面临淘汰压力,行业集中度加速提升。这种“质量优先”导向与创新药豁免政策形成协同效应,共同构建“仿制药降价腾空间、创新药溢价促研发”的良性循环。

二、行业影响:创新药企的三大突围路径

1. 研发投入加速:新药豁免集采为创新药企提供了稳定的市场预期。以信达生物、百济神州为代表的头部企业,其PD-1抑制剂、CAR-T疗法等管线有望通过差异化定价快速放量。券商预测,2024-2026年A股创新药企收入增速将维持在30%-40%,经营杠杆效应下减亏进程显著提速。

2. 国际化与本土创新双轮驱动:随着国产创新药出海案例增多(如君实生物的特瑞普利单抗获FDA批准),政策提出“健全药品价格形成机制”,借鉴国际药物经济学评价体系,为全球竞争奠定基础。同时,国内在研新药数量已居全球第二,AI制药、基因编辑等前沿领域加速突破。

3. 支付端扩容:国家医保局明确将集采节省资金的80%用于创新药支付,丙类目录的制定有望打通商保与医保的协同通道。例如,CAR-T疗法等高值药物通过多层次支付体系覆盖,临床可及性大幅提升。这一机制不仅缓解了医保基金压力,更为创新药提供了可持续的支付保障。

三、股市反应:戴维斯双击下的投资机遇

政策利好已迅速传导至资本市场。3月27日,恒生医疗指数ETF(159557)单日上涨3.70%,成分股中一脉阳光、信达生物等涨幅超13%;A股医疗ETF(512170)亦放量上涨1.18%,CXO龙头药明康德、康龙化成领涨。市场情绪的逆转源于两大核心逻辑:

估值修复:此前集采不确定性导致创新药板块市盈率处于历史低位(恒生医疗指数PE-TTM仅24.4倍,低于近1年99%分位)。政策拐点确认后,板块估值中枢有望向创新溢价回归。

业绩弹性释放:随着政策红利兑现,创新药企收入增长与利润率改善形成共振。以微电生理为例,其2024年净利润同比增速达817%,印证了细分领域的爆发潜力。

投资者可重点关注两类标的:一是具备全球化研发能力的创新药企(如百济神州、信达生物);二是受益于高端医疗需求释放的特色器械和服务提供商(如迈瑞医疗、爱尔眼科)。

四、未来展望:政策与产业的双向奔赴

此次集采优化仅是医疗改革的一环。从政府工作报告提出的“创新药目录”“动态价格调整机制”,到AI与多组学技术赋能新药研发,政策与技术的叠加效应将推动行业进入“黄金十年”。专家建议,未来需进一步建立研发基金反哺机制,将仿制药集采节省资金定向投入早期创新,形成“仿创结合”的生态闭环。

可以预见,2025年将成为中国创新药行业的分水岭。政策从“控费”转向“促创新”,市场从“悲观预期”转向“价值重估”,企业从“生存焦虑”转向“战略布局”。对于投资者而言,这既是行业长期逻辑的转折点,更是布局未来龙头、分享技术红利的绝佳窗口

本文作者可以追加内容哦 !