库存居高不下,销售费用逐年上升,年年高喊“重回前三”口号的,泸州老窖股份有限公司(下述简称“泸州老窖”)境况可能并不是很乐观。

近期,泸州老窖还被反映A股市场中最具影响力的前50大上市公司股票的表现的,“富时中国A50指数”剔除。

持股机构频频减持

公开资料显示,泸州老窖成立于1995年5月3日,并于1994年5月9日在深交所正式挂牌上市,主营业务为“国窖1573”“泸州老窖”等系列白酒的研发、生产和销售。

3月21日,富时中国50指数、富时中国A50指数、富时中国A150指数、富时中国A200指数、富时中国A400指数进行季度审核变更,收盘后生效。

其中,富时中国A50指数,将纳入寒武纪-U、中国联通以及国泰君安,将剔除中国广核、伊利股份、泸州老窖。

资料显示,富时中国A50指数主要选取市值最大、流动性最好的50只股票,其成分股的调整往往反映了市场对公司规模、流动性和市场表现等方面的综合考量。而泸州老窖被剔除出该指数,可能是因为其在这些方面的表现暂时不符合指数的入选标准。

中国企业资本联盟中国区首席经济学家柏文喜表示:“被富时中国A50指数剔除,确实反映出资本市场对泸州老窖存在一定的担忧和不确定性;但不能简单地将其视为资本市场信心衰退的绝对信号,而应综合考虑公司长期的发展战略和市场环境变化。”

值得注意的是,虽然被富时中国A50指数剔除并不代表资本市场信心衰退,但实际上,近年来泸州老窖也遭到机构投资者的持续减持。

2022年末,泸州老窖的持仓机构数量为1596家,而到2024年中期末,泸州老窖的持仓机构数量仅剩1147家,不到两年的时间里减少400余家。

据泸州老窖财报显示,仅2023年,就有招商中证白酒指数分级证券投资基金、易方达蓝筹精选混合型证券投资基金、景顺长城新兴成长混合型证券投资基金、易方达消费行业股票型证券投资基金,分别减持了305.92万股、146万股、407.56万股和114.04万股。

而2024年年初至2024年三季度末,泸州老窖持股机构就大致减少了8.17%,同期泸州老窖的持股减少数量也是位居前列,减少了1.18亿股。

不仅如此,2024年上半年末泸州老窖经销商数量为1861家,对比2020年末的经销商数量2221家下滑明显。这可能代表着经销商对泸州老窖未来销售的不确定性以及信心的减弱。

前三梦碎,存贷双高

虽然泸州老窖一直高喊“重回前三”的口号,但据去年前三季度财报显示,其前三梦又再度成空。

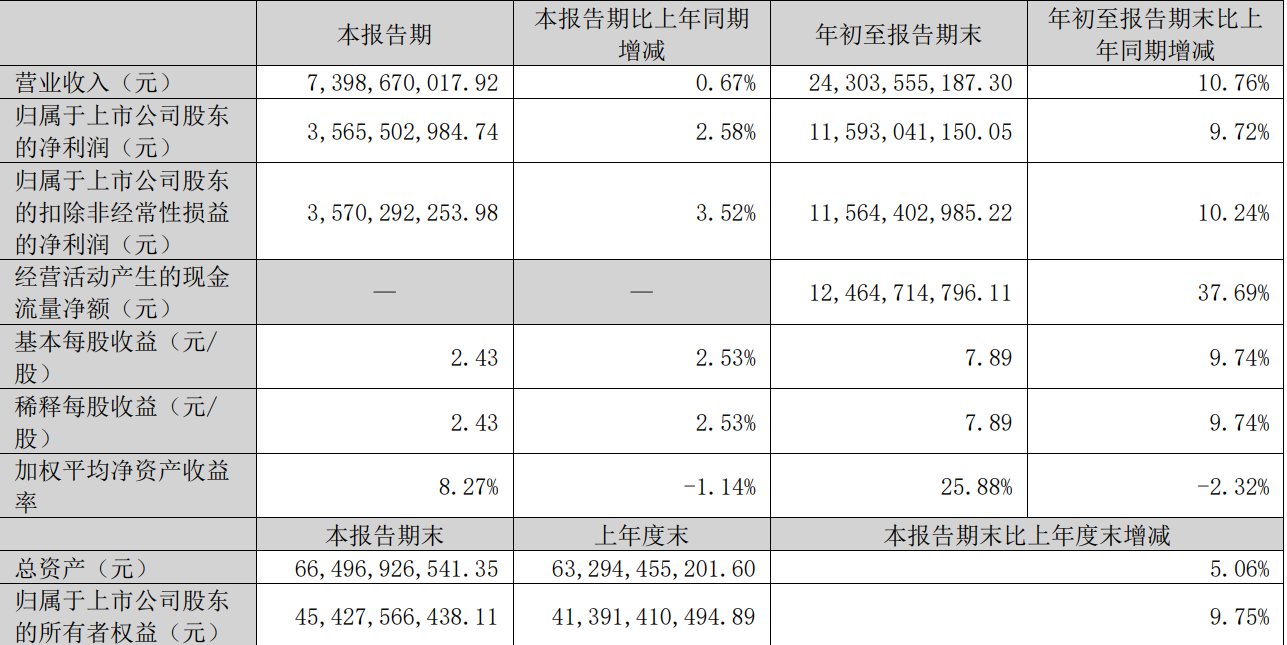

报告期内,泸州老窖营业收入在243亿元左右,同比大致增长10.7%;归属于上市公司股东的净利润在115.9亿元左右,同比大致增长9.7%。

而前三季度,贵州茅台、五粮液、山西汾酒、洋河股份的营业收入分别在1207.7亿元、679.1亿元、313.5亿元、275.1亿元左右,均高于泸州老窖的营业收入。

此外,泸州老窖不到11%的营业收入与归属于上市公司股东净利润的增速,也创下了自2021年以来新低。

据百度股市通显示,2021年—2023年,泸州老窖的营业收入增速分别大致为24%、22%、20%;归属于上市公司股东的净利润增速分别大致为32%、30%、27%。

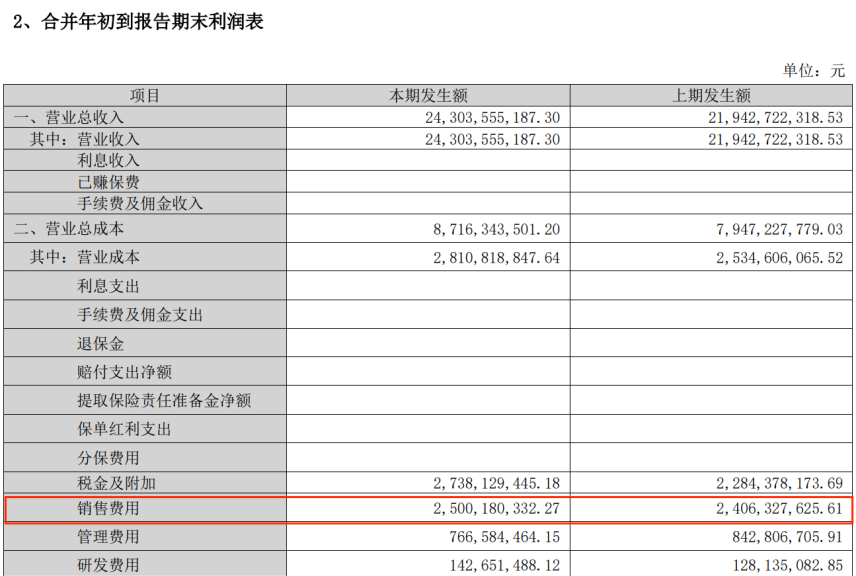

不仅如此,在增速放缓的业绩下,泸州老窖的销售费用却不降反升。财报显示,泸州老窖2024年前三季度销售费用在25亿元左右,同比上年的24亿元左右大致增长1亿元。

而在存货方面,泸州老窖的存货久居百亿不下。截至2024年9月30日,泸州老窖的存货数量在123亿元左右,对比2023年12月30日的116亿元左右的存货数量增长高达7亿元。

值得一提的是,在财报中,泸州老窖去年还呈现着不符合常规的商业逻辑的“存贷双高”现象。

据悉,泸州老窖在2024年前三季度的现金及现金等价物结余达到301.48亿元。然而,该公司长期面临约100亿元的“长期借款”。

具体来看,2024年第一季度、第二季度及第三季度末,其长期借款数额分别为97.799亿元、109.9亿元和97.799亿元。

对此,泸州老窖解释称,公司目前处于业务扩张时期,利用较低成本借款资金,结合自有资金开展重要项目建设,并按照项目进度开展合理现金管理。

例如,用于智能酿造技改、文旅项目等,同时认为在风险可控的前提下适度提升财务杠杆,优化资本结构,有利于提高资本回报及公司收益。

或是由于泸州老窖旗下龙马兴达小贷公司推出的“酒商贷”“酒企贷”,有人猜测泸州老窖用贷款的钱,再放贷给下游经销商,让经销商买酒。

虽然泸州老窖宣称,不存在任何形式向经销商贷款,但仍旧让不少投资者存疑。甚至可能还削弱了投资者的信心,有投资者评论称:“存疑不入,跑。”

对此,柏文喜表示:“从财务角度来看,如果公司确实有明确且可行的业务扩张计划,且借款利率确实低于存款利率,那么在一定程度上可以理解其借款行为。但关键在于公司需要更加透明地向投资者披露借款的具体用途和项目的进展情况,以增强市场的信任。”

本文作者可以追加内容哦 !