本文的数据和观点编选于3月24日瑞银UBS发布的中国互联网服务股票研究报告。

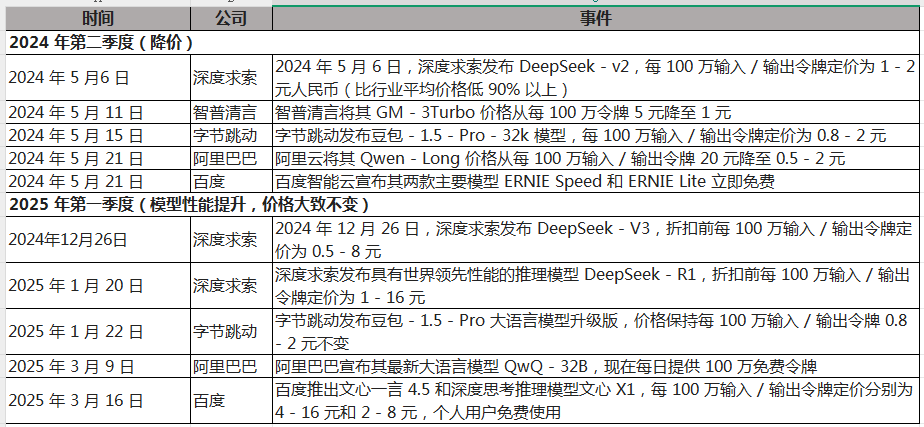

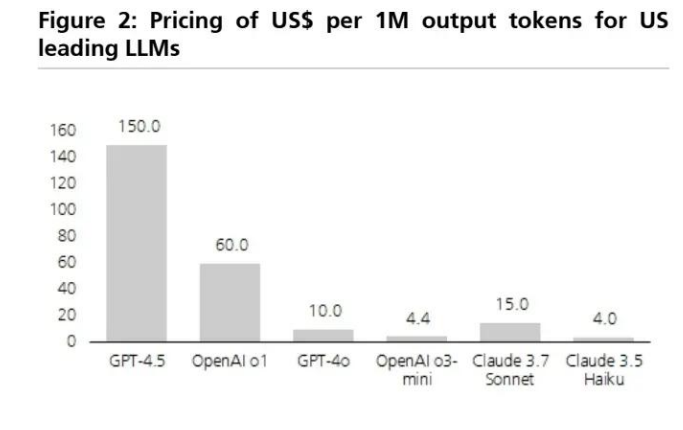

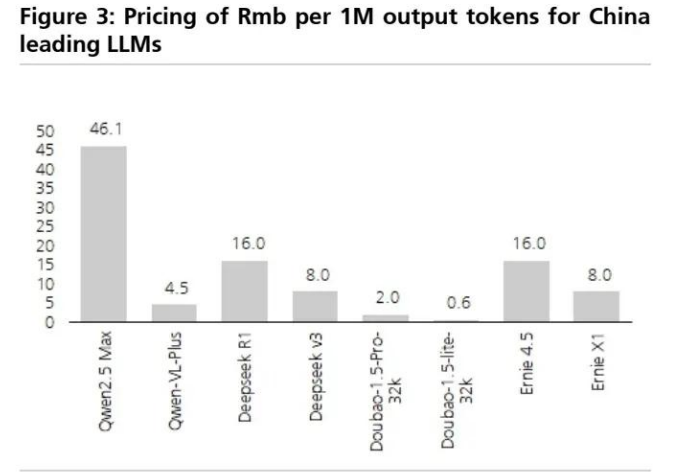

中国大语言模型应用程序接口(API)大幅降价 在探讨了面向消费者的人工智能应用,如人工智能搜索和智能代理之后,我们现在来研究面向企业的 API 调用服务的发展情况,以及其对云市场的影响。大语言模型 API 调用是指通过云托管的 API 访问大语言模型,企业借此能够集成人工智能功能,而无需在内部部署或微调模型。值得注意的是,2024 年,深度求索(DeepSeek)推出 DS-V2,其定价仅为主要互联网云服务提供商的 5% 左右,引发了行业性的降价。2025 年,推理模型的发布数量增加,在相似价格下性能不断提升(见图 1)。虽然推理成本迅速下降,使得全球范围内大语言模型服务的价格更亲民(据安德森霍洛维茨基金(a16z)数据,三年间价格降至原来的千分之一),但我们注意到,中国大语言模型 API 的平均价格仅为美国同行的 5% 左右(见图 2 - 3)。 图 1:近期中国大语言模型 API 主要降价情况

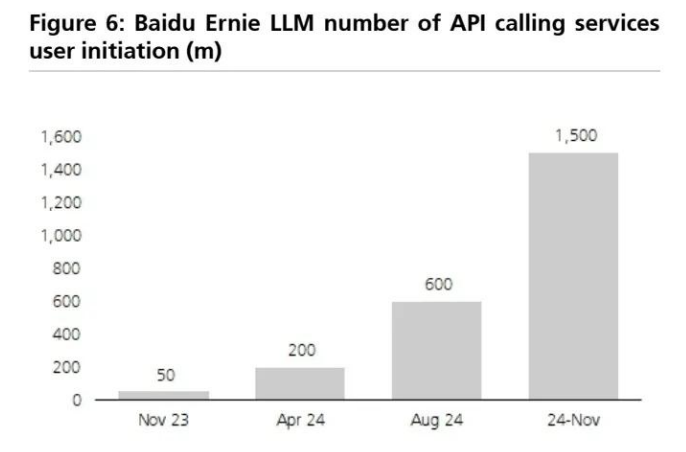

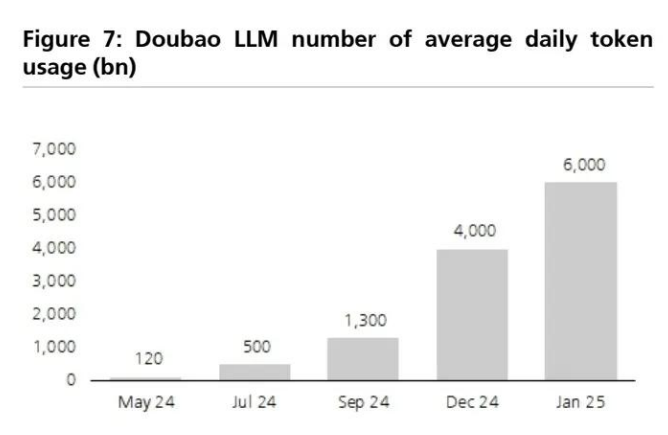

以亏损换市场的定价策略,推动交叉销售与市场整合 硬件技术的进步和模型效率的提升,对 API 定价的降低起到了重要作用。更重要的是,我们的调查显示,中国大语言模型领域的领先企业(其中许多也是主要的云服务提供商)降价,是一项战略性举措,目的是大规模加速用户采用。 第一,对于云服务提供商(CSP)而言存在交叉销售机会。中国的云服务提供商将大语言模型 API 服务作为亏损引流产品,以此降低进入门槛,实现企业采用率的最大化。随着他们捕捉到不断增长的人工智能服务需求(见图 6 - 7),捆绑的基础设施即服务(IaaS)/ 平台即服务(PaaS)消费应能推动收入增长、提高盈利能力,并助力生态系统建设。

以亏损换市场的定价策略,推动交叉销售与市场整合 硬件技术的进步和模型效率的提升,对 API 定价的降低起到了重要作用。更重要的是,我们的调查显示,中国大语言模型领域的领先企业(其中许多也是主要的云服务提供商)降价,是一项战略性举措,目的是大规模加速用户采用。 第一,对于云服务提供商(CSP)而言存在交叉销售机会。中国的云服务提供商将大语言模型 API 服务作为亏损引流产品,以此降低进入门槛,实现企业采用率的最大化。随着他们捕捉到不断增长的人工智能服务需求(见图 6 - 7),捆绑的基础设施即服务(IaaS)/ 平台即服务(PaaS)消费应能推动收入增长、提高盈利能力,并助力生态系统建设。

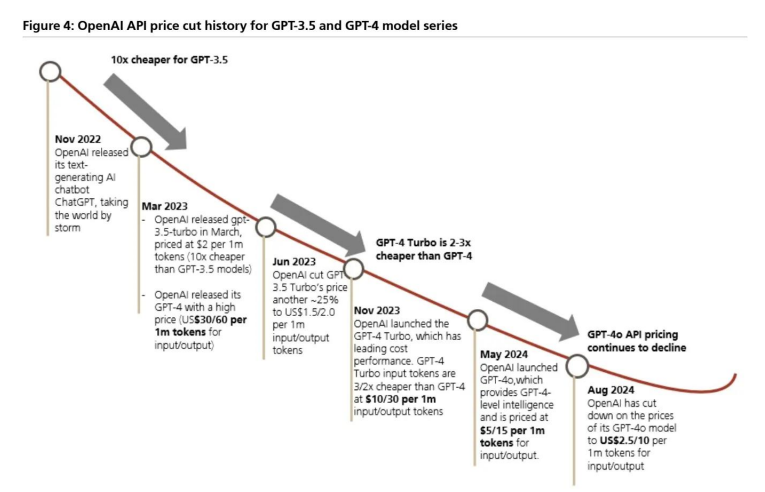

第二,竞争激烈。尽管字节跳动宣称豆包的毛利率达到 50%,但我们的调查表明,API 服务往往利润率极低,甚至处于亏损状态,这给规模较小、资源较少的企业带来竞争压力,加速了大语言模型提供商之间的整合。 与美国云服务提供商的不同发展路径 美国的人工智能云服务提供商和模型供应商也降低了 API 成本,但降价幅度更为温和、稳定(见图 4)。

第二,竞争激烈。尽管字节跳动宣称豆包的毛利率达到 50%,但我们的调查表明,API 服务往往利润率极低,甚至处于亏损状态,这给规模较小、资源较少的企业带来竞争压力,加速了大语言模型提供商之间的整合。 与美国云服务提供商的不同发展路径 美国的人工智能云服务提供商和模型供应商也降低了 API 成本,但降价幅度更为温和、稳定(见图 4)。  我们认为这归因于多个因素(见图 8,如下)。

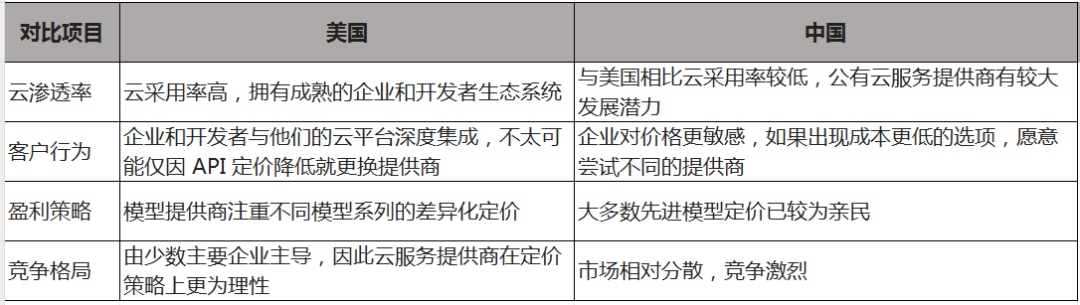

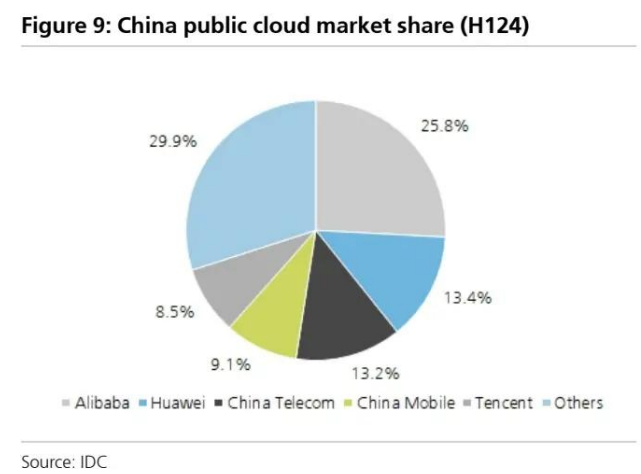

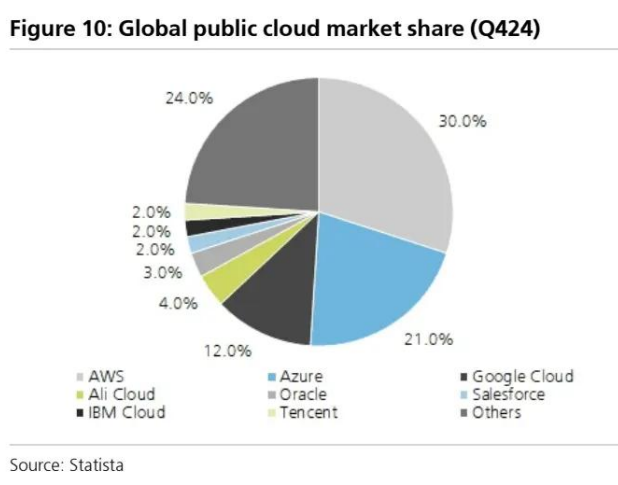

我们认为这归因于多个因素(见图 8,如下)。  一是成熟的云市场。鉴于美国的云采用率相对较高,因 API 调用而新增的云平台客户数量低于中国。 二是企业侧重点不同。亚马逊网络服务(AWS)、Azure 和谷歌云平台(GCP)等主要云服务提供商与大型企业有业务往来,这些大型企业更看重可靠性、合规性和集成服务生态系统,而非单纯的价格。 三是分层盈利策略。例如,OpenAI 在 2023 - 2024 年间将 GPT - 4 模型系列的 API 成本降低了约 90%,但通过针对不同模型系列采用差异化定价,避免了全面价格战(见图 2)。 四是竞争格局差异。美国云市场的集中度高于中国,因此不太注重低价策略(见图 9 - 10)。不过,瑞银美国软件团队指出,随着微软在 2024 年下半年下调其 Azure OpenAI API 服务价格,模型定价呈下降趋势。

一是成熟的云市场。鉴于美国的云采用率相对较高,因 API 调用而新增的云平台客户数量低于中国。 二是企业侧重点不同。亚马逊网络服务(AWS)、Azure 和谷歌云平台(GCP)等主要云服务提供商与大型企业有业务往来,这些大型企业更看重可靠性、合规性和集成服务生态系统,而非单纯的价格。 三是分层盈利策略。例如,OpenAI 在 2023 - 2024 年间将 GPT - 4 模型系列的 API 成本降低了约 90%,但通过针对不同模型系列采用差异化定价,避免了全面价格战(见图 2)。 四是竞争格局差异。美国云市场的集中度高于中国,因此不太注重低价策略(见图 9 - 10)。不过,瑞银美国软件团队指出,随着微软在 2024 年下半年下调其 Azure OpenAI API 服务价格,模型定价呈下降趋势。

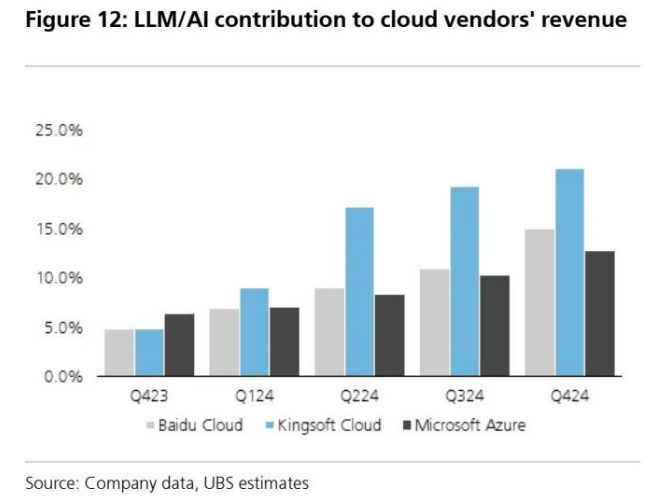

我们预计人工智能需求将推动云服务收入加速增长 尽管 API 服务降价可能会持续,且不会直接带来可观的收入,但我们对由不断增长的人工智能相关需求推动的云服务收入增长前景仍持乐观态度,尤其是从长期来看,随着人工智能应用和使用场景的增加,这种趋势将更加明显。在过去几个季度里,人工智能相关收入占中美云服务提供商总收入的 10 - 20%,且占比稳步上升(见图 12)。

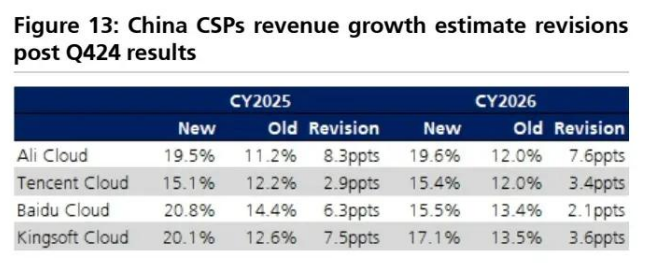

我们预计人工智能需求将推动云服务收入加速增长 尽管 API 服务降价可能会持续,且不会直接带来可观的收入,但我们对由不断增长的人工智能相关需求推动的云服务收入增长前景仍持乐观态度,尤其是从长期来看,随着人工智能应用和使用场景的增加,这种趋势将更加明显。在过去几个季度里,人工智能相关收入占中美云服务提供商总收入的 10 - 20%,且占比稳步上升(见图 12)。  对于包括阿里巴巴、腾讯、百度和金山云在内的中国主要云服务提供商而言,在 2024 年第四季度财报发布后,2025/2026 财年云服务收入增长预期平均提高了 4 - 6 个百分点(见图 13)。

对于包括阿里巴巴、腾讯、百度和金山云在内的中国主要云服务提供商而言,在 2024 年第四季度财报发布后,2025/2026 财年云服务收入增长预期平均提高了 4 - 6 个百分点(见图 13)。

中国大语言模型应用程序接口(API)大幅降价 在探讨了面向消费者的人工智能应用,如人工智能搜索和智能代理之后,我们现在来研究面向企业的 API 调用服务的发展情况,以及其对云市场的影响。大语言模型 API 调用是指通过云托管的 API 访问大语言模型,企业借此能够集成人工智能功能,而无需在内部部署或微调模型。值得注意的是,2024 年,深度求索(DeepSeek)推出 DS-V2,其定价仅为主要互联网云服务提供商的 5% 左右,引发了行业性的降价。2025 年,推理模型的发布数量增加,在相似价格下性能不断提升(见图 1)。虽然推理成本迅速下降,使得全球范围内大语言模型服务的价格更亲民(据安德森霍洛维茨基金(a16z)数据,三年间价格降至原来的千分之一),但我们注意到,中国大语言模型 API 的平均价格仅为美国同行的 5% 左右(见图 2 - 3)。 图 1:近期中国大语言模型 API 主要降价情况

以亏损换市场的定价策略,推动交叉销售与市场整合 硬件技术的进步和模型效率的提升,对 API 定价的降低起到了重要作用。更重要的是,我们的调查显示,中国大语言模型领域的领先企业(其中许多也是主要的云服务提供商)降价,是一项战略性举措,目的是大规模加速用户采用。 第一,对于云服务提供商(CSP)而言存在交叉销售机会。中国的云服务提供商将大语言模型 API 服务作为亏损引流产品,以此降低进入门槛,实现企业采用率的最大化。随着他们捕捉到不断增长的人工智能服务需求(见图 6 - 7),捆绑的基础设施即服务(IaaS)/ 平台即服务(PaaS)消费应能推动收入增长、提高盈利能力,并助力生态系统建设。 第二,竞争激烈。尽管字节跳动宣称豆包的毛利率达到 50%,但我们的调查表明,API 服务往往利润率极低,甚至处于亏损状态,这给规模较小、资源较少的企业带来竞争压力,加速了大语言模型提供商之间的整合。 与美国云服务提供商的不同发展路径 美国的人工智能云服务提供商和模型供应商也降低了 API 成本,但降价幅度更为温和、稳定(见图 4)。 我们认为这归因于多个因素(见图 8,如下)。 一是成熟的云市场。鉴于美国的云采用率相对较高,因 API 调用而新增的云平台客户数量低于中国。 二是企业侧重点不同。亚马逊网络服务(AWS)、Azure 和谷歌云平台(GCP)等主要云服务提供商与大型企业有业务往来,这些大型企业更看重可靠性、合规性和集成服务生态系统,而非单纯的价格。 三是分层盈利策略。例如,OpenAI 在 2023 - 2024 年间将 GPT - 4 模型系列的 API 成本降低了约 90%,但通过针对不同模型系列采用差异化定价,避免了全面价格战(见图 2)。 四是竞争格局差异。美国云市场的集中度高于中国,因此不太注重低价策略(见图 9 - 10)。不过,瑞银美国软件团队指出,随着微软在 2024 年下半年下调其 Azure OpenAI API 服务价格,模型定价呈下降趋势。 我们预计人工智能需求将推动云服务收入加速增长 尽管 API 服务降价可能会持续,且不会直接带来可观的收入,但我们对由不断增长的人工智能相关需求推动的云服务收入增长前景仍持乐观态度,尤其是从长期来看,随着人工智能应用和使用场景的增加,这种趋势将更加明显。在过去几个季度里,人工智能相关收入占中美云服务提供商总收入的 10 - 20%,且占比稳步上升(见图 12)。 对于包括阿里巴巴、腾讯、百度和金山云在内的中国主要云服务提供商而言,在 2024 年第四季度财报发布后,2025/2026 财年云服务收入增长预期平均提高了 4 - 6 个百分点(见图 13)。

追加内容

本文作者可以追加内容哦 !