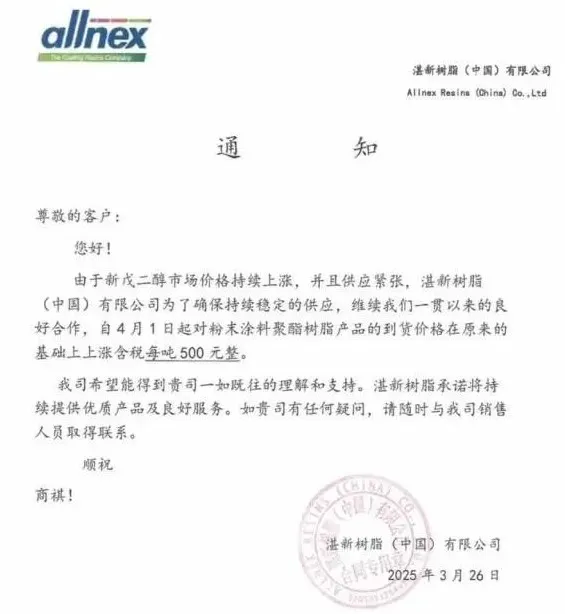

近日,聚酯树脂龙头湛新树脂再发一封涨价函,称由于新戊二醇市场价格持续上涨,并且供应紧张,为了确保持续稳定的供应,自4月1日起对粉末涂料聚酯树脂产品的到货价格上涨含税每吨500元整。

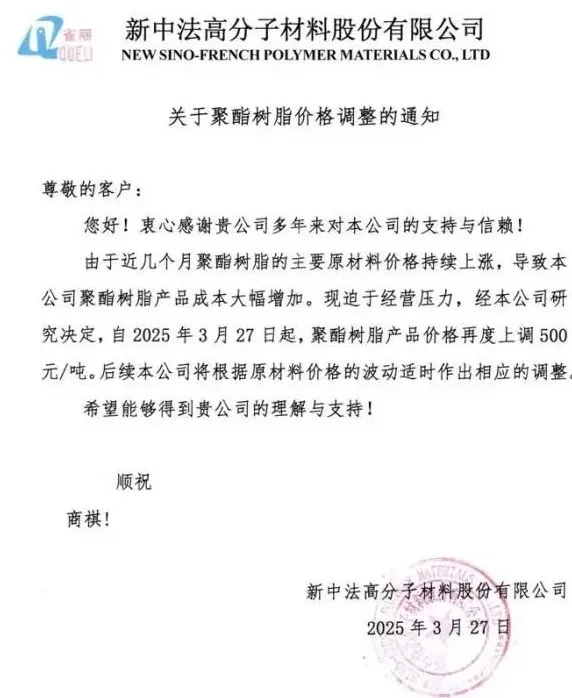

此前湛新树脂曾于2月底宣布,3月1日起,对聚酯树脂上涨含税每吨500元整。也就是说,仅1个月的时间,这家龙头企业的产品就上涨了1000元/吨。与此同时,另一家聚酯树脂厂——新中法高分子材料也发布涨价函,称近几个月主要原材料价格持续上涨,导致成本大幅增加,经研究决定自3月27日起,聚酯树脂产品价格再度上调500元/吨。

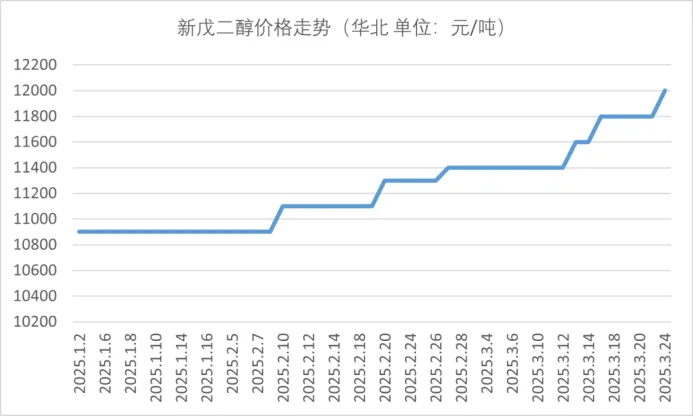

新戊二醇进入大修之年,价格猛涨24%

聚酯树脂行业连涨两轮,原材料的暴涨无疑是主要驱动因素。今年以来,粉末涂料上游核心原料新戊二醇市场持续高烧,万华化学报价已攀升至12000-12200元/吨,较年初涨幅超10%,较去年同期增长24%。这波“淡季不淡”的行情,源于全球装置集中检修与下游刚性需求的双重驱动,而国家政策导向与行业生态变革正成为影响市场走向的深层变量。

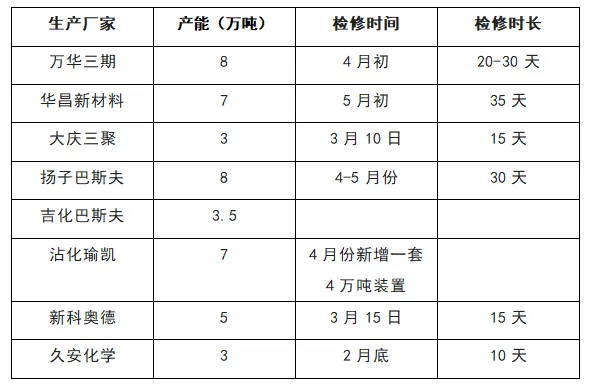

2025年堪称新戊二醇装置检修大年。一季度末开始,工厂集中检修,供应量较为紧张。业内人士透露,巴斯夫湛江一体化基地计划于4月检修,涉及8万吨产能;华昌化工与万华化学的多套装置也将在5月进入检修周期,累计影响产能超22万吨。叠加一季度大庆三聚、新科澳德等企业的短期检修,市场供应量同比减少约15%。

新戊二醇价格上涨正沿着产业链传导至下游。聚酯树脂成本中新戊二醇占比将近半壁江山,因此该原材料的涨价也推动了聚酯大厂年内多次调价。业内人士预计,二季度检修潮持续、原油价格高位震荡及下游备货需求,将支撑NPG价格维持高位。短期来看,新戊二醇市场将延续“紧平衡”态势,给粉末涂料领域带来不小的压力。

钛白粉、环氯、MDI等供应端萎缩,涂料厂需合理备货

除了新戊二醇之外,不少涂料上游的直接或间接原材料近期也面临了类似的遭遇,供需不平衡正在推升产品售价,并逐渐影响涂料产业链的稳定性。

钛白粉领域,西南和华东地区生产商因环保政策执行限产、停产,叠加原料硫酸供应紧张,导致钛白粉厂开工率明显下滑。此外,上游硫铁矿价格同比上涨31%,进一步推高钛白粉生产成本。如今,钛白粉开工率仅为7成左右,国内十几家钛白粉厂,掀起了年内第三轮涨价潮,国内累计上涨1300元/吨,国际累计上涨130美元/吨。

硫酸钡行业,重晶石矿石供应异常紧张,另外沉淀钡副产品目前市场价格严重走低,无法提供更多获利空间,导致很多生产商在亏损的边缘徘徊,因此硫酸钡企业不得不涨价。国内已经连续性涨了1年的时间,截至3月,国内沉淀硫酸钡价格已经突破了4000元/吨,目前上涨已达到1000元/吨,上涨幅度达到42%。集美精化、湖北秦巴新材料、贵州红星发展进出口有限责任公司、陕西富化化工、广西联壮科技、深州嘉信化工、平利县安得利新材料、贵州誉福隆科技等均宣布产品价格调涨。

环氧氯丙烷领域,国内某大厂突发安全事故,进入停车检修状态。仍有一部分装置长期停车中,环氧氯丙烷行业整体开工率为5-6成。浙江豪邦因装置问题3月18-20日短停;湖北民腾6万吨/年装置3月14日停车,重启时间另行通知,江苏瑞祥15万吨/年甘油法装置3月20日停车,计划停至月底,这也带动了环氯和下游环氧价格的上涨。

PTA市场,当前,国际原油价格在地缘局势反复中波动抬升,PX检修季逐步开启,PTA自身供需格局进入去库通道。3月PTA装置检修规模扩大,恒力石化3#、仪征化纤、海伦石化等企业停车检修,逸盛大化375万吨装置停车一个月,三房巷120万吨装置重启推迟,开工率降至7成左右。

MDI市场,3月欧洲鹿特丹亨斯迈(47万吨/年)、科思创日本(7万吨/年)、美国巴斯夫(40万吨/年)及亨斯迈(50万吨/年)MDI装置集中检修,为期1-2个月。全球MDI供应收缩,国内聚合MDI价格上涨至1.6万元/吨。

近一段时间,不断有涂料企业发声诉苦,称原材料价格飙升,成本压力山大。而今年一季度以来的化工品供应缩水,社会库存减少,不可抗力压缩产能和人为检修控销等等,都让供需平衡屡被重创。面对持续攀升的原材料成本与复杂多变的供应链风险,涂料行业亟需加速产业升级与技术革新,强化供应链弹性管理,突破关键技术瓶颈,积极转型升级,构建更具韧性的产业生态,才有望在变幻莫测的市场中屹立不倒,否则将会在上下游的碾压之中,沦为击鼓传花的“最后一棒”。

本文作者可以追加内容哦 !