锂业龙头天齐锂业近期公布了其上市以来最亏业绩报告,净亏损高达79.05亿元,直接亏掉上一年全年利润。看来新能源行业也没有所谓的“躺赚神话”,曾风光无限、备受瞩目的天齐锂业也跌落神坛,不得不面对现实,迅速开启自救模式。

01

天齐锂业“第一”

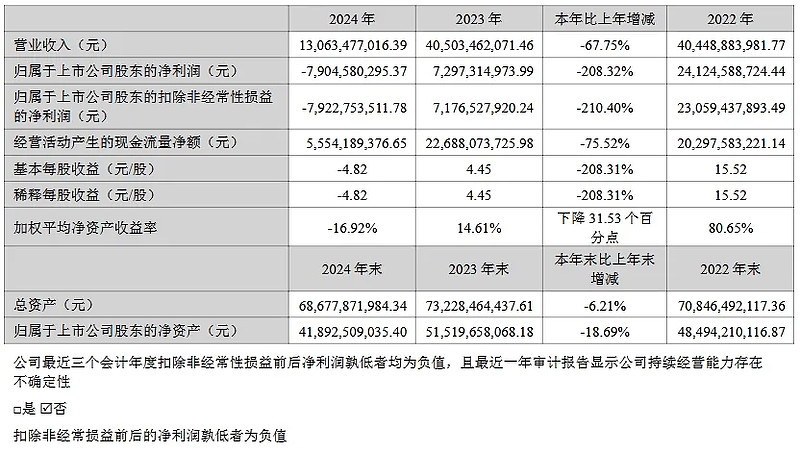

纵观天齐锂业2024年年报,公司面临了前所未有的挑战,全年实现营业收入130.63亿元,同比减少67.75%;归属于上市公司股东的净亏损79.05亿元,同比盈转亏,从季度数据来看,亏损呈现“前高后低”特征:Q1亏损最多,达到38.97亿元,约占全年亏损的50%,而Q4则亏损了22.03亿元。

面对如此严峻的经营形势,公司决定取消年度分红,将资金用于应对行业寒冬。

从财务结构的角度审视,有几个核心数据尤为突出。尽管天齐锂业的经营活动仍然产生了55.54亿元的正向现金流,但这一数字与去年同期相比,却大幅下降了75.52%。这主要归因于锂价的急剧下跌,直接导致了公司收入的锐减。不过,庆幸的是,由于公司维持了相对稳定的销售量,仍然是保持了一定程度的现金流入。

然而与此同时,投资性现金流持续失血,净流出达到了58.83亿元,同比增加190.8%;融资性现金流也呈现净流出状态,达到32.41亿元,同比增加86.1%。在这双重压力下,天齐锂业全年净现金流缺口高达36.95亿元,同比下滑24.87%。

对比过往两年业绩,2022年、2023年公司净利润分别为241.2亿元和72.97亿元,而到了2024年,公司直接亏掉79.05亿元,相当于亏去了去年一整年的利润!值得注意的是,此前行业内另一锂盐龙头赣锋锂业预告将预亏14亿-21亿元,而按照天齐锂业的亏损规模,妥妥地稳居行业亏损榜首。

02

亏哪去了?

作为行业亏损之首的天齐锂业,其巨额亏损究竟亏在哪儿了?这一年来,它又经历了哪些重大变故?

从外部环境来看,锂价的暴跌与行业周期的逆转无疑对天齐锂业造成了重创。据行业数据显示,碳酸锂价格从2022年的峰值60万元/吨暴跌至2024年底的7.5万元/吨,跌幅超过85%,这直接导致锂产品的售价也大幅下跌。

同时,全球锂资源供需过剩的格局短期内并未有实质性转变,且预计过剩幅度维持在5%-10%之间。叠加新能源汽车需求的增速放缓,以及储能领域短期内难以弥补的缺口,即便是行业龙头的天齐锂业,也难以逃脱市场低迷的困境。

从内部因素来看,天齐锂业近几年来的海外扩张,也遭遇了不小的挑战。

2018年,天齐锂业投资40.66亿美元购买了智利SQM的23.77%股权,成为其第二大股东。然而2024年,智利SQM却因2017年和2018年的税务诉讼案件,被智利圣地亚哥法院追缴了高达11亿美元税款,直接导致天齐锂业对该联营公司的投资收益同比大幅下降。

此外,近期天齐锂业还宣布,基于市场环境和项目最新的经济可行性分析,决定终止澳大利亚二期氢氧化锂项目,并计提资产减值14.12亿元,叠加存货跌价损失7亿元,全年资产减值总额高达21.14亿元。

在这种内外夹击状况下,天齐锂业陷入了当前的困境。这一巨头的摔倒,也引发了整个行业的震动。对于锂电上游企业来说,疯狂抢矿的日子或许可以告一段落了。

03

接下来,如何?

面对这波巨额亏损,行业龙头天齐锂业是否能够顺利挺过呢?

从目前态势来看,天齐锂业自身还是展现出了坚定的自信,这份自信来源于其对行业的长期看好。对于锂价拐点到来的问题,天齐锂业曾公开表示这主要取决于锂行业的整体供需格局、市场变化、经济形势以及期货市场交易情况等多重因素的综合影响。

尽管短期内市场波动不断,但天齐锂业坚持认为,从中长期来看,锂行业的基本面将持续向好。

为了应对当前的困境,天齐锂业已经采取了一系列短期应对措施。公司主动收缩了非核心产能,果断暂停了澳大利亚二期氢氧化锂项目,以减少不必要的开支和损失。

不过相对来说,市场还是更为关注天齐锂业持有的智利SQM股权问题。近年来,由于国有化预期、锂价下跌以及与智利政府的诉讼不顺,SQM股权的价值持续贬值,成为了天齐锂业的一大负担。市场猜测,为了止血,天齐锂业可能会考虑出售SQM股权。尽管目前尚未有官方证实,但对于天齐锂业而言,优化SQM股权结构、回笼资金无疑已成为当务之急。

回顾过去,天齐锂业近几年走的“豪赌买矿”的路子虽然一度让其风光无限,但也为自身埋下了不少的隐患。如今,新能源行业躺赚时代已经过去,空有资源但转型滞后的企业注定将面临巨大挑战。

或许,天齐锂业也应该学学老对手赣锋锂业,探索产业链一体化开发上下游的新路径,通过多元化布局和转型升级,来降低资源型公司面临的高风险和高波动性。 $天齐锂业(SZ002466)$

本文作者可以追加内容哦 !