网格离子推进器是一种电力推进系统,主要用于航天器中,用于高效、长时间的任务。这些推进器通过电离推进剂(通常是氙气)并利用静电力通过网格系统加速产生的离子来产生推力。

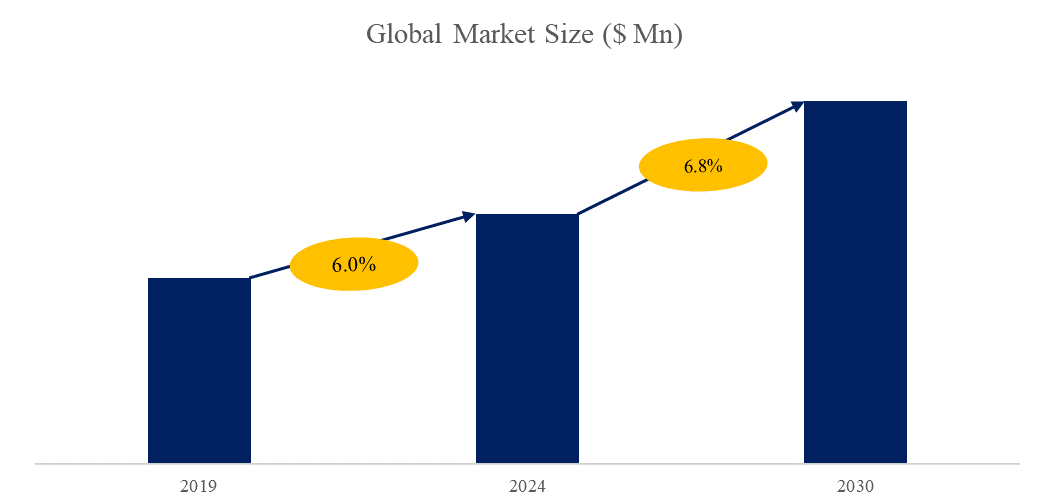

网格离子推进器全球市场总体规模

预计2030年全球网格离子推进器市场规模将达到4.1亿美元,未来几年年复合增长率CAGR为6.8%。

如上图表/数据,摘自QYResearch最新报告“全球网格离子推进器市场研究报告2024-2030”

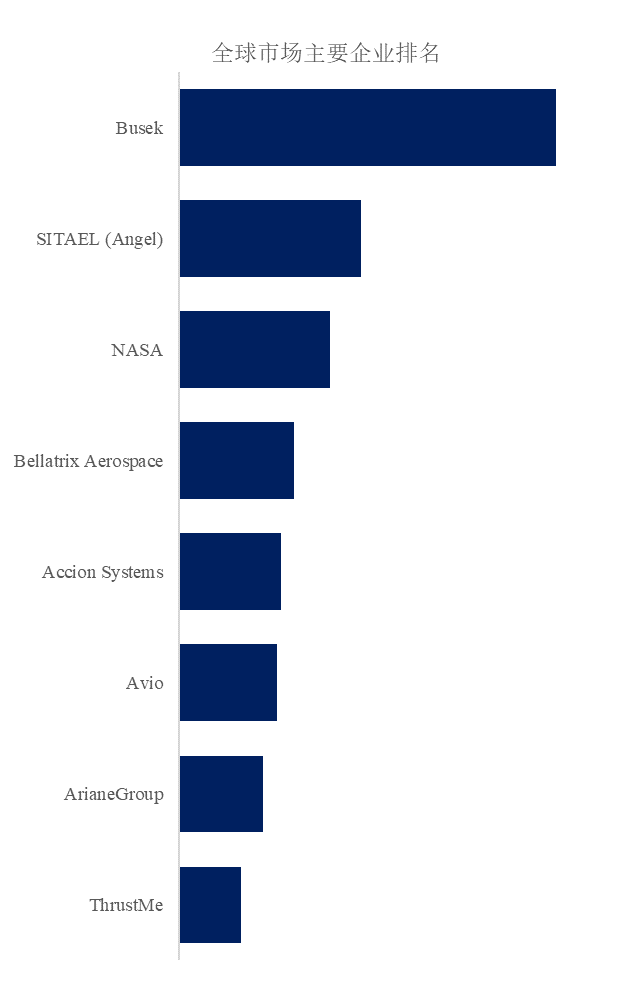

如上图表/数据,摘自QYResearch最新报告“全球网格离子推进器市场研究报告2024-2030”全球网格离子推进器市场前8强生产商排名及市场占有率(基于2023年调研数据;目前最新数据以本公司最新调研数据为准)

如上图表/数据,摘自QYResearch报告“全球网格离子推进器市场研究报告2024-2030”

如上图表/数据,摘自QYResearch报告“全球网格离子推进器市场研究报告2024-2030”全球范围内网格离子推进器生产商主要包括Busek、SITAEL (Angel)、NASA、Bellatrix Aerospace、Accion Systems等。2023年,全球前四大厂商占有大约69.0%的市场份额。

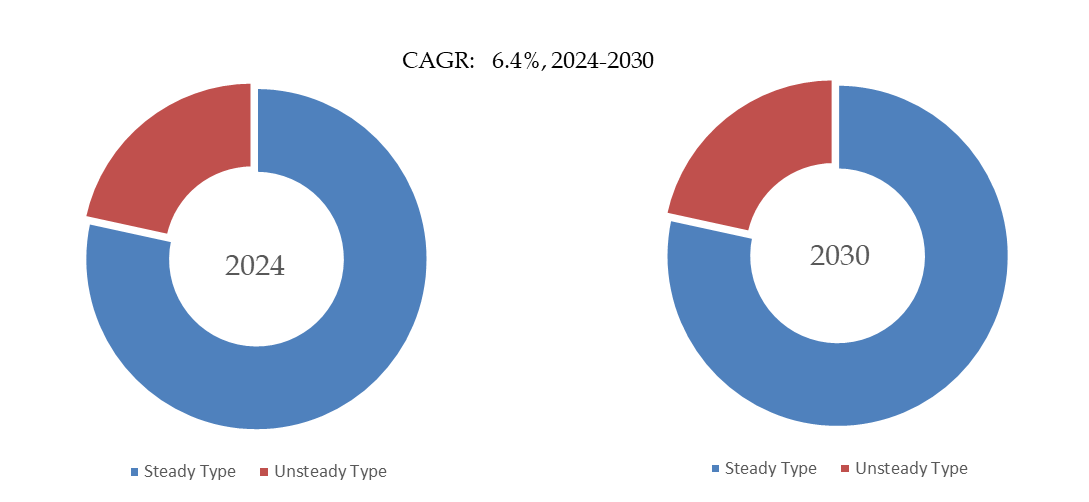

网格离子推进器,全球市场规模,按产品类型细分,Steady Typ处于主导地位

如上图表/数据,摘自QYResearch最新报告“全球网格离子推进器市场研究报告2024-2030”

如上图表/数据,摘自QYResearch最新报告“全球网格离子推进器市场研究报告2024-2030”就产品类型而言,目前Steady Type是最主要的细分产品,占据大约78.4%的份额。

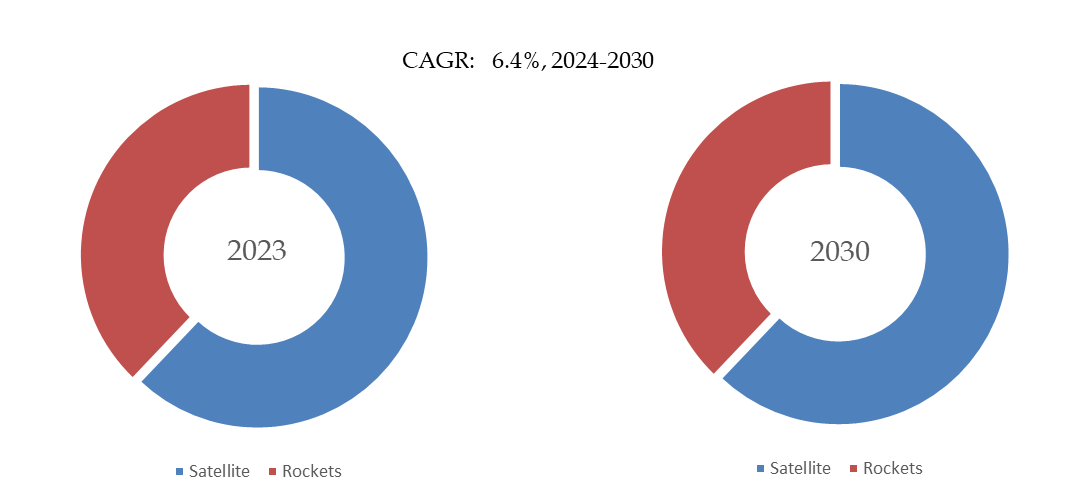

网格离子推进器,全球市场规模,按应用细分,Satellite是最大的下游市场,占有62.1%份额。

如上图表/数据,摘自QYResearch最新报告“全球网格离子推进器市场研究报告2024-2030”

如上图表/数据,摘自QYResearch最新报告“全球网格离子推进器市场研究报告2024-2030”就产品应用而言,目前Satellite是最主要的需求来源,占据大约62.1%的份额。

主要驱动因素:

卫星服务需求不断增长:对卫星通信服务(包括互联网、电视和移动通信)的需求不断增长,推动了对更高效、更可靠的卫星推进系统的需求。地球观测卫星在气候监测、农业、灾害管理和监视方面的应用不断扩大,这增加了对网格离子推进器等持久、高效推进系统的需求。

深空探索:小行星、彗星和其他行星的任务需要具有高效率和长使用寿命的推进系统。网格离子推进器由于其高比冲而非常适合这些任务。NASA、ESA 和 JAXA 等航天机构在深空探索方面的投资和任务不断增加,这促进了对先进推进技术的需求。

卫星寿命和成本效率:网格离子推进器通过更有效地使用推进剂使卫星能够运行更长的时间,从而延长其任务寿命并减少频繁更换的需要。推进剂的有效使用允许更轻的卫星设计,降低发射成本并实现更具成本效益的任务。

主要阻碍因素:

初始成本高:由于需要先进的技术和材料,网格离子推进器的研究、开发和制造成本高昂。高昂的初始成本可能会阻碍小公司或初创公司的投资,从而限制市场增长。

电力要求:网格离子推进器需要大量电力才能运行,通常需要大型太阳能电池阵列或替代电源,这可能是小型卫星或电力预算有限的任务的限制因素。确保太空中可靠的电力供应可能具有挑战性,并增加了航天器设计的复杂性。

复杂性和集成性:将离子推进器集成到航天器中涉及复杂的工程和设计挑战,包括热管理、配电和控制系统。离子推进器的操作和维护需要专门的技术专长,而并非所有组织或地区都具备这些专长。

行业发展机遇:

技术进步:开发具有更高耐用性和抗离子侵蚀能力的新材料可以延长网格离子推进器的使用寿命和可靠性。太阳能电池板效率和核反应堆等替代电源的进步可以为离子推进器提供必要的电力,从而实现更广泛和更雄心勃勃的任务。为小型卫星(立方体卫星和纳米卫星)开发微型离子推进器可以开辟新的市场和应用,为小型航天器提供高效的推进力。

不断增长的商业太空产业:为全球通信、互联网服务和地球观测部署大型卫星星座,为能够长期维持和调整轨道的高效推进系统创造了巨大的市场。新兴的太空旅游业需要可靠、高效的推进系统,用于将乘客运送到低地球轨道 (LEO) 和更远的地方。

深空探索和殖民:对火星、月球和其他天体任务的推动产生了对能够在长距离和长时间内高效运行的推进系统的需求。未来的小行星采矿项目将需要先进的推进系统,用于前往小行星的旅程和返回,这为网格离子推进器提供了机会。

本文作者可以追加内容哦 !