一、2021年双季戊四醇价格历史走势对有关上市公司的影响

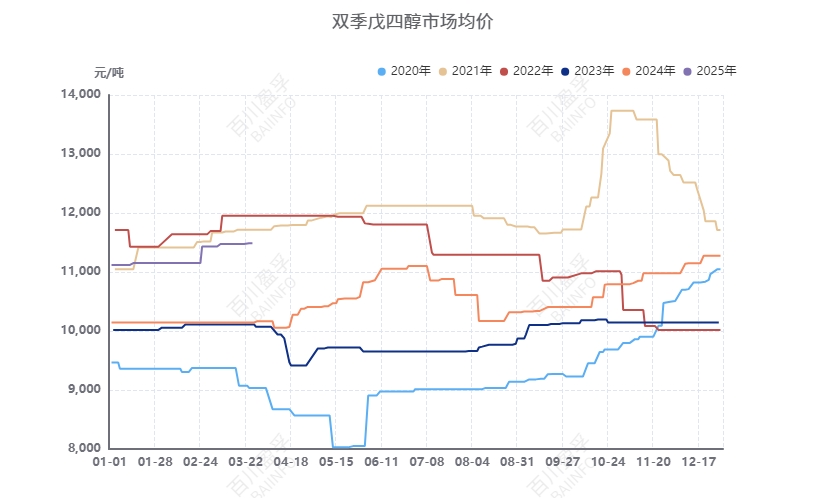

双季戊四醇市场价格在2021年1月从11000元/吨到2021年11月涨到14000元/吨,上市公司湖北宜化股价从2021年1月4日2.33元到11月1日涨到34.58元,涨了13.8倍,云天化股价从2021年1月4日3.6元到9月15日涨到35.25元,涨了8.8倍,中毅达股价从2021年1月4日4.11元到9月15日涨到23.2元,涨了4.6倍。

二、双季戊四醇的核心用途与市场需求爆发的深层逻辑

双季戊四醇作为高端精细化工中间体,其市场需求正经历结构性变革,其暴涨的原因主要是:

1. AI算力与PCB油墨:在5G/6G基站、数据中心等领域,双季戊四醇是PCB光固化油墨的核心固化剂,占配方比例达40%以上。随着AI服务器对高精度PCB需求激增,其性能优势(快速固化、高硬度附着力)使其成为"卡脖子"材料。2024年全球PCB市场规模突破1000亿美元,带动双季戊四醇需求年增15%。

2. 新能源汽车:轻量化趋势下,单车涂料用量提升50%,环保型涂料(水性、高固体分)对双季戊四醇的需求占比达30%。2024年中国新能源车销量增速38%,直接拉动高端涂料需求。

3. 军工航天:国产大飞机C919、航天器特种润滑油对高纯度双季戊四醇需求爆发,其单价超5万元/吨,溢价率达300%。

4. 成本传导效应:上游甲醛、乙醛价格持续上涨(乙醛2024年涨至1.2万元/吨),叠加工艺复杂(双季产量仅占单季3%-5%),形成"成本+供给"双重驱动。

综上,2025年双季戊四醇价格爆发的深层逻辑:

一是 需求结构升级:2021年需求以传统涂料为主(占比60%),而2025年高端领域(PCB、军工)占比超50%,需求刚性显著增强。

二是技术壁垒提升:双季戊四醇需从季戊四醇副产物中提纯,国内仅湖北宜化、中毅达等3家企业具备规模化生产能力,技术认证周期长达2-3年。

三、有关上市公司在2025年双季戊四醇价格暴涨中的股价表现

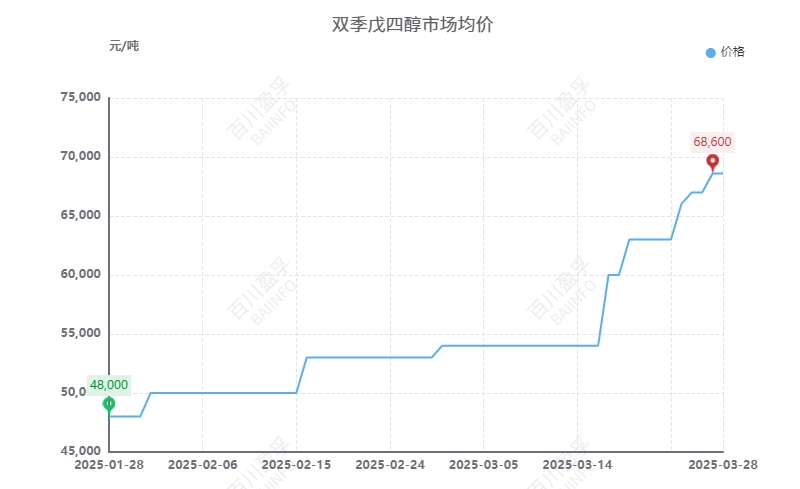

2025年,双季戊四醇从1月28日的48000元/吨到3月28日涨到68600元/吨,上市公司湖北宜化股价从2025年1月2日12.26元到3月28日涨到14.3元,仅涨了17%,云天化股价从2025年1月2日21.95元到3月28日涨到23.21元,仅涨了6%,中毅达股价从2025年1月2日4.16元到3月28日涨到10.61元,涨了155%,已开始率先启动。

四、有关上市公司投资价值分析

1. 湖北宜化(000422)

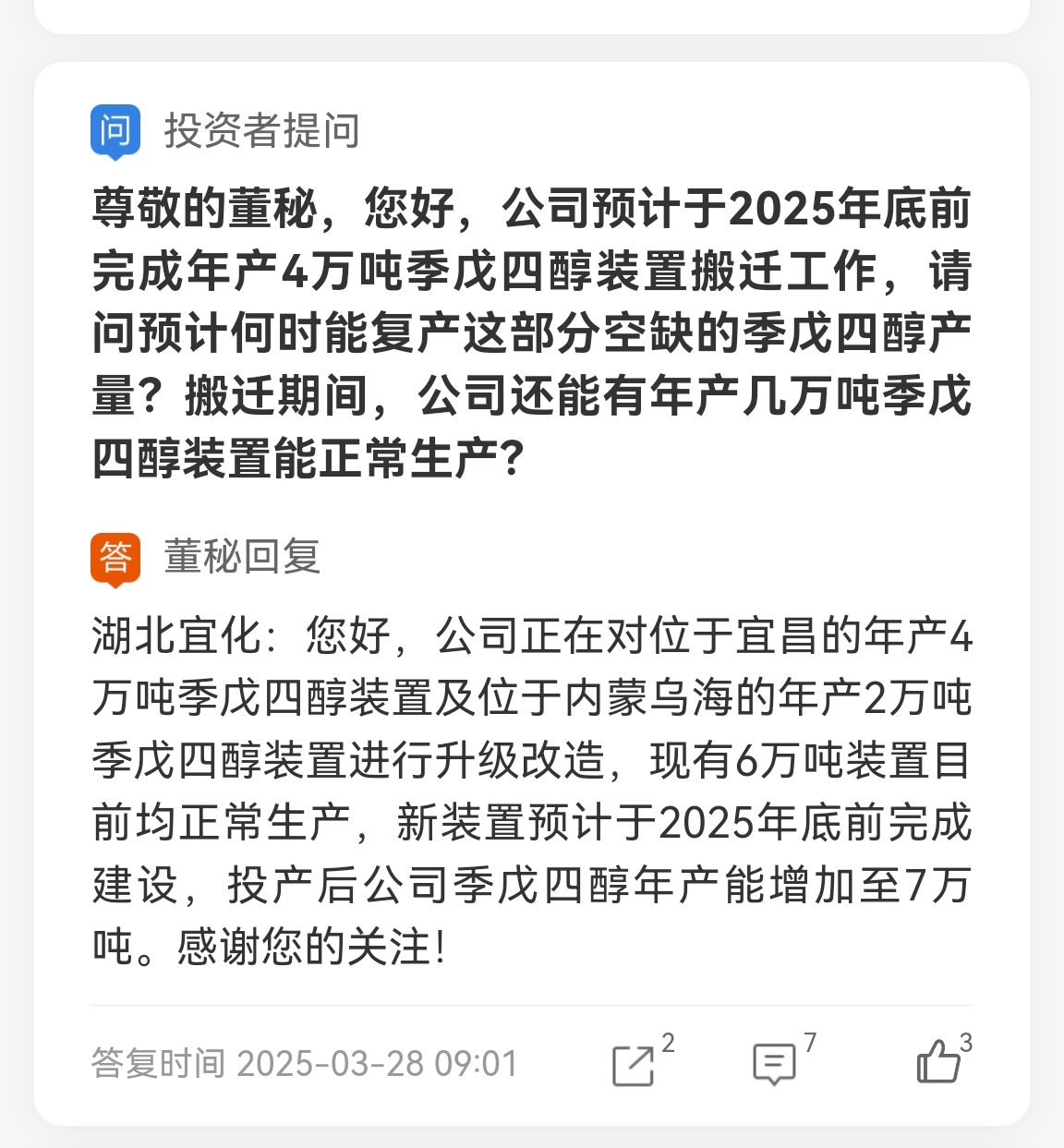

产能与地位:现有双季戊四醇年产能为8000吨,在国内企业中排名第一。这一数据来源于2025年3月27日新华财经的报道,明确指出湖北宜化在双季戊四醇领域的产能优势。此外,其季戊四醇(包括单季、双季、三季等产品)总产能为6万吨/年,位居全球第二、亚洲第一。根据湖北宜化3月28日在投资者互动上董秘的回复:“现有6万吨装置目前均正常生产,新装置预计于2025年底前完成建设,投产后公司季戊四醇年产能增加至7万吨。”得到了确认。

股价表现:2025年1月2日12.26元至3月28日14.3元,涨幅17%。

投资逻辑:

涨价红利:2025年双季戊四醇均价预计8万元/吨,较2024年上涨5万元/吨,按满产计算毛利增量达8.6亿-13亿元。

风险提示:及时关注产能是否“先建后停”短期产能收缩导致业绩承压,以及搬迁进展和新产能调试风险。

2. 云天化(600096)

产能与地位:国内第二,双季产品主供航空航天、军工领域,纯度99.99%,市占率超20%。

股价表现:2025年1月2日21.95元至3月28日23.21元,涨幅6%。

投资逻辑:

高端市场壁垒:军工领域需求稳定且价格敏感度低,2025年订单排至6月,供需紧平衡。

磷化工协同:依托磷矿资源布局新能源材料,长期增长潜力可期。

风险提示:需求弹性较小,若PCB等新兴领域需求不及预期,估值提升空间有限。

3. 中毅达(600610)

产能与地位:子公司赤峰瑞阳拥有全球最大单套季戊四醇装置(4.3万吨/年),双季产能国内前三,2025年3月股价累计涨幅189%。

股价表现:2025年1月2日4.16元至3月28日10.61元,涨幅155%。

投资逻辑:

成本与技术优势:一体化生产成本低于同行15%,新增2万吨特种级产线切入军工供应链,毛利率有望突破40%。

资产重组与新能源转型:与贵州磷化合作投建50万吨磷酸铁锂项目,强化“化工+新能源”双主业逻辑。

风险提示:历史财务表现较差(2023年亏损9100万元),高估值依赖产品涨价持续性,需警惕游资炒作退潮。

结论:双季戊四醇的涨价周期中,具备产能优势、技术壁垒及下游协同效应的企业更具长期投资价值,但需结合市场情绪与行业风险动态评估。

投资有风险,入市需谨慎。

双季戊四醇价格又上涨400元/吨为69000元/吨!

本文作者可以追加内容哦 !

![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸")