【新股业绩粉饰风险】——90%以上

【上市高估值风险】——严重高估

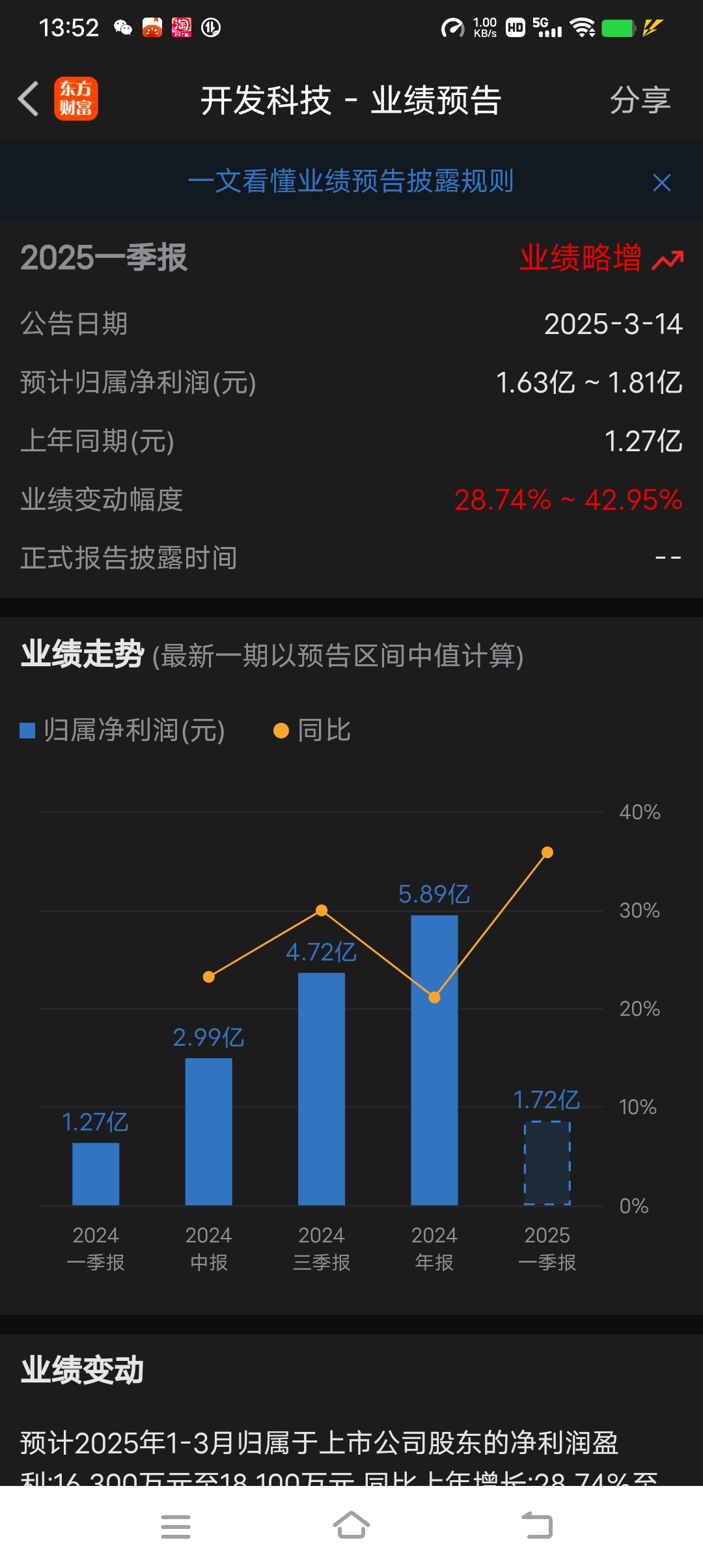

股本1.339亿

2024年净利润5.89亿

5.89/1.339=4.4元

绩优股估值计算

市盈率10——20倍

20*4.4=88元

15*4.4=66

10*4.4=44元

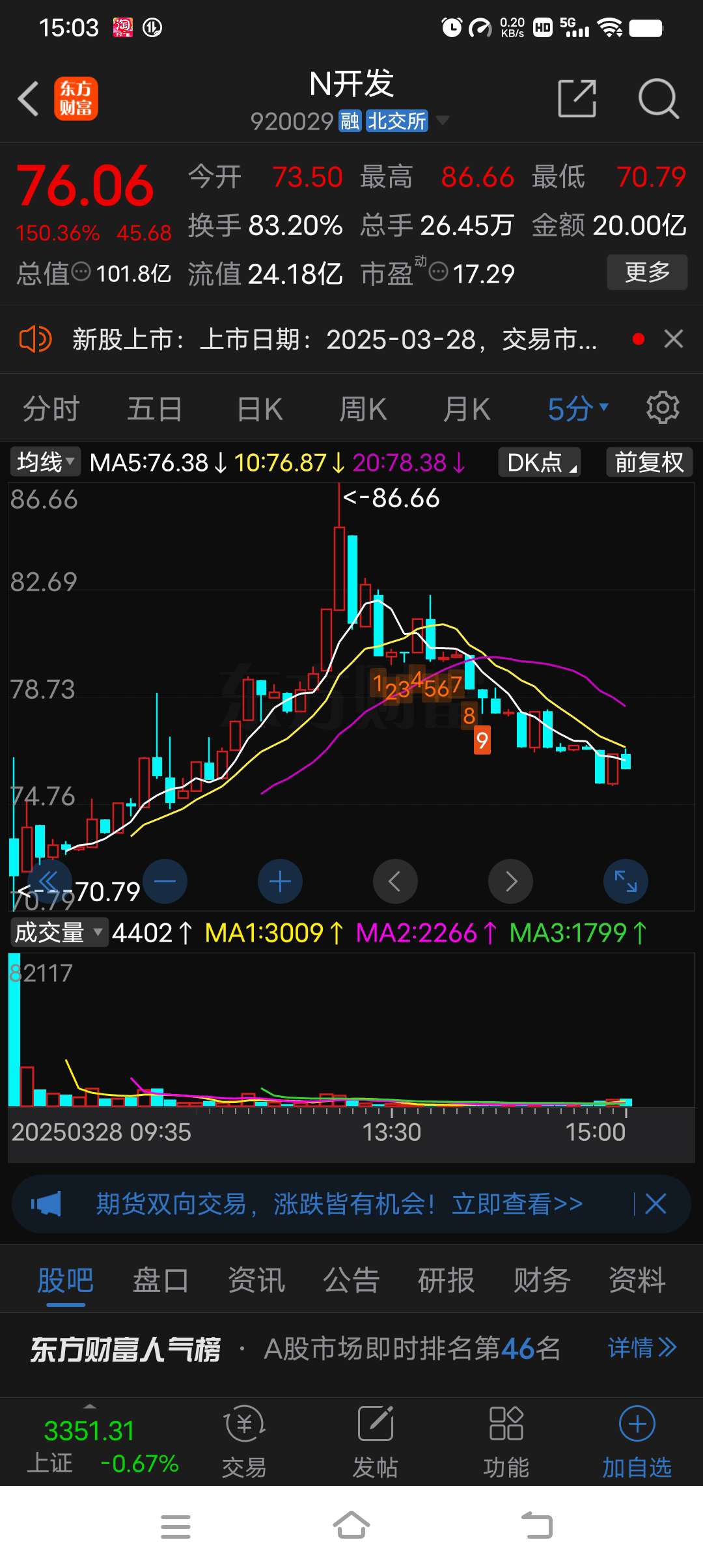

定价44——88元【2025.3.28—12.30】

上市首日70.8——【86.6元】

符合估值上限66——88元

下跌风险

88/2=44

66/2=33

市场价值33——44元

基于新股数据问题

调整估值【30——40元】

北交市值估值

价值5——10亿

目标15——25亿

25/1.339=18.6元

20/1.339=14.9元

15/1.339=11.2元

10/1.339=7.4元

5/1.339=3.7元

发行价30.38元

与市值体系【不适用】4——19元产生冲突

30.38*1.339=40.6亿总市值

长期估值调整

20亿——40亿总市值

40/1.339=29.87【30元】

30/1.339=22.4元

20/1.339=14.9【15元】

长线估值调整为

15——30元

中线价值调整为

20——30元

2025-03-28 15:05:02

作者更新了以下内容

14点——15点

76/80-1=-0.05【-5%】

2025-03-28 16:25:41

作者更新了以下内容

85——80【极端风险区】

60——50【风险目标区】中签套利区

40——45【价格回归舒缓区】

30——35【价值回归区】发行价浮利区

20——25【长线价值区】破发区

2025-03-28 16:32:49

作者更新了以下内容

新股高溢价下跌风险。

主板估值

25——30亿总市值

【北交】估值

15亿——25亿总市值【绩优股估值】

优质股估值

10亿——20亿总市值

追加内容

本文作者可以追加内容哦 !