最近有朋友和我抱怨,感觉买基金赚钱越来越难了。明明基金产品越来越丰富,主动产品、指数产品越来越多,为什么会越来越难挣钱呢?

按产品类型维度,我们大致分两个角度看,一类是主动权益,一类是以ETF为代表的指数产品。

一、主动权益类基金的业绩比较基准

主动产品过去三到四年持续跑输指数,如果仓位集中在A股或者港股的主动权益基金上,那么投资体验确实,大概率会比较糟糕。

避免押注赛道的主动基金同样重要,再付出更高管理费的情况下,若还跑不赢ETF,那就着实踩坑了。

作为普惠大众的理财选择,更多主动产品的业绩比较基准应该瞄准宽基指数,比如沪深300、中证800等;近期的相关新规方案也“对低于业绩比较基准10%或者负收益的产品”提出了相应惩罚性措施。

已经有一批基金公司发布了变更基准的公告,有些确实更符合基金的风险收益特征,而且是往宽基方向调整。

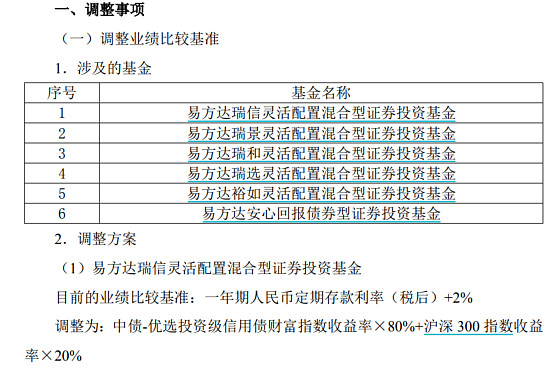

以易方达为例,旗下“瑞”字辈儿等一批灵活配置基金以往的业绩比较基准是一年定存利率等,修改后变为信用债+沪深300,相当于从绝对收益基准,变为相对收益基准。而且如果变更后的业绩基准,确实更贴合基金的表现和风险收益特征,那当然是个好事。

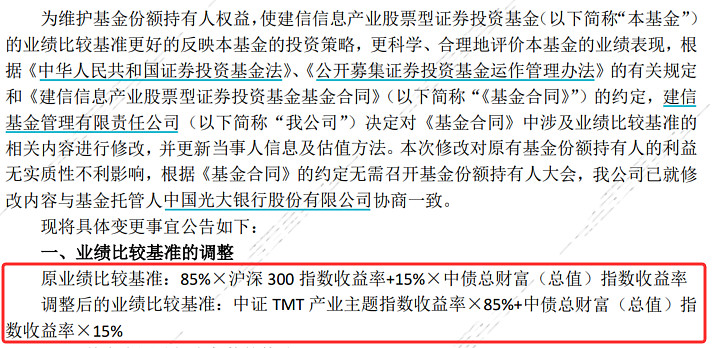

但,也有部分产品的基准却从宽基指数转向细分赛道,比如建信信息产业股票基金原来的业绩比较基准是“85%×沪深300指数收益率+15%×中债总财富(总值)指数收益率”,调整后变为“中证TMT产业主题指数收益率×85%+中债总财富(总值)指数收益率×15%”。

那么,对于当初看好该基金可能跑赢大市的投资者而言,这是否意味着风险收益特征调整?

变更后,这个产品是否实质就是“信息技术ETF增强”?

如果是,那么最好能跑赢才对。

二、ETF长久生命力之本到底是低费率,还是让投资人赚到钱?

基金新规也有提到ETF管理费降费,以及指数使用费由从原来的投资人承担,变为管理人承担,这对投资人当然是个好事。费用相对低廉、管理透明一向是ETF的优势,但是,也要谨防一种趋势:一刀切地认为所有ETF都应该做到15BP管理费,不然就是。

即便是ETF相当成熟的美股市场,依旧有数量庞大的一批50BP及以上管理费的ETF。

而且,不同于国内管理费是ETF唯一收入来源,在美国,管理费只是ETF收入来源的一个渠道,其另一个重要收入来源是融券收入,但这在国内必须全额进基金资产;此外,美国券商也不会像国内对ETF管理人收取高至50%的尾佣,相反,美国多数个人投资者是由买方投顾交易ETF,渠道费用是以投顾费的方式按规模收取。

最后回到第一性原则,我们买ETF,是为了赚钱,还是为了低费率?

没错,低费率是手段,赚钱是目的。

如果这个ETF所跟踪的指数确实优秀,跟踪精准,管理人确实投入了不少研发和运营成本,那么你费率高一点,我也认。

要允许ETF百花齐放。如果所有管理人都跑去卷低费率、卷同质化产品,对于投资者来说,真的是好事吗?

特别是金融产品大多属于供给创造需求,绝大多数个人投资者可能不一定能够清楚的说明白我要一个什么策略因子的ETF,而是当出现一个ETF品种时,大家才去认识、理解和交易。

在当下,这实际上对指数设计和选择提出了比较高的要求。当各种传统的行业类型ETF被开发挖掘殆尽,好的指数需要更加精确地理解,机构和个人潜在、没被表达出来的投资需求,对债券、商品、权益等各类资产做好研究和跟踪,在合适的时机,推出合适的指数和ETF产品。

不论主动、指数,没有哪种类型的产品能保证永远赚钱。资产配置是普通人唯一免费的午餐,别想着我要“最快的矛”,最后很可能刺中你自己。

特别是在未来,做好商品、债券、权益、现金的均衡配置、A股和QDII的再平衡,可能是绝大多数人财富保值、进阶,胜率最高的选择。

本文作者可以追加内容哦 !