来源:密探财经(ID:Spy Finance)

近日,“12万亿级”头部股份制银行的招商银行公布了2024年业绩,最大的爆点就是“现金分红逾500亿元”,但投资人似乎并不买账。

3月26日,招商银行收盘时曾大跌5.39%,引发市场骚动,这刚好就是在2024年报发布当晚的第二天这个交易日,背后应是投资人嗅到了其潜在风险与隐忧。

来源:密探财经图库

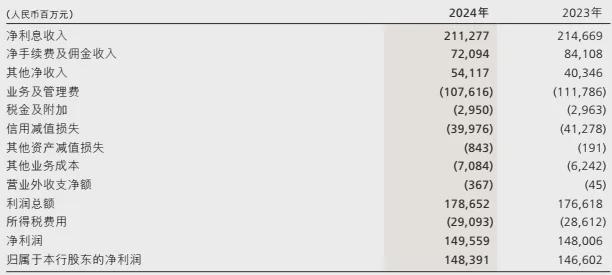

受内外部压力的多重影响,招商银行2024年实现营收3374.88亿元,同比下降0.48%;归母净利1483.91亿元,同比增长1.22%,呈现增利不增收。

之所以盈利还能微增,除了招商银行2024年包括员工、业务费在内的“业务及管理费”同比下降41亿元外,还跟该年“信用减值损失”下降13亿元密切相关。

从上图看,招商银行占总营收绝对大头的净利息收入同比下降1.58%至2112.77亿元,主要是净息差同比下降17个基点至1.98%;手续费及佣金净收入同比降幅14.28%至720.94亿元。

就手续费及佣金净收入构成看,招商银行2024年财富管理手续费及佣金收入220.05亿元,同比下降22.7%;资管手续费及佣金收入107.51亿元,同比下降6.30%;银行卡手续费收入167.61亿元,同比下降14.16%。

2024年,招商银行其他净收入同比增幅34.13%至541.17亿元,主要来自债券类投资收益298.8亿元,同比增长34.74%以及公允价值变动收益60.85亿元,同比增长229.63%,使得整个非利息净收入同比增长1.41%至1262.11亿元。

业绩会上,招商银行行长王良坦言说,净息差收窄趋势可能会延续,但压力依然存在,今年希望收窄幅度较上年有所改善。

从分部经营业绩看,招商银行2024年零售金融实现营收1968.35亿元,同比增长1.29%,占集团营收的58.32%,同比上升1.01个百分点,但税前利润减少93亿元,同比下降9.28%,占集团税前利润的50.74%,同比下降5.83个百分点,已接近50%的临界点。

也就是说,素有“零售之王”美誉的招商银行去年零售金融业务陷入“增收不增利”的尴尬且承压明显。

截至2024年底,招商银行零售客户总数2.1亿户,较上年底增加6.6%;公司客户总数达316.64万户,较上年底增长12.26%。这可以看出,该行去年对公客户数明显高于对私客户数的增速。

该期末,招商银行管理零售客户总资产(AUM)余额14.93万亿元,较上年底增长12.05%;零售客户存款余额38,258.02亿元,较上年末增底15.43%;零售贷款余额达35,779.19亿元,较上年底增长6.06%。

这不难看出,招商银行去年零售存贷款投放增速明显低于零售存款增速,背后又是什么原因?

同期末,招商银行披露其新生成不良贷款667.04亿元,同比增加57.07亿元;不良贷款生成率1.05%,同比上升0.02个百分点。

其中,涉及公司贷款不良生成额112.22亿元,同比减少19.02亿元;反观零售贷款(不含信用卡)不良生成额161.07亿元,同比增加69.44亿元;信用卡新生成不良贷款393.75亿元,同比增加6.65亿元。

从下图看,招商银行截至2024年底公司类贷款不良规模及不良率、关注类贷款规模及占比均有下降,而与之相反,零售贷款不良规模及不良率、关注类贷款规模及占比却均有上升,重中之重还是信用卡不良规模及不良率继续高企。

值得一提的是,信用卡作为招商银行打造“零售之王”的核心工具,功不可没。据招商银行披露,2024年末短期贷款平均余额25,712.17亿元,利息收入1,112.76亿元,平均收益率4.33%,较中长期贷款平均收益率3.65%高出0.68个百分点,主要系信用卡贷款及消费贷款收益率相对较高且占比较高。

截至去年底,招商银行逾期贷款918.75亿元,较上年底增加98.92亿元,逾期贷款占比1.33%,较上年底上升0.07个百分点,在逾期贷款中的信用贷款占比53.47%,且主要是信用卡逾期贷款。

对招商银行来说,当前除了零售贷款不良风险亟待加快处置之外,激烈竞争的低息消费贷或对其较高收益率的信用卡类收入有影响。

有圈内人士指出,招商银行较高比例的收入来自信用卡业务,因为信用卡业务的年化利率将近20%,如今国家推出“50万额度、利率2.7%左右”的消费贷,应该有不少信用卡用户会用消费贷置换信用卡欠款,对相关银行未来业绩会有较大影响。

本文作者可以追加内容哦 !