保观 | 聚焦保险创新

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

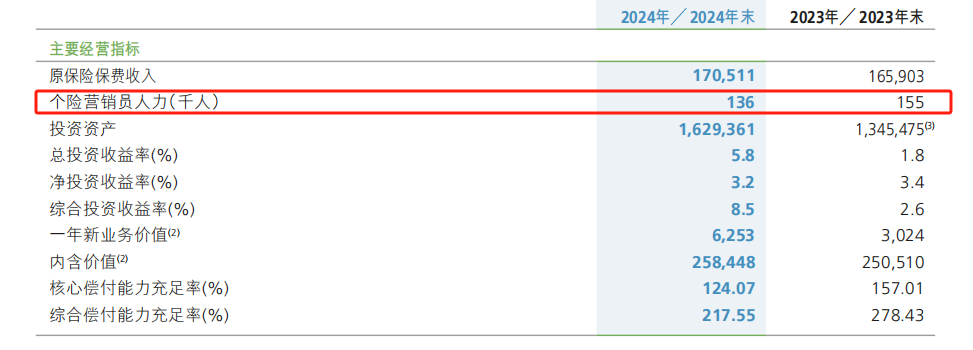

3月27日,新华保险披露2024年度业绩报告,年报显示,2024年该公司实现归属于母公司股东的净利润262.29亿元,同比增长201.1%,保费方面,2024年,新华保险全年实现原保险保费收入1705.11亿元,同比增长2.8%。

另外,基于良好业绩和对股东回报的重视,新华拟在2024中期分红基础上,向全体股东派发2024年末期现金股利每股1.99元(含税)。

整体来看,新华在2024年交出了一份不错的业绩,几项核心数据较2023年均有大幅度改善,资本市场也给出了较为正面的反应,今年以来,新华保险股价累计上涨近5%,而全A保险指数则下跌近6%,明显跑赢大市。

但客观来看,新华这份年报也有不少值得探讨的点,如代理人数量还在以双位数的速度下滑,保费收入增长偏弱等,今天我们就来分析新华保险2024年年报。

1

净利润创下历史新高!但保费增速仅有2.8%

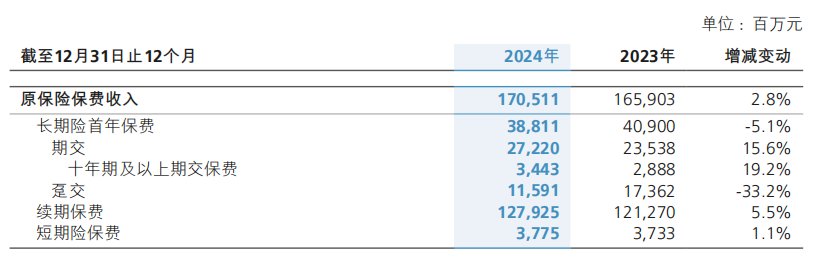

先来关注新华的保费和利润情况,保费方面,整体保费收入达到1705.11亿元,较2023年增长2.8%,其中长期险首年保费整体下滑5.1%。拆分来看,长期险首年期交保费占长期险首年保费比例为70.1%,较上年同期提升12.6个百分点;十年期及以上期交保费占长期险首年期交保费比例为12.6%,较上年同期有所提升,趸交型产品首年保费出现大幅度下降,从2023年的173.62亿元下降至115.91亿元,这也是长期险首年保费下降的最大因素。

续期保费继续担起“压舱石”作用,保费占比达到75%,同比2023年上升5.5%。另外短期险保费达到37.75亿元,同比上升1.1%。

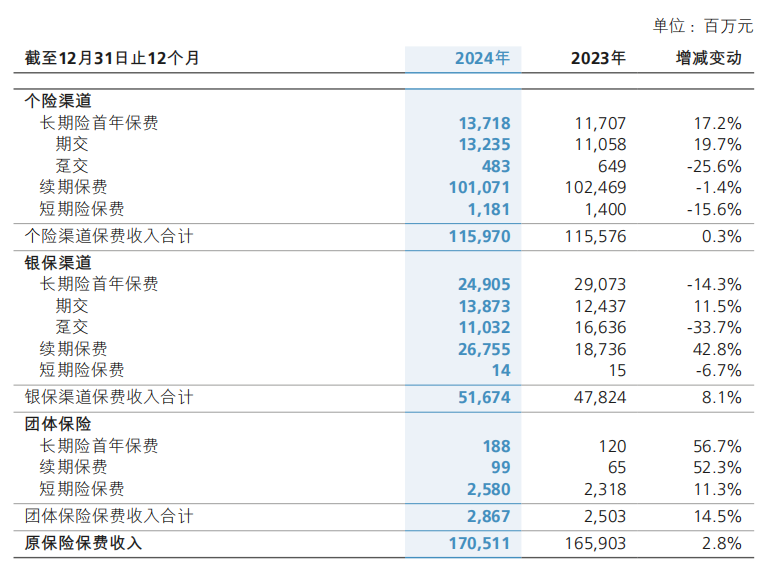

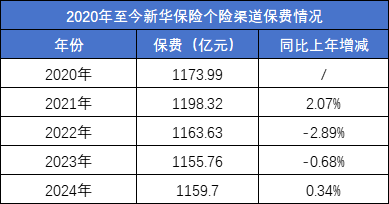

分渠道看,新华保险去年个险渠道实现保费收入1159.70亿元,同比增长0.3%,银保渠道上,新华保险去年实现保费收入516.74亿元,同比增长8.1%,团险渠道实现保费收入28.67亿元,同比提升14.5%。

整体来看,新华2024年在保费端的表现并不算出色,2.8%的增速在国内几家A股上市保险公司中也处于偏后的位置,其中平安以超7%的增速排名第一,人保、国寿、太保也均有4%以上的保费增速,新华2.8%的增速确实有些“不够看”。但是在保费结构上新华还是有一些亮点,如长期险寿险保费中期交保费占比在提升,趸交保费占比在下降,说明保单业务质量有一定的提升,公司2024年一年新业务价值62.53亿元,同比增长106.8%;首年保费口径下新业务价值率为14.6%,较2023年的6.7%提高7.9个百分点。

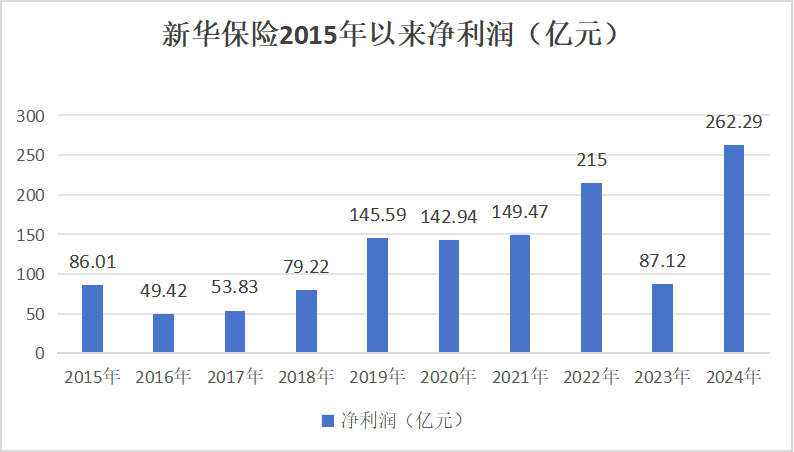

利润端,新华保险在2024年实现了262.29亿元的归母净利润,同比增长201.1%,值得一提的是,这也是新华保险成立以来最高的单年净利润记录,此前的记录是2022年的215亿。对于归母净利润的大幅增长,新华保险也年报中坦言,主要原因为投资业绩同比增长。

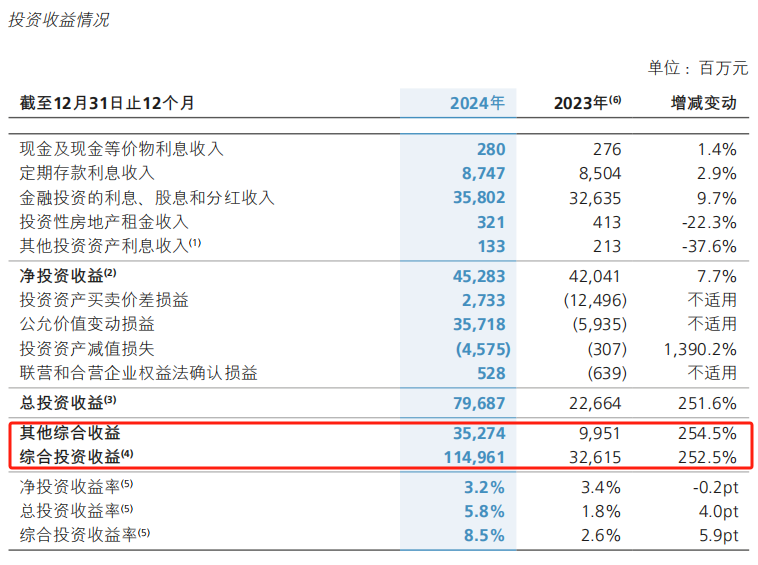

数据显示,2024年新华保险综合投资收益达到1149.61亿元,较2023年同期增长252.5%,综合投资收益率也从2023年的2.6%增长至去年的8.5%。

而投资业绩为何能够获得如此大幅度增长?利润增速又为何能够远超同业?答案在新华保险的资产配置里。

我们在以往的文章中不止一次的分析过,新华保险一直是一家非常热衷配置权益资产的公司,而权益资产的高波动性也让新华的业绩相较同行的波动要明显更大。

2023年8月,新华迎来了新任党委书记、董事长杨玉成,在任职新华前,杨玉成在券商系统内工作超过15年,这位券商系大佬的到来也加深了新华和权益市场的联系。我们从报表中可以看到,新华2024年投资组合中,股票资产占比达到11.1%,金额较2023年同期增长70.2%,基金资产占比达到7.7%,金额较2023年同期增长49.3%,这也就意味着在新华的投资组合中,股票+基金的权益资产占比就达到了18.8%,这在国内的同类公司中可以说是一个“”的数据,以平安为例,2024年股票+基金的权益资产占比为9.9%,新华几乎是平安的一倍。

这也导致在“权益大年”时,新华可以凭借较高的权益资产占比获得丰厚的利润回报,但当权益市场表现一般时,新华的业绩也会随之受到影响。

而这两年的权益市场对于杨玉成和新华保险来说,无疑是十分友好的,各大指数均有不错涨幅,新华业绩自然也水涨船高。

因此整体来看,2024年新华在利润端打了一个不错的翻身仗,但在保费端还是比较乏力,增长有些不及同行公司。

2

代理人规模双位数下滑,偿付能力下降明显需谨慎

在大家比较关心的代理人队伍方面,新华的代理人队伍还处于比较明显的下滑趋势中,数据显示,2024年新华代理人数量为13.6万人,较2023年同期15.5万人下降1.9万人,幅度为-12.26%,这个下降幅度在同行公司中也是比较大的。

其中平安代理人数量为36.3万人,较去年同期增长4.6%,同时人力规模连续三个季度企稳回升,呈现触底反弹趋势,太平代理人数量为22.61万人,同比下降3.7%,太保代理人数量为18.8万人,同比下降5.6%,且下半年代理人数量较上半年已经出现环比上升。

因此总得来看,即便各大保险公司代理人数量增减情况不一,但整个行业的基本盘已经趋向于稳定,在这样的背景下,新华代理人队伍规模出现双位数的下滑,确实有些差强人意,而代理人队伍的不稳定也在一定程度是上削弱了新华的个险渠道。

尽管2024年新华个险渠道保费较2023年有所增加,但从长趋势来看,目前新华个险渠道保费仍在低位徘徊,并没有很强的复苏信号发出。

而根据新华的披露,2024年新华推出推出“XIN一代”战略性人才队伍建设项目,推动营销团队向专业化、职业化转型,打造高素质金融人才队伍,构建长期高效的销售管理体系。效果上来看,2024年,在 “XIN一代”计划推动下,个险渠道增员态势持续回暖,年度入围IDA会员人数同比增长超过100%。但从整体数量看,代理人脱落情况还比较严重,新华还需要在营销队伍建设上花更多力气。

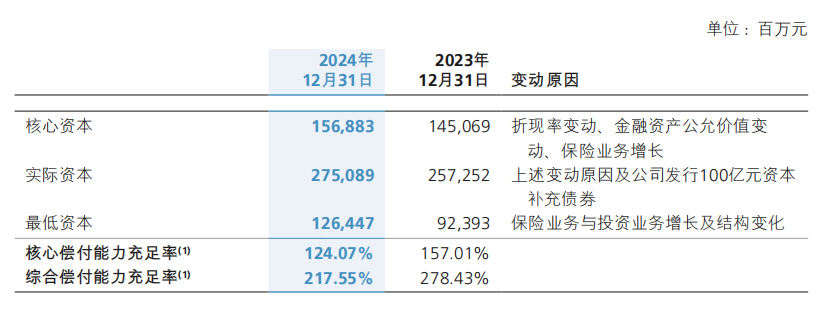

另外,新华在偿付能力上的下降也值得关注。数据显示,2024年新华保险核心偿付能力、综合偿付能力分别为124.07%、217.55%,而这两项数据在2023年分别为157.01%、278.43%,均有较为明显的下降,新华保险在财报中也表示,变动原因主要是保险业务和投资业务增长及结构变化。

而为了补充资本,新华保险在去年和今年连续发债,偿付能力下降情况得到了一定的缓解,但我国保险作为严监管行业,新华保险依旧要对偿付能力情况引起重视。

3

养老业务架构搭建完成,盈利能力还需提升

作为不少保险公司“下重注”的方向,养老产业布局情况近年来在保司年报中频繁被提及,新华也不例外。

根据介绍,新华保险目前已经推出了“新华尊、新华安、新华瑞、新华悦”系列服务品牌,完善居家养老、机构养老、旅居养老体系。

具体来看,“新华尊”高净值客户服务体系通过优质的服务资源、专业的服务团队和便捷的线上平台,满足客户及其家人全生命周期的健康管理、家族财富传承、全球商旅出行等方面需求,为客户畅享品质生活提供助力。

“新华安”居家养老服务体系聚焦老年人群体的居家养老痛点,提供“安全监测、适老改造、便捷生活、居家上门”等服务,解决老年人疾病无助、行动不便、生活照护等问题,帮助老年客户“老有所养、老有所安”。

“新华瑞”服务体系面向大众客户,提供健康、养老等一系列普惠服务,帮助更多客户经营幸福美好生活。

“新华悦”康养旅居服务体系包括新华尊悦、新华嘉悦、新华怡悦三个子品牌。截至2024年底,已在16个城市布局了21个优质康养社区,完成“东西南北中”规划,实现资格函业务升级;在10个城市布局了11个优质旅居项目,为客户提供丰富的旅居权益。

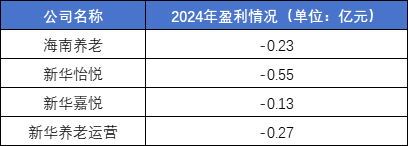

而新华也披露了旗下几家养老服务公司的盈利情况。

整体来看新华旗下养老服务公司还处于比较明显的亏损状态,但相较于整个新华的盘子,这样的亏损幅度大概率也在新华接受范围内,未来新华的养老业务值得关注。

尾言:对于新华来说,这是一份喜忧参半的年报,喜的是净利润指标创下历史新高,养老产业也基本布局成型,忧的是代理人队伍规模已经处于明显下跌趋势,整体保费增长也颇为乏力,在2025年,新华高管们需要在代理人队伍方面,花更大的力气了!

往期推荐

保观知识星球

本文作者可以追加内容哦 !