你知道现在上市有多难吗?能上A股主板,更是堪比千军万马过独木桥,令人意外的是,主板上市公司 $玉龙股份(SH601028)$ 却官宣主动退市,股民眼中的牛市才刚刚开始呢!

上周五,玉龙股份提出主动终止上市,控股股东打算以每股13.2元的股价搞私有化回购,而且比当天的收盘价还有一点溢价,在最近这个赚钱难的市场,等于保证了当时持有公司股票的各位股东还有得赚。

我当时扫了一眼,公司市值超过100亿,主营业务还有处在上升周期中的黄金业务,利润也还不错,而且董秘刚上任,正要大干一场的样子,看起来浓眉大眼的,怎么就要退市呢?

主营业务分析

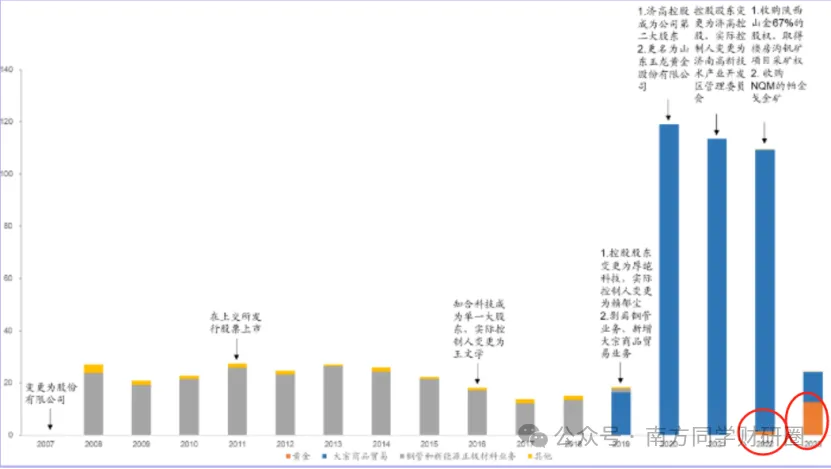

公司在2011年上市,期间经历过几次控股股东更换,2020年国资开始介入,成为公司第二大股东,公司更名为玉龙黄金,2021年国企实现控股,实控人变成山东地方国资。

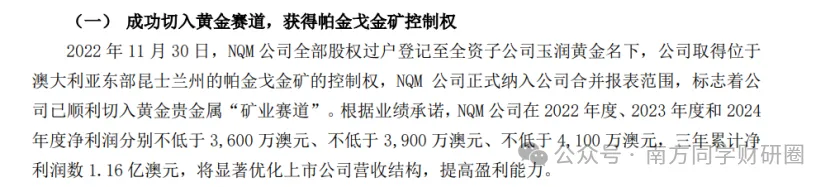

2020年的时候,公司主要经营煤炭、橡胶、化工品、农产品等大宗商品业务。2022年公司开始谋划转型升级,11月收购澳大利亚帕金戈金矿(NQM)控制权,同年纳入合并报表,切入黄金赛道,这类业务的开展流程是探矿、采矿、选矿于一体,通过生产提纯之后,再按照澳洲国际金价当日收盘价出售给澳大利亚珀斯铸币厂,等于是生产销售都在海外完成;

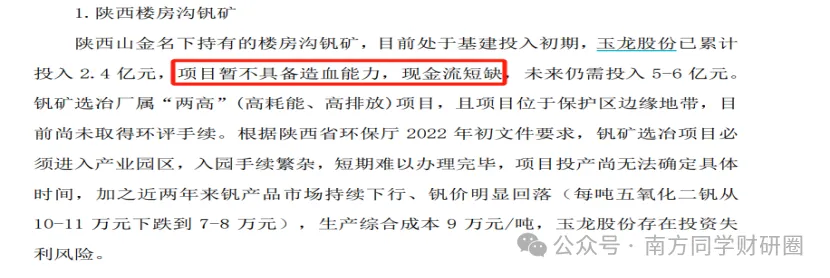

同年12月,公司用现金收购了陕西山金67%的股权,取得楼房沟钒矿项目采矿权,23年3月,取得该项目的《采矿许可证》。从此,开启黄金+新能源新材料矿产双轮驱动业务,并在2024年5月,提出要出清大宗贸易业务,专注黄金跟新能源材料业务。同时还抛出了上市以来最大手笔的回购,金额5011.9万、回购均价在9.83元,看着一副否极泰来,前景光明的样子。

原来的大宗贸易业务有什么特点呢?根据公司财报说法,做大宗业务需要集中向上游供应商进行采购,再销售给下游客户,通过交易差价来赚钱。这种买卖特别考验企业的物流、商流、信息流和资金流的强大整合能力。

从资金流来看,需要公司先付再收,对公司资金周转是个很大的考验,此外,从以往的毛利率、净利率情况来看,也就几个点,净利率都曾低到1个点左右,非常薄利,全靠资金和业务的快速周转来完成。

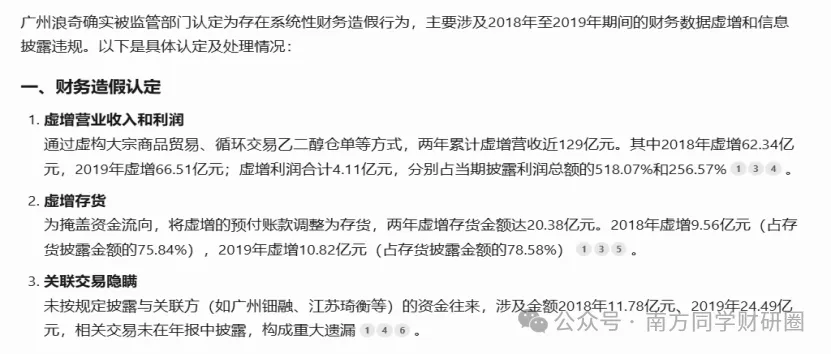

之前,南方同学也写过一个做贸易业务暴雷的国企广州浪奇“国企也造假?”,最后被认定为财务造假,里面提及到一些贸易业务容易出现问题的可疑迹象,以及财报上的可疑表现,各位好学的朋友可以参照着来判断。

从主营业务变化来看,国资控股后,业务有了很大起色,22年黄金业务开始起量,大宗业务逐渐出清,从事新能源材料的陕西山金还没开始贡献业绩。

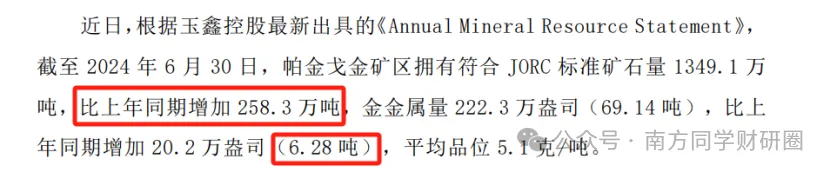

根据22年-23年黄金业务表现,属于还算不错的资产。据研报数据,这个矿区金属量达到了62.86吨,23年帕金戈金矿的产量是2.85吨,销量2.83吨,黄金业务平均销售价格445.5元/克,毛利率高达52.7%;24年10月,公司还在发布金矿增储的公告。

23年从事黄金业务的全资子公司NQM实现净利润3.96亿元,2022-2023年就累计完成22-24年,3年业绩承诺的134.68%,提前一年超额完成了业绩对赌,从24年半年报情况来看,业绩主要也是靠黄金业务撑着。

再瞧瞧COMEX黄金期货的走势,一路高歌猛进,不断创下新高,黄金。

按理,黄金业务前景如此光明,玉龙股份应该大干一场才对,为啥要主动退市呢?

财报点评

从财报表现来看,疑点不少。

看资产负债表,从资产占比情况来看,应收和预付占比较高,合计占比达到了74%,存货资产占比只有0.73%,但比例变化大。公司还有很多勘探资产(其他非流动资产)、矿山开发资产(无形资产),合计占比14%,这些可以理解为收购这些资产带来的“商誉”。

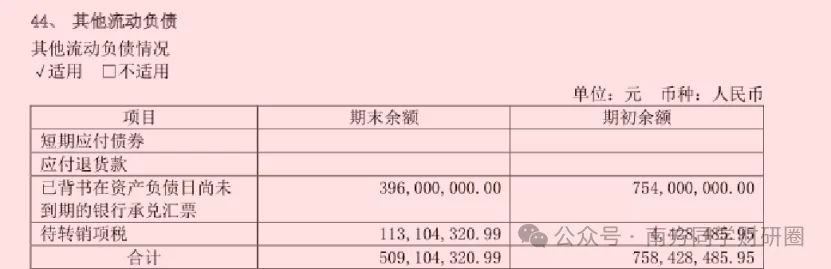

从负债情况来看,公司的应付款项也是变动较大(主要是应付商业票据),其他应付款中在23年有一笔6.58亿的关联方借款;其他流动负债中存在已背书在资产负债日尚未到期的银行承兑汇票,常年保持在5-7亿左右,最新一期才兑付。

这意味着,随着公司业务重心向黄金业务转移,大宗贸易业务逐渐减少,公司的资产负债情况不但没有好转,反而变得更糟糕了,上下游对公司资金的占用越来越多,公司的资金压力加大。从流动性方面来看,公司账面上只有5.26亿的货币资金,却要兑付9.26亿的短期借款。

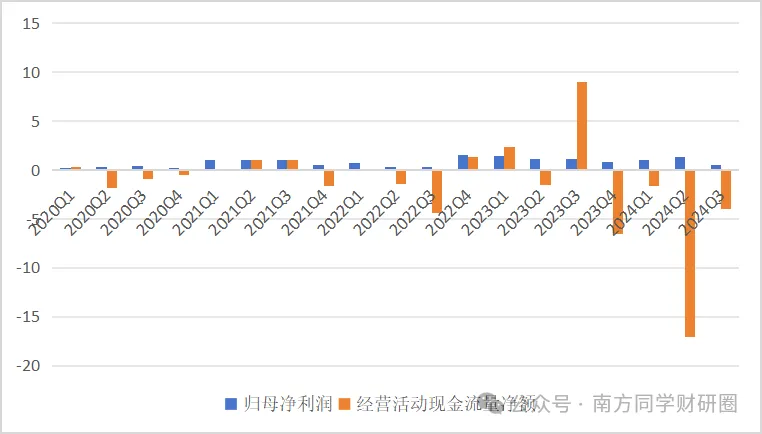

从经营性现金流情况来看,自我造血能力也不行,从22年2季度开始,利润跟经营性现金流就出现大幅背离,哪怕是在2023年黄金业务扛起利润大旗的时候,经营性现金流状况却变得更差了。最近两年,公司还不得不向非金融机构大额借款,金额分别达到7.7亿和25.62亿。

按照公司的说法,既然聚焦黄金及新能源材料矿产业务,逐渐清理大宗贸易业务,资金被占用的情况应该有所改善才对。况且这两年黄金市场处于上行周期,公司的日子应该越来越好过,可现实却是情况愈发恶化,这到底是为什么呢?

矛盾、可疑的信息

2024年,公司花费了有史以来的最大的一笔钱,5000多万用于股票回购,最近几年包括控股股东在内,也是增持公司股份占多,在24年,公司都还在宣告剥离贸易业务、加大对新业务的投入,给人一种还要继续好好发展的感觉。

谁能想到,3月22日,公司突然发布了一则《生产经营面临重大不确定性的公告》。这公告里的内容,又是另一种画风。

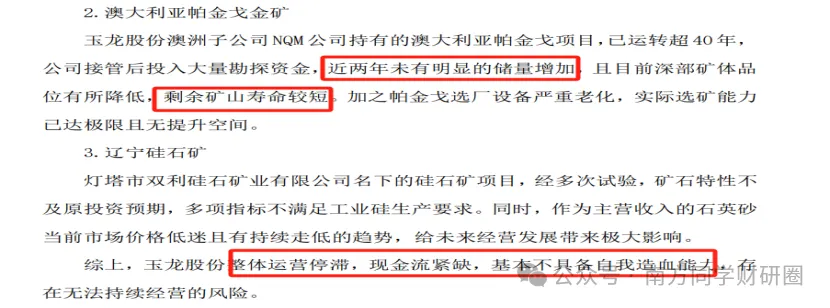

里面提到新能源新材料资产,完全不具备造血能力,现金流短缺,而且相关手续也没拿到;之前被视为潜力无限、超额完成利润目标的黄金资产,如今却呈现出一副破败的景象,什么运转超过40年,剩余矿山寿命短,基本没什么可挖掘的空间了……可这明明是前几年才收购的资产啊,怎么突然就不行了呢?更夸张的是,公司直接自爆运转不下去了,基本没有自我造血能力,这和直观看到的利润情况,简直是云泥之别。

另外,公司还有一些可疑的迹象。

1、公司收购的境外澳大利亚金矿,原本业绩考察期是到2024年。虽说提前完成了业绩承诺,但2024年的财报还没出,公司就急着提出私有化退市,这其中是不是有业绩变脸的情况呢?实在让人怀疑。

2、24年7月,公司因为将收入确认方法从总额法改成净额法,导致对23年收入及成本进行差错更正受到违规警告,对于这类差错,解释有三种,一种就是误用会计准则,一种是做大收入规模让账面更好看的不良动机,还有一种就是通过虚假自循环虚构交易,虽然监管部门对这个会计处理变更进行了通报批评,但在24年年报还没出具之前,是否有新的认定,尚未可知;

3、24年12月,公司官宣变更会计师事务所,也是给人无限遐想;

4、最近这几年,公司董秘更换频繁,25年就离职了2名,还有一位待了刚好3个月,在发出私有化退市公告前几天就离职了,发出私有化公告后,3月23日,董事长也宣布离职。

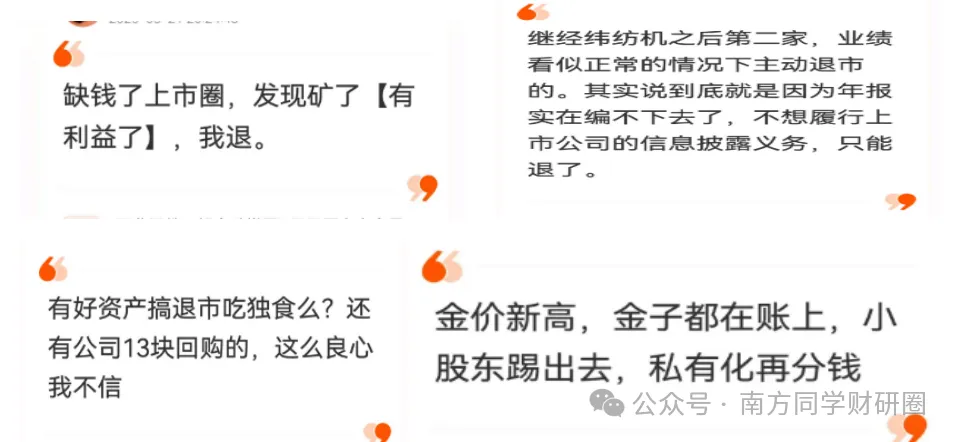

对于以上这些可疑迹象,部分网友认为一,公司挖到金矿了,不想分享利益,于是选择私有化退市;二,公司存在财务造假嫌疑,想要全身而退终止退市。

再看看此次大股东私有化的方案,至少要拿出70多亿资金来回购,参照之前广州浪奇财务造假的认定及判决情况来看,公司大股东要掏出这么一大笔钱,先不说有没有这个资金实力,就说这个代价,是不是太大了?不过从这一点来看,大股东似乎是真觉得公司值100亿。

不过,玉龙股份并非主动退市的个例,最近几年,也有两个主动申请退市的公司案例亚星客车和经纬纺机,同样也是国企。

在当前市场行情不太好的情况下,玉龙股份给出了13.2元/股的现金选择权,而且还是固定价格,股权登记日定在了4月16日。这个价格,和最近几日的市价相比,还是有几个点的无风险套利空间的。对比近期几个退市的案例,玉龙股份至少不是让投资者血本无归,似乎还挺“良心”的。

不过,从首日复牌时资金的态度来看,市场并没有为这点溢价买单。

结束语

从公司的矛盾行为看,似乎不能简单类比广州浪奇,现在下结论还太早。背后真相恐怕公司最清楚,作为投资者,就看看这场大戏如何收尾。

本文作者可以追加内容哦 !