A股行情回顾及总结

【回顾】

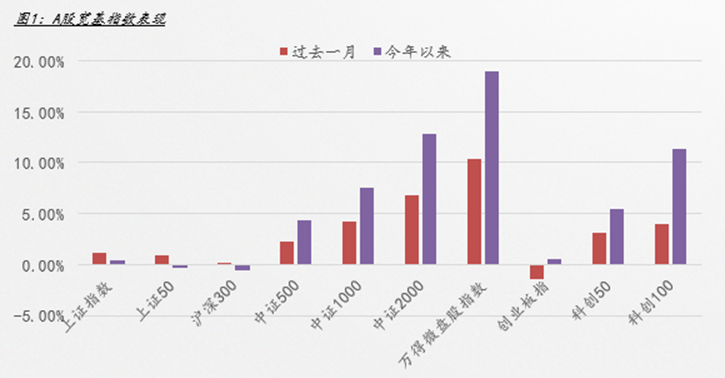

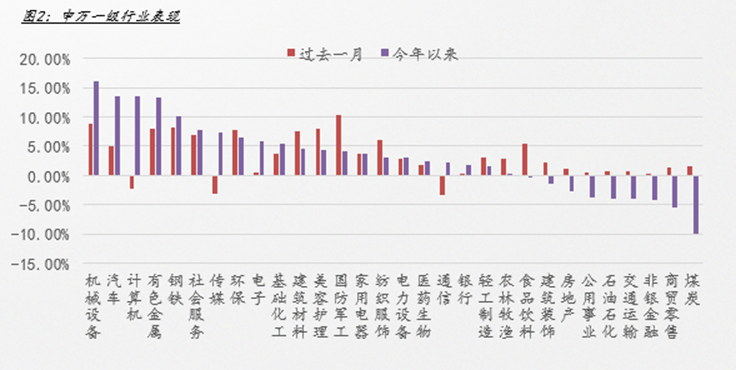

2025年以来,政策持续加码,投资者风险偏好持续回升。A股整体先抑后扬,中小盘和科创板反弹幅度较大,以AI和机器人为代表的科技板块是年初以来的上涨主线。进入3月,两会召开,政策表述积极,在人口、消费相关政策催化和货币政策再提择机降准降息下,消费、顺周期等板块强势上涨,市场风格从前期偏成长、小盘向金融、消费、大盘等低位板块切换。3月末,临近年报及一季报预披露高峰期,加上4月之后中美关税博弈可能加剧,投资者避险和获利了结的情绪升温,市场缩量震荡调整。

【展望】

近期中国权益资产的顺风期来自两股配置力量的变化:一是美日印等前两年全球热门区域基本面走弱,以及其他区域的边际向好,引发的全球资产再平衡仍在开始阶段。外资配置目前还在结构性回流,整体性提升配置比例后续仍有较大概率发生。二是国内债市进入震荡市,经济预期或好转引发居民配置向股票切换。两股配置倾向存在推动市场从局部行情转向全面行情的可能性,后续继续观察关键经济指标和资金动向。

【市场结构和行业配置】

A股短期估值性价比略低于港股,大小盘风格可能面临中期拐点,资金格局改变使得市场风格开始偏向龙头白马,重视价值和质量因子。行业配置层面建议关注低估值的金融、能源、公用事业等红利属性行业,高质量板块关注消费板块的白色家电和食品饮料、资源品中的有色金属,医药中具有泛科技属性的创新药、TMT的龙头白马等方向。同时,反内卷政策也会带来中游相关行业的盈利修复性机会,比如钢铁、光伏等。

港股行情回顾及总结

【回顾】

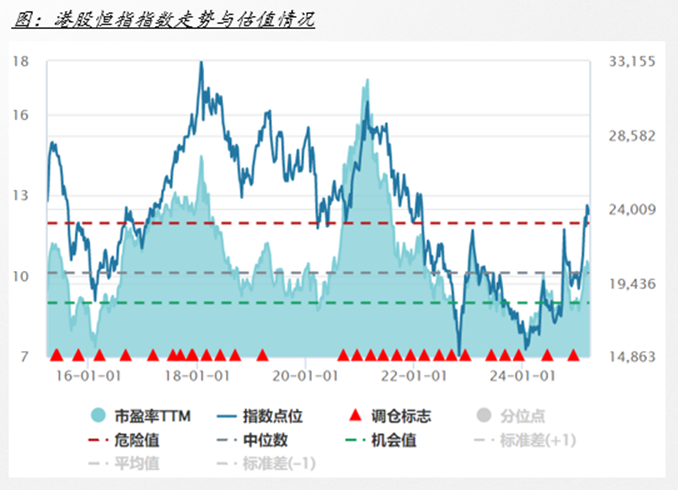

截止2025年3月25日,港股呈现“先扬后抑”的震荡上行格局:今年以来恒生指数累计上涨16.37%,恒生科技指数涨幅达23.49%,科技股成为核心驱动力,贡献了指数大部分的涨幅。近期市场出现短期回调,主要因科技股财报后获利了结及全球流动性扰动。

南向资金持续涌入重点布局科技、消费及金融板块,叠加政策利好(如港交所上市规则优化、人民币交易扩容)及企业盈利改善,支撑中长期估值修复逻辑。

【展望】

展望后市,尽管市场仍面临一定的不确定性和短期波动,但中长期来看,宏观经济环境的改善、政策支持以及资金流入等因素将为港股市场提供有力支撑。展望二季度,市场核心逻辑聚焦于“基本面修复+政策支撑”与“外部风险博弈”:

1. 驱动因素:科技重估(AI硬件、互联网龙头及创新药盈利兑现)、政策宽松(降息降准、港股上市规则优化)及消费复苏(量价企稳迹象显现)仍是主线;

2. 风险挑战:特朗普关税加码或冲击全球供应链,美联储降息节奏延后可能压制外资风险偏好,且部分科技股估值已接近历史高位需业绩验证。

【市场结构和行业配置】

从行业景气度跟踪来看,景气度回升仍较慢。近期景气度较高的板块主要集中在与AI算力相关的产业链,包括消费电子、半导体产业链,以及软件与服务领域。可以维持“哑铃策略”——科技成长(AI、创新药)与高股息防御(煤炭、电力)均衡配置。

债市行情回顾及总结

【回顾】

2025年1月至3月21日,债市收益率整体震荡上行。进入3月后,中长利率债收益率中枢再度向上,整体曲线有所走陡。由于一季度经济基本面尚可,市场预计央行短期不会进行降准降息操作,故债市收益率中枢从此前的降息30-40bp逐步向暂无降息操作回归。

【展望】

基本面和货币政策仍将主导二季度的债券市场,根据央行近期OMO净投放操作,债券市场或据此进行适当的重构。故预计长久期利率债或仍有一定调整,信用债大体处在较为安全的区间,后续如利率债有所调整,信用或有所跟随但幅度有限。

基本面看,2025年1月至2月份经济数据特征为生产回落、投资偏强、社零持平,但整体水位强于预期。内外部资本品需求对生产端有拉动,或也存在积极预期加库存的情况。物价数据仍然偏弱,显示内生动能仍有待提升。

资金面看,货币政策委员会2025年第一季度会议,央行继续提及“从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化”,“防范资金空转”和“增强外汇市场韧性”,短期央行或不会进行降准降息操作,但如关税冲击、地产投资走弱等负面因素冲击,央行或采取先引导宽松操作。

政策面看,后续主要观察消费政策、地产政策的落地效果,《提振消费专项行动方案》近期发布,人口出生补贴也有望各地落地,后期需观察政策效果,尤其是对价格和终端需求的拉动。

【配置】

短期看,央行继续宽松货币的预期基本打消,债市也通过调整完成了收益率曲线的重构。若暂以DR007利率1.7-1.8%为锚,目前点位对信用债品种可能基本合理,但从交易视角看,博弈资本利得的空间有限,而10年国债国开、30年国债的相对价值仍偏低。曲线和品种选择方面,可以在保证组合流动性足够的情况下,按票息高配置。后续如3-1年、5-3年利差进一步打开,可考虑进一步增配。

可转债行情回顾及总结

【回顾】

一季度转债市场与股票市场同步上涨。截至3月20日,一季度中证转债上涨4.84%,同期万得全A上涨5.89%,沪深300上涨1.02%,创业板指上涨2.73%。转债估值一季度除股性转债外整体有所提升。分结构看,一季度偏股转债、平衡转债和偏债转债估值分别下降0.55%、上升1.59% 和 1.32% 至 3.85%、16.27% 和 64.36%。目前全市场各平价区间转股溢价率分位数均值处于2020年以来59.60%水平。

【展望】

正股层面,经济基本面持续修复和多项政策支撑A股行情。短期看,随着4月财报季临近,市场偏好可能倾向于相对低位的消费和顺周期。长期看,以人工智能、机器人为主的新兴成长板块产业逻辑扎实、市场空间广阔且有政策坚定背书,是长期值得重点关注的领域。如果阶段性回调充分,可以逢低优先配置产业化落地进度更快、业绩有支撑的相关标的。

转债估值层面,短期看转债资金面近期表现偏弱,原因第一是纯债调整,第二是机构资金止盈。但从长期看,转债估值虽不便宜,但有较强支撑。原因第一是2025年转债供给相对稀缺。新发转债少,存量到期转债增加;第二是机会成本低。纯债利率调整后仍处于历史绝对低位。结构上,不受期权时间价值衰减影响的新券和次新转债转股溢价率或有一定提升空间。

风险提示:本材料由招商基金管理有限公司制作并提供,非任何产品宣传推介材料,仅供沟通交流使用,未经同意请勿引用或转载。其中相关数据、信息多为引自外部机构或公开信息,本公司并不对该等数据的真实性、完整性和准确性做任何实质性的保证或承诺。本材料中的观点、看法或思路根据当前情况做出,仅代表当前观点,今后可能发生改变,不构成任何投资推荐或建议。材料中列举的指数或行业过往情况并不代表其未来表现,亦不构成对投资收益的保证或任何投资建议。市场有风险,投资须谨慎。

$招商中证白酒指数(LOF)A(OTCFUND|161725)$

#中国可控核聚变技术再突破!##金价破3100!特朗普关税引爆全球避险潮##我国公募基金总规模重回32万亿大关!##半导体走强!什么逻辑?持续性几何?##强势机会#

本文作者可以追加内容哦 !