央企巨头、香港上市公司华润电力控股有限公司(00836.HK,下称“华润电力”)旗下全资子公司华润新能源控股有限公司(下称“华润新能源”)正谋求深交所主板上市。

早在2023年3月22日,华润电力就公布了筹划分拆华润新能源在A股上市的消息,并于同年6月后获得上市委员会同意。

时隔近两年时间,2025年3月14日,深交所官网显示,华润新能源IPO获得受理,计划募资245亿元,这一规模将刷新深交所IPO募资纪录。值得一提的是,这是深交所今年受理的首家IPO企业,也是今年首单主板IPO受理企业。

利润占母公司70%,分拆或触及监管红线

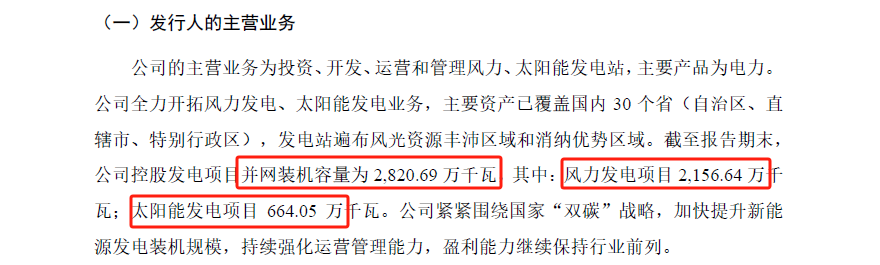

华润新能源主营业务为风力、太阳能发电站,公司控股发电项目并网。招股书显示,截至2024年9月末,公司的装机容量为2820.69万千瓦,其中风力发电项目2156.64万千瓦,太阳能发电项目664.05万千瓦。

华润新能源对母公司华润电力的利润贡献尤为显著,2021-2023年,华润新能源收入分别为171.34亿元、181.98亿元、205.12亿元,约占母公司收入20%;归母净利润达64.51亿元、62.96亿元、82.80亿元,占母公司利润比例超70%。2024年前三季度,该公司营收入171.5亿元,归母净利62.13亿元。

来源:华润新能源招股书

然而,根据《上市公司分拆规则(试行)》中“子公司净利润占母公司比例不得超过50%”的规定,华润新能源的利润占比已触及监管红线,尽管存在豁免先例,但市场对其能否获得监管豁免存在疑虑,此前类似案例因合规问题撤回申请,加剧了IPO的不确定性。

资金缺口大,巨额投入遭遇受限定价

华润新能源所属的电力作为典型的重资产行业,需要大量资本开支投入基础设施和设备,同时回收期长的特点贯穿于全产业链。从2021年至2024年9月,华润新能源投资活动净现金累计流出800亿元,远超经营现金流入531亿元。

截至2024年9月底,华润新能源货币资金仅65.47亿元,却背负短期借款94.24亿元、长期借款620.73亿元,其中多笔借款依赖母公司华润电力“输血”。

一边是分拆上市悬而未决,一边是大额的资金缺口。为了缓解资金压力,2024年10月23日,母公司华润电力出面发布公告配售新股,拟净集资38.87亿港元,尽管配售作价19.7港元较市价折让5%。但公司股价却遭受投资者“用脚投票”,公告当日,华润电力股价一度大跌超10%至18.42港元。

花旗的研报直言“若未来华润电力再进一步配股,该行亦不会感到意外,该行认为该股估值不高”。这足以见得资本市场对公司资金自给自足能力的严重质疑,还预示着未来频繁融资可能会对公司的估值造成持续的压力。

来源:华润电力配售新股公告

电力行业每年的资本开支规模庞大,动辄高达数百亿级别。相比之下,38.87亿港元的融资对于华润这样的国企巨头而言,仅仅是九牛一毛,难以填补其巨大的资金需求。未来华润新能源旗下的新能源业务还将是母公司资本开支的重中之重。

2025年华润电力预测资本开支为568亿港元,其中420亿港元用于新能源建设,较2024年实新能源资本开支增长11.55%。华润电力还规划在2025年新增风电及光伏装机1000万千瓦。这无疑将对公司的资金流提出考验。

作为央企的华润新能源在定价机制和配电管理等诸多方面受到中央政府的严格调控。这种调控在保障国家能源安全和民生福祉的同时,也限制了公司在市场上的自主定价能力。在综合因素影响下,华润电力2024年风电和光伏平均不含税上网电价同比分别下降5.3%及10.8%,直接影响其新能源业务的盈利能力。

来源:华源证券2025年3月发布的华润电力研报

根据摩根士丹利近期发布的研报,自2024年10月以来,中国独立电力生产商股票评级下降,主要便是担忧电价年度下降及板块轮动。无法把控产品的定价权已成为影响华润利润的一个重要原因,这也影响到电力公司的评级估值。如何在保障社会责任和追求经济效益向资本市场交出满意答卷之间找到平衡点,有效管理其资金缺口和财务风险,成为华润新能源未来发展的关键所在。

补贴占收入比重近三成,近九成为应收账款

为了鼓励可再生能源的发展,政府通常会对可再生能源发电项目给予补贴。2021年至2024年9月,华润新能源确认可再生能源补贴收入分别为63.03亿元、63.32亿元、64.79亿元和49.10亿元,占当期营业收入比例分别为36.79%、34.80%、31.59%和28.63%。

来源:华润新能源招股书

剔除以上补贴的影响后,华润的利润规模亦将大幅缩水。

一方面,政府补贴政策可能会逐步退坡甚至取消。一旦补贴减少或取消,华润新能源的营业收入和利润水平将受到直接影响,可能导致其盈利能力大幅下降。如2025年,随着可再生能源发电项目的不断增加和补贴退坡政策的持续实施,新投产的风电、光伏等可再生能源项目将不再享受中央财政补贴。这意味着华润新能源利润中补贴款占比将逐步面临调整风险。

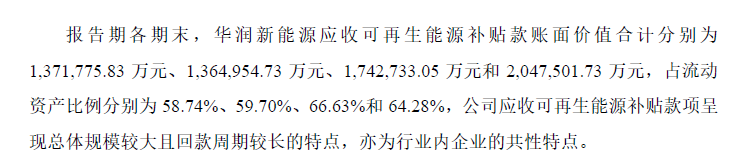

另一方面,如果政府补贴资金无法及时到位,华润新能源将面临应收账款增加的风险,进而影响其项目的建设和运营。一直以来,可再生能源补贴款都是华润新能源应收账款的重要组成部分。2021年至2024年9月,公司应收可再生能源补贴款占应收账款的比例分别为91.07%、90.80%、89.82%和91.57%。可再生能源补贴款由财政部拨付,纳入补贴目录以及补贴电价的拨付周期较长,通常在1-4年才可以收回,这已是行业共性问题。

来源:华润新能源招股书

募资扩产,电力消纳面临挑战

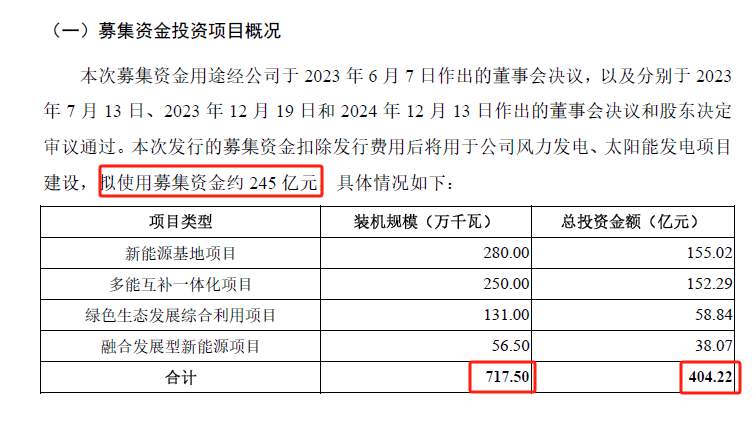

华润新能源招股书显示,公司此次拟投资四大类项目:新能源基地(规模化扩张)、多能互补一体化(储能与电网协同)、绿色生态发展(风光+生态修复)、融合发展型项目(风光+农业/渔业)。装机规模达717.5万千瓦,投资总额为404.22亿元,其中计划使用募集资金投入245亿元。

来源:华润新能源招股书

尽管项目规划体现了华润新能源规模化扩张与产业协同的战略意图,但电力消纳问题仍是核心挑战。因风光发电存在着很高的峰段和谷段,这就对电网的调峰能力提出了很高的要求。电网建设滞后和调峰能力不足导致了利用不足的情况时有发生。2024年华润电力在新能源领域的风电平均利用小时为2331小时,同比下降120小时;光伏平均利用小时为1415小时,同比下降65小时。新投产项目能否带来规模效应,解决消纳问题,仍需要时间验证。

华润新能源作为民生央企,在保障国家能源供应、维护电力基础设施、提供普遍电力服务等方面扮演着举足轻重的角色。然而,这一角色背后所承载的社会责任,在一定程度上限制了其资本市场表现。资金无法自给自足、依赖补贴和债务压力仍需警惕,电价下调、红利退坡及法律风险或构成外部风险敞口。(《理财周刊-财事汇》出品)

本文作者可以追加内容哦 !