诺华素有狙击自免“药王”的传统。

在赛诺菲的度普利尤单抗登顶自免“新药王”之际,诺华启动了瑞米布替尼头对头度普利尤单抗的III期研究。这已经不是诺华第一次狙击头部产品。

此前,诺华的司库奇尤单抗在头对头试验中击败艾伯维的修美乐、强生的乌司奴单抗,确立了在银屑病治疗领域的优势地位。

然而,在2024年全球制药巨头自免业务收入排名中,诺华未能挤进前三。

这表明,仅凭一两款“重磅炸弹药物”或头对头狙击策略,不足以让诺华进入自免领域第一梯队,市场都在等待其诞生一款年销售额超过百亿美元的“超级重磅炸弹药物”。

01

冲刺百亿大关

艾伯维、强生和赛诺菲之所以能成为自免领域的三大巨头,就在于培育出了“超级重磅炸弹药物”,2024年自免业务收入均超过100亿美元。

例如,艾伯维继“药王”修美乐后培育出了Skyrizi(利生奇珠单抗),后者2024年销售额高达117亿美元,加之Rinvoq(乌帕替尼)同样实现强劲销售(同比增长50.4%至59.71亿美元),由此以断层第一的优势牢牢坐稳“自免一哥”宝座。

强生则凭借“超级重磅炸弹药物”Stelara(乌司奴单抗),以及Tremfya(古塞奇尤单抗)、Simponi(戈利木单抗)、Remicade(英夫利西单抗)等多个自免产品,多年稳居第二位。

赛诺菲同样凭借“超级重磅炸弹药物”度普利尤单抗,成为第三大自免巨头。2024年,度普利尤单抗实现销售额达142亿美元,成为新一代“自免药王”。

2024年度全球制药巨头自免业务收入TOP10

图片来源:医药魔方

相较之下,排名第四的诺华正在冲刺百亿美元大关,2024年自免业务收入达92.93亿美元,距百亿门槛仅一步之遥。

免疫板块是诺华仅次于肿瘤的第二大业务,拥有Cosentyx(司库奇尤单抗)、Xolair(奥马珠单抗)、Ilaris(卡那奴单抗)等多个自免产品。其中,司库奇尤单抗有望成为“超级重磅炸弹药物”。

作为全球首个上市的抗IL-17A单抗,司库奇尤单抗已经斩获了多个适应症,包括斑块状银屑病、强直性嵴柱炎、银屑病关节炎和化脓性汗腺炎等,市场竞争力强劲。

得益于获批广泛适应症,2024年司库奇尤单抗的销售额同比增长25%至61.41亿美元,成为诺华的第二大畅销药物,仅次于心血管板块的王牌产品Entresto(沙库巴曲缬沙坦),而且贡献了诺华免疫板块近七成营收。

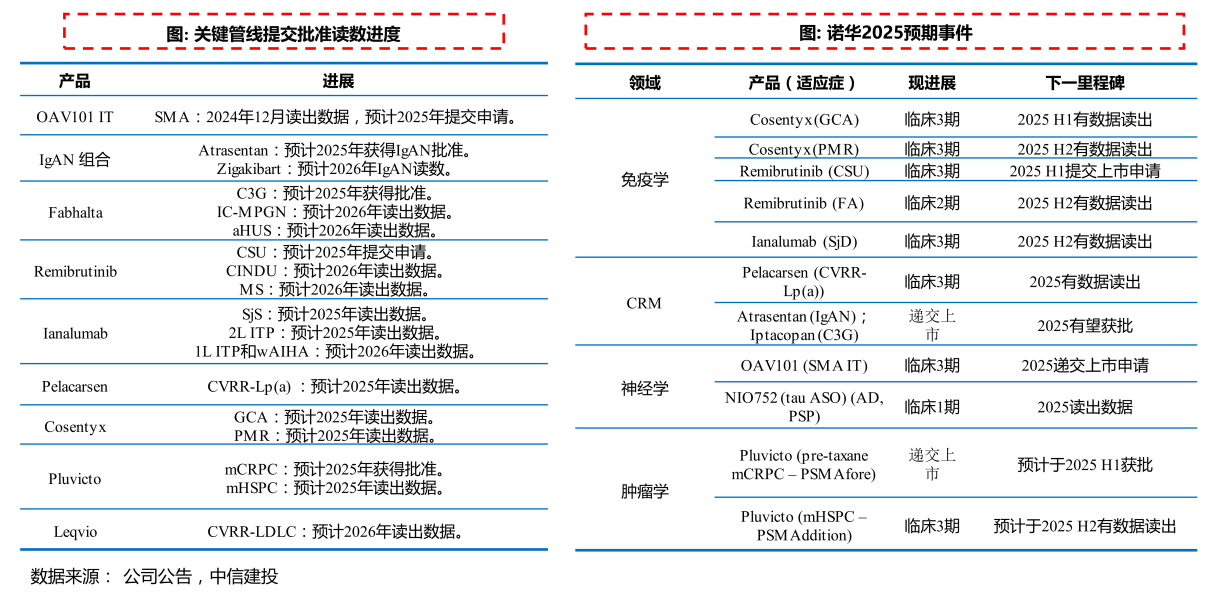

司库奇尤单抗正在拓展更多适应症,天花板还远未到来:2025年有望读出风湿性多肌痛(PMR)和巨细胞动脉炎(GCA)的III期研究结果,并递交治疗GCA的新适应症申请,未来仍将进一步放量,诺华上调其峰值销售额预计达80亿美元。

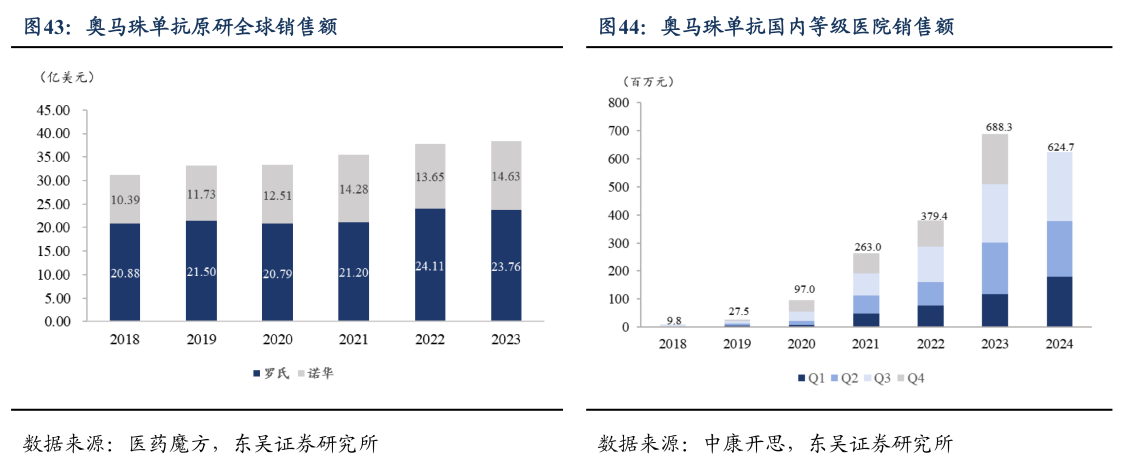

诺华的另外两款自免产品,虽然销售表现并不逊色,但距离成为“超级重磅炸弹药物”还很远。其中,与罗氏合作开发的奥马珠单抗(罗氏负责美国市场),2024年收入同比增长15%至16.43亿美元(诺华负责其他市场);卡那奴单抗收入同比增长14%至15.09亿美元。

值得注意的是,度普利尤单抗的收入规模,几乎相当于诺华“2个司库奇尤单抗+1个奥马珠单抗”。可见,“超级重磅炸弹药物”对赛诺菲进入自免领域第一梯队,起到了关键的作用。

02

强敌环伺

诺华想挤进前三,并不容易。

这是因为,强敌赛诺菲在自免领域展现出了强劲的发展势头:一则,度普利尤单抗正值当打之年,不仅斩获了慢阻肺病(COPD)、慢性自发性荨麻疹(CSU)等多个适应症,还向大疱性类天疱疮(BP)发起冲刺,天花板还远远未到。

二则,近年来赛诺菲通过频繁收购和授权引进,打造了丰富多元的自免管线矩阵,包括治疗COPD和慢性鼻窦炎的itepekimab(IL-33单抗)、治疗特应性皮炎的Amlitelimab(OX40L单抗)、治疗炎症性肠病的Duvakitug(TL1A单抗)、SAR441566(口服TNFR1si)、IRAK4降解剂,以及斥资近37亿美元收购Principia所获得的BTK抑制剂rilzabrutinib和tolebrutinib等,其中有不少管线销售峰值潜力有望达到20亿至50亿欧元。

2024年,赛诺菲与强生的自免业务收入差距不算大(32亿美元)。凭借上述管线矩阵,未来赛诺菲有望超越强生,拿下第二的宝座。

如此看来,单纯依靠司库奇尤单抗,不足以让诺华迈入自免领域第一梯队。更何况,诺华的另一款“重磅炸弹药物”Xolair(奥马珠单抗)正在遭遇挑战。

奥马珠单抗是诺华和罗氏合作开发的重磅药物,是唯一获批用于治疗CSU的生物制剂,凭借市场独占性优势,上市超20年销售表现依旧出色,2024年销售额合计达到43亿美元,位列全球自免药物销售额前十。

但如今,竞争对手杀了出来:度普利尤单抗已在日本获批用于治疗CSU,并向FDA递交了上市申请,有望成为美国十年来首个针对CSU的靶向疗法,可谓是来势汹汹。

中国市场方面,天辰生物LP-003、济民可信JYB1904也在虎视眈眈。其中,LP-003已读出积极的临床II期中期数据,结果显示其关键疗效指标优于奥马珠单抗,且有长效优势。

济民可信的新型长效抗LgE抗体JYB1904,在奥马珠单抗的基础上进行了Fc端改造,不仅半衰期和亲和力优势更为显著,美股Biotech公司RAPT Therapeutics还以总额近7亿美元拿下了JYB1904除大中华区外的全球权益,实力不容小觑。

除了外患,还有内忧:奥马珠单抗的化合物专利已经到期,中国市场已有生物类似药获批上市,而且诺华押注的第二代和第三代IgE抗体药均未能成功研发。

为了巩固CSU市场领先地位,强攻自免领域百亿美元市场关隘,诺华势必要反击。

03

后手棋频出

诺华自然不愿将CSU这块蛋糕拱手相让,在今年落下了两枚新棋子:率先在中国提交瑞米布替尼治疗CSU的上市申请,并以8.3亿美元引进Kyorin公司的MRGPRX2拮抗剂。

瑞米布替尼是一种新型、高选择性、口服、共价不可逆BTK抑制剂,主要用于治疗CSU、多发性硬化症等自免疾病,相较于单抗药物,具有用药便利性优势,有利于提高治疗依从性,有望成为重磅炸弹药物。

目前,瑞米布替尼用于CSU患者已经在中国申报上市,未来有望拓展至多发性硬化症、重症肌无力、化脓性汗腺炎等多个适应症,极具商业前景。诺华预计,瑞米布替尼的峰值销售额将超过30亿美元。

不仅如此,诺华还启动了瑞米布替尼对比度普利尤单抗的头对头III期研究(RECLAIM),寻求通过“奥马珠单抗+瑞米布替尼”的双王牌组合拳,捍卫其在CSU赛道的领导地位。

要知道,头对头狙击策略已在银屑病战场得到验证:司库奇尤单抗通过头对头接连战胜修美乐、乌司奴单抗,推动了市占率持续上升,销售额从2019年的35.51亿美元增长至2024年的61.41亿美元。

如今,诺华将同一战术复刻至CSU领域,无疑增强了市场竞争力。

此外,诺华还祭出了下一招“后手棋”,通过授权引进打造下一款拳头产品。

为了寻找奥马珠单抗的“接班人”,诺华在今年3月以8.3亿美元向Kyorin Pharmaceutical(杏林制药)引进KRP-M223的全球权益,其中首付款达5500万美元。

KRP-M223是一种MRGPRX2拮抗剂,通过阻断MRGPRX2的活化和肥大细胞的脱颗粒,用于治疗肥大细胞的过敏性和炎症性疾病,如CSU等,目前处于临床前阶段。MRGPRX2拮抗剂市场尚处蓝海,全球仅有2款产品进入临床阶段,包括Evommune的EVO756和Incyte收购Escient开发的EP262,均处于临床Ⅱ期阶段。

整体来看,围绕自免领域,诺华推进了15个I/II期临床项目,8个III期项目,药物类型多样,包括BTK抑制剂、BAFF-R单抗、CD19 CAR-T疗法、NLRP3抑制剂等,覆盖多种自免疾病。与赛诺菲丰富多元的自免管线矩阵相比,两大巨头的比拼已从产品竞争演变为生态之争。

04

结语

诺华正试图通过多管线协同、头对头狙击策略,拿到百亿美元俱乐部的入场券,进入自免领域第一梯队。

尽管当前自免业务收入规模与强敌存在差距,但凭借“后手棋”频出,诺华有望在未来进一步提升其在自免领域的地位。

参考资料:

1.各家公司的财报、公告、官微

2.《2024年全球制药巨头自免业务排名TOP10》,医药魔方

3.《诺华打响守擂战》,药智网

4.东吴证券、中信建投证券研报

本文作者可以追加内容哦 !