昨天有位会员朋友跟我讨论泰格医药,我就想起了药明康德。

去年的CXO行业应该是医药行业里面被议论最多的,因为西方的法案问题闹得沸沸扬扬。

为了尽可能消除这个因素,去年的年底药明康德把 ATU业务给卖了。

如上图所示,去年的年报里面,ATU业务就变成了终止经营业务,少了十几个亿的营收。

还有一个DDSU业务也不见了,放在其他业务里面去了。

在2022年之前,DDSU业务表现其实是不错的,可能由于行业审批的原因,这几年一直在大幅度下滑,估计药明康德可能放弃了。

现在扛大旗的还是主营业务化学业务,这个业务有三大板块,分别是发现(R)、研发和生产(DM)、TIDES(寡核苷酸和多肽)。

先说前面两个,一款新药的流程,就是先发现,然后研发,最后生产,药明康德把这个过程全给做了,所以叫CRDMO一体化。

医药行业是所有行业里面分工最明确的,大大小小的药企都会一定程度把业务外包出去,包括国外也是一样的。

主流的做法是自己具备技术实力的,也只保留核心项目的自主研发,非核心项目外包出去,然后做好品牌形象,国际巨头都是采用这个模式。

我们的国内的药企有点不一样,逐渐都在向一体化转型,也就是能不外包就不外包,反正我们有工程师红利。

所以现在CXO行业,我们的性价比最高,但是客户主要还是来自国外,药明康德2024年境内的收入只有70亿,而境外的收入高达309亿。

未来药明康德在国内的业务也很难再大幅度扩张,因为国内的需求有限,不少药企都选择自己亲自上阵。

去年药明康德的TIDES业务表现很好,收入58亿,同比大增70%。

如果不是多肽给顶上来了,去年的业绩就有点难看了。

而且今年的TIDES业务看来同样会很不错,因为现在的在手订单同比增长了104%,客户量和服务量都在上升。

所以药明康德也在使劲扩产,今年反应釜总体积会从41,000L提升到100,000L,差不多翻了2.5倍。

也就是从去年开始,药明康德的TIDES业务仅次于CRDMO业务,成功打造了第二增长曲线。

剩下的业务表现都一般,去年测试业务收入56.7亿,同比下降了4.8%,生物学业务收入25.4亿,略微下降,几乎持平。

关于业务表现,还是要提一下,去年药明康德的药物发现业务,表现是不好的,公司在年报里面并没有直接说这个业务的收入。

但是化学业务收入290.5亿,减去D&M业务178.7亿,再减去TIDES业务58亿,也就是发现药物收入只有50亿多一点,同比下滑了接近10%。

发现业务之所以重要,是因为这是流量入口,不管是客户自己发现,还是药明康德帮忙发现,总归要先发现,才会有研发和生产。

所以发现业务也是订单很重要的一个来源,同时也说明医药行业,对新药的积极性不是很高。

基于这些业务的表现,所以就有了下面这个整体业绩。

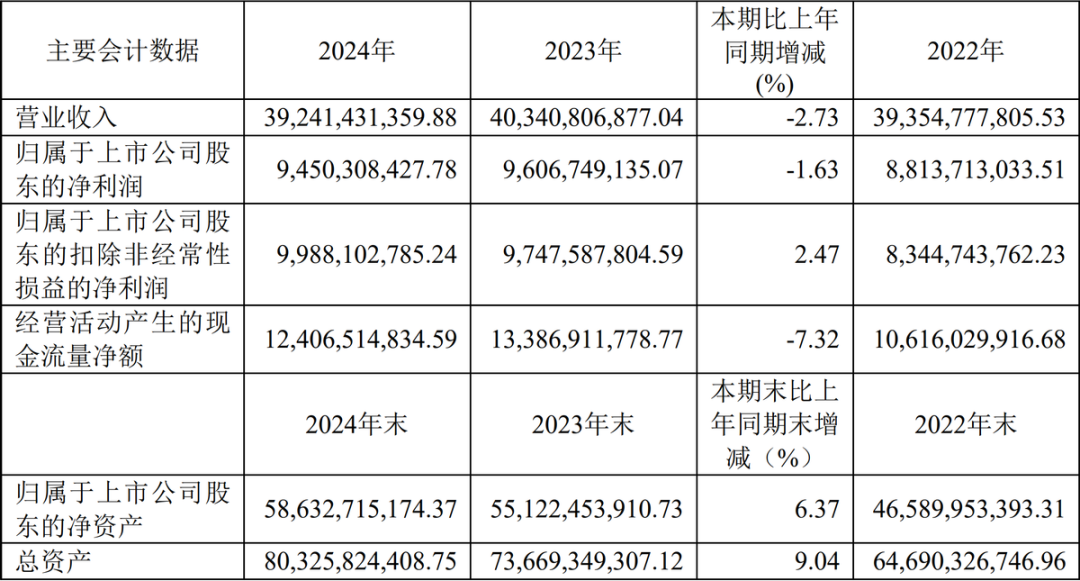

2024 年实现营业收入人民币 392.41 亿元,同比下降 2.73%,归母净利润94.5亿,同比下降1.6%。

不过如果剔除特定商业化生产项目,同比增长了5.2%。

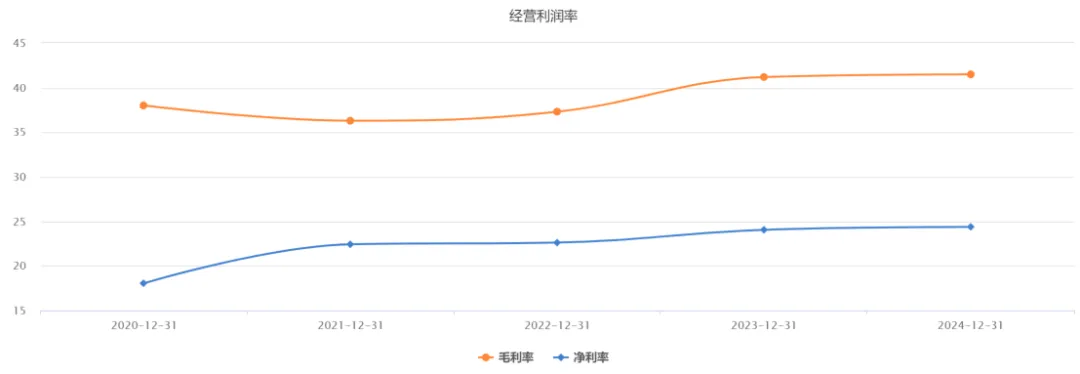

而且盈利能力也有所提升。

去年的毛利率41.5%,净利率24.4%,理论上卖掉了ATU业务后,今年的净利率还会略微增长一点。

然后药明康德也给出了今年的业绩预测,公司预计2025年持续经营业务收入重回双位数增长,同比增长10%-15%,公司整体收入达到415-430亿元。

这个预计是可能达到的,因为CXO行业的服务周期比较长,根据目前的订单,确实可以估算一年的业绩。

但是有两个风险也不能忽视,第一个,主营业务并没有恢复增长,而且国内的CXO企业竞争越来越激烈,价格也在持续下降。

第二个,多肽业务虽然今年依然会快速增长,但是明年是否能持续,这是存疑的。

比如礼来就在大力自建工厂,2023年投资了37亿美元,去年又投资了53亿美元扩产,2026年就可以投产了。

所以明年药明康德不一定还能保持这么高的速度增长。

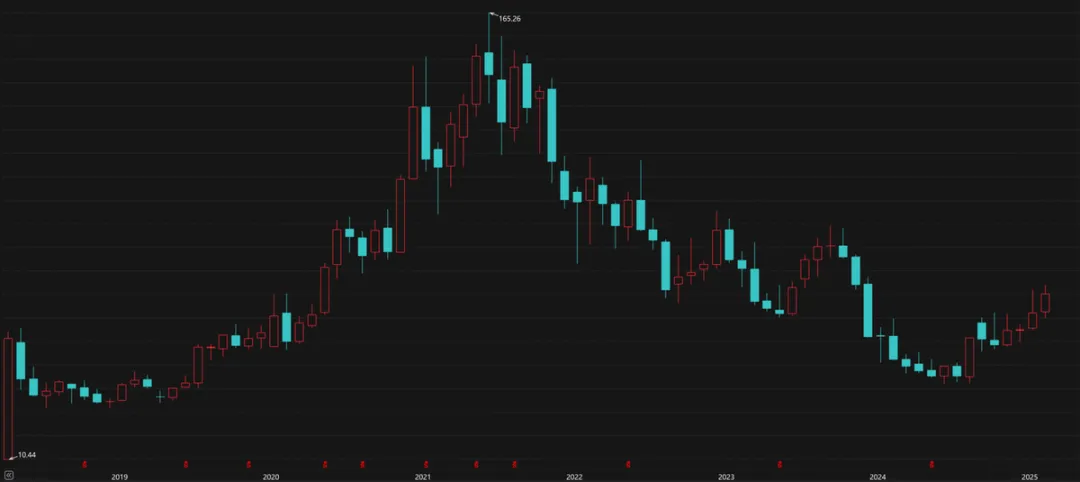

药明康德这些年的市值,正好走了一个倒V型,非常夸张。

如上图所示,2019年从30元涨到2021年165元的高位,然后接着就持续下跌,到去年下半年又跌回三十多。

前两年大量医药基金就是这样被埋的,我刚看了一下现在的数据,即便近半年又涨了不少,但是依然还有接近一半的医药基金是亏损的。

现在大家看到的医药ETF似乎涨得还不错,尤其是创新药ETF,今年的涨幅已经超过10%了,不过我觉得也不别太乐观了。

还有关于AI赋能医药行业的信息,这段时间也炒作的非常火。

AI确实是好东西,可以赋能各行各业,但是医药行业的根本问题,并没有解决。

关于我对药明康德的看法,以及估值计算,放在专栏本文前面,直接在下面这个《A股核心资产研究汇总》表内更新了。

《黑猫:heimao8585》

#社区牛人计划##【悬赏】2024年报季!穿越周期迷雾,解码投资真章# $药明康德(SH603259)$ $泰格医药(SZ300347)$

本文作者可以追加内容哦 !