沪深股市今日盘后综述(2025年3月28日)

一、市场表现与资金动向

指数走势:

- 沪指跌0.67%,报3351.31点;深成指跌0.57%,报10607.33点;创业板指跌0.79%,报2128.21点。三大指数低开低走,午后虽有小幅反弹,但未能扭转颓势。

- 板块分化:

- 逆势走强:传媒(果麦文化、上海电影涨停)、贵金属(西部黄金涨停)、券商(新力金融涨停)。

- 领跌板块:基础化工(江天化学跌停)、石油石化、化纤、煤炭。

- 市场情绪:

- 个股表现:上涨个股不足1000只,下跌个股超4300只,跌停个股60只,市场情绪低迷。

- 成交量:沪深两市成交额1.119万亿元,较前一交易日缩量717亿元,显示资金观望情绪浓厚。

资金面分析:

- 主力资金:全天净流出340.52亿元,其中电子(-57.30亿元)、基础化工(-47.31亿元)、机械设备(-34.65亿元)净流出居前。

- 北向资金:沪股通净流出12.3亿元,深股通净流出8.7亿元,连续两日净流出。

- 游资动向:传媒板块成资金避风港,果麦文化(+2.03亿元)、视觉中国(+1.47亿元)获游资逆势加仓。

二、基本面与政策面

宏观经济数据:

- 1-2月经济运行平稳:规模以上工业增加值同比增长5.9%,服务业生产指数同比增长5.6%,社会消费品零售总额同比增长4.0%,经济复苏态势延续。

- CPI与PMI:

- 2月CPI同比下降0.7%,主要受春节错月、鲜菜价格下跌及汽车降价影响,核心CPI同比上涨0.1%,显示需求温和修复。

- 2月制造业PMI回升至50.2%,新订单指数升至51.1%,制造业景气度改善。

政策动态:

- 国务院常务会议:部署跨境电商扩围、清理拖欠账款、农机装备升级、口岸优化等政策,释放稳外贸、促消费信号。

- 财政与货币政策:

- 财政部强调“更加积极的财政政策”,超长期特别国债规模增至1.3万亿元,重点支持“两重”项目和消费品以旧换新。

- 工信部提出推动科技创新与产业融合,支持外资企业在华设立研发中心,培育专精特新中小企业。

行业与公司:

- 消费龙头年报:家电行业表现稳健(美的、海尔营收增长),但餐饮、美容护理等行业因高库存和竞争加剧,市值普遍下滑。

- 风险股警示:

- 业绩预亏:八一钢铁(-17.32亿元)、中国长城(-15.20亿元)等60家公司2024年预亏,集中在计算机、电子、医药生物行业。

- 债务压力:天风证券应付债券达438.55亿元,净稳定资金率连续垫底,一季度亏损3.76亿元。

三、技术面与关键点位

主要指数分析:

- 沪指:

- 支撑位:3300点(20日均线),若跌破可能下探3250点。

- 压力位:3400点(年线),需放量突破才能确认反弹趋势。

- 创业板指:

- 支撑位:2100点(前期低点),若失守可能考验2000点整数关口。

- 压力位:2200点(5日均线),短期反弹需量能配合。

技术指标:

- 超跌信号:KDJ指标低位金叉(K=22,D=20),RSI(38)进入超卖区间,显示短期反弹动能。

- 趋势破位:三大指数均跌破5日、10日、20日均线,MACD绿柱缩短但未金叉,需警惕二次探底风险。

量价关系:

- 今日成交额缩量至1.119万亿元,较前一交易日萎缩6%,显示资金追涨意愿不足,市场处于多空平衡状态。

四、消息面与外围市场

重要消息:

- 绿证政策:国家发改委推动绿证市场建设,水电企业可通过绿证交易增厚利润,预计明星电力等公司年增收益约2000万元。

- 钒矿开发:明星电力(600101)确认陕西山阳杨洼钒矿储量7.33万吨,但开发时间表未明确,市场对资源价值兑现预期升温。

- 诉讼风险:S佳通(600182)涉及担保纠纷诉讼金额超2亿元,可能影响资产流动性。

外围市场:

- 美股:道指跌0.37%,标普500跌0.33%,纳指跌0.53%,科技股(英伟达、谷歌)领跌,中概股多数上涨。

- 欧洲股市:德国DAX跌0.7%,法国CAC40跌0.51%,英国富时100跌0.27%,受通胀担忧和地缘政治影响。

- 大宗商品:COMEX黄金涨1.54%报3069.1美元/盎司,国际油价小幅上涨,美元指数跌0.27%。

五、主力操作逻辑与散户策略

主力动向:

- 游资博弈:利用传媒(短剧概念)、贵金属(避险需求)等题材进行短线炒作,典型模式为“快速拉抬+高换手出货”,如3月26日游资席位净买入1.02亿元后快速撤离。

- 机构态度:长期资金关注低估值红利股(如中国石化、山煤国际),短期回避高估值科技股,3月28日机构席位净卖出3247万元。

散户应对策略:

- 激进型:若传媒板块(果麦文化、视觉中国)放量突破压力位,可轻仓参与,止损位设为10日均线。

- 稳健型:关注低估值红利股(中国石化、广州发展)和政策受益的跨境电商(如焦点科技、星徽股份),逢低分批建仓。

- 风险控制:单日换手率超过20%或放量跌破支撑位,需果断止损;仓位控制在5成以下,等待市场放量突破。

六、热门股、潜力股与风险股

热门股:

1. 传媒:果麦文化(短剧概念)、上海电影(影视IP)、视觉中国(AI版权)。

2. 贵金属:西部黄金(避险需求)、赤峰黄金(资源扩张)。

3. 券商:新力金融(重组预期)、华林证券(次新券商)。

潜力股:

1. 央企重组:明星电力(钒矿资源)、航天工程(航天科技集团)。

2. 科技成长:兆易创新(存储芯片)、浪潮信息(AI算力)。

3. 消费复苏:珀莱雅(美容护理)、劲仔食品(休闲食品)。

风险股:

1. 业绩预亏:八一钢铁(-17.32亿元)、中国长城(-15.20亿元)。

2. 债务压力:天风证券(应付债券438.55亿元)、ST曙光(流动性危机)。

3. 政策风险:基础化工(环保限产)、医药生物(集采压力)。

七、后市研判与关键变量

核心矛盾:

- 短期驱动:政策预期(4月政治局会议)与业绩验证(一季报)的博弈。

- 长期逻辑:科技成长(AI、半导体)与低估值红利(煤炭、电力)的风格再平衡。

情景分析:

1. 乐观情景(概率30%):政策超预期宽松,叠加一季报业绩回暖,沪指反弹至3400点。

2. 中性情景(概率50%):市场维持震荡,围绕3300-3400点区间波动,等待4月“政策底”确认。

3. 悲观情景(概率20%):外围市场动荡加剧,叠加国内经济数据不及预期,沪指下探3250点。

风险提示:

- 地缘政治冲突升级(如中东局势)。

- 美联储加息预期反复(影响外资流向)。

- 国内信用风险事件(如房企债务违约)。

操作建议:

- 短期:关注政策受益板块(传媒、贵金属)和低估值红利股,控制仓位。

- 中期:4月重点关注一季报业绩和政治局会议政策定调。

- 长期:布局科技成长(AI、半导体)与消费复苏(医美、食品饮料)双主线。

个人实操:

减仓:

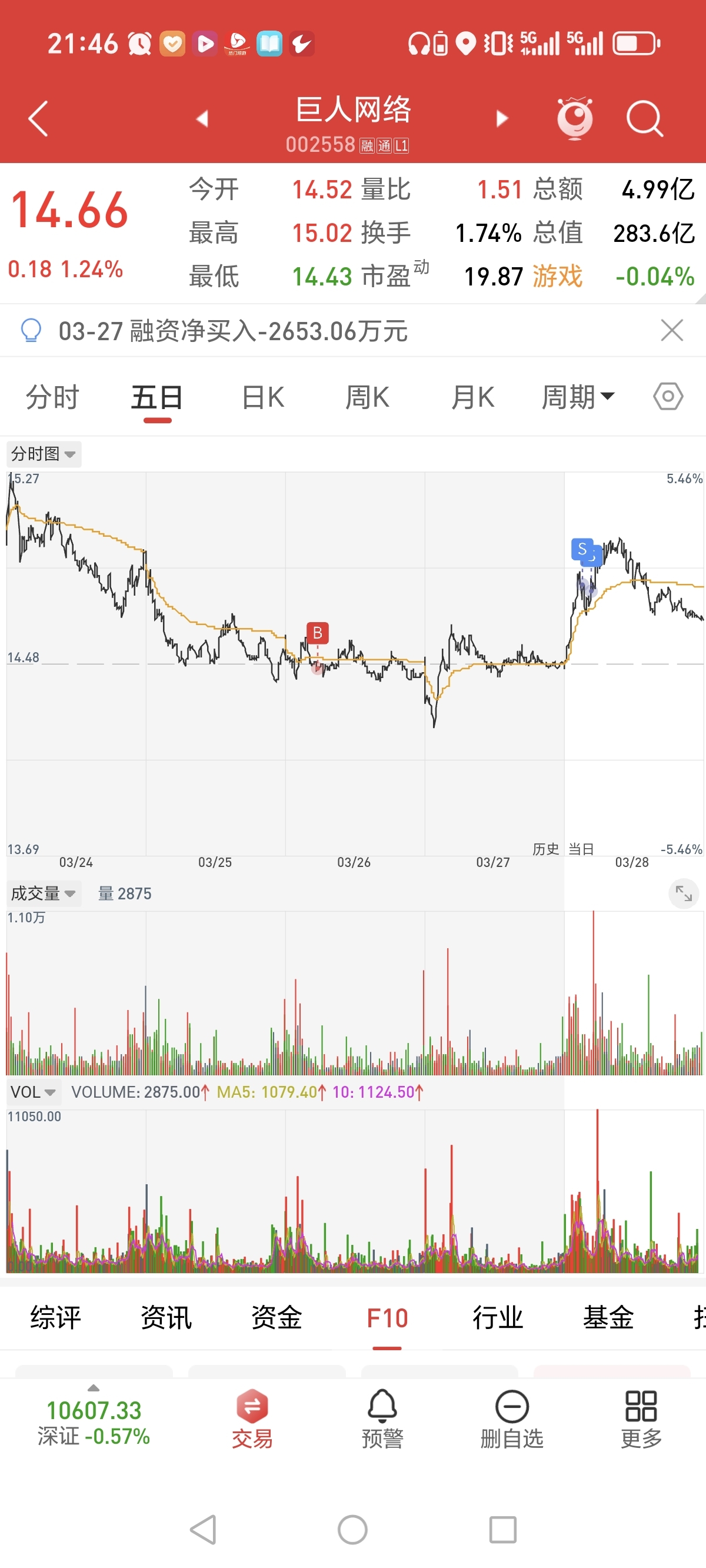

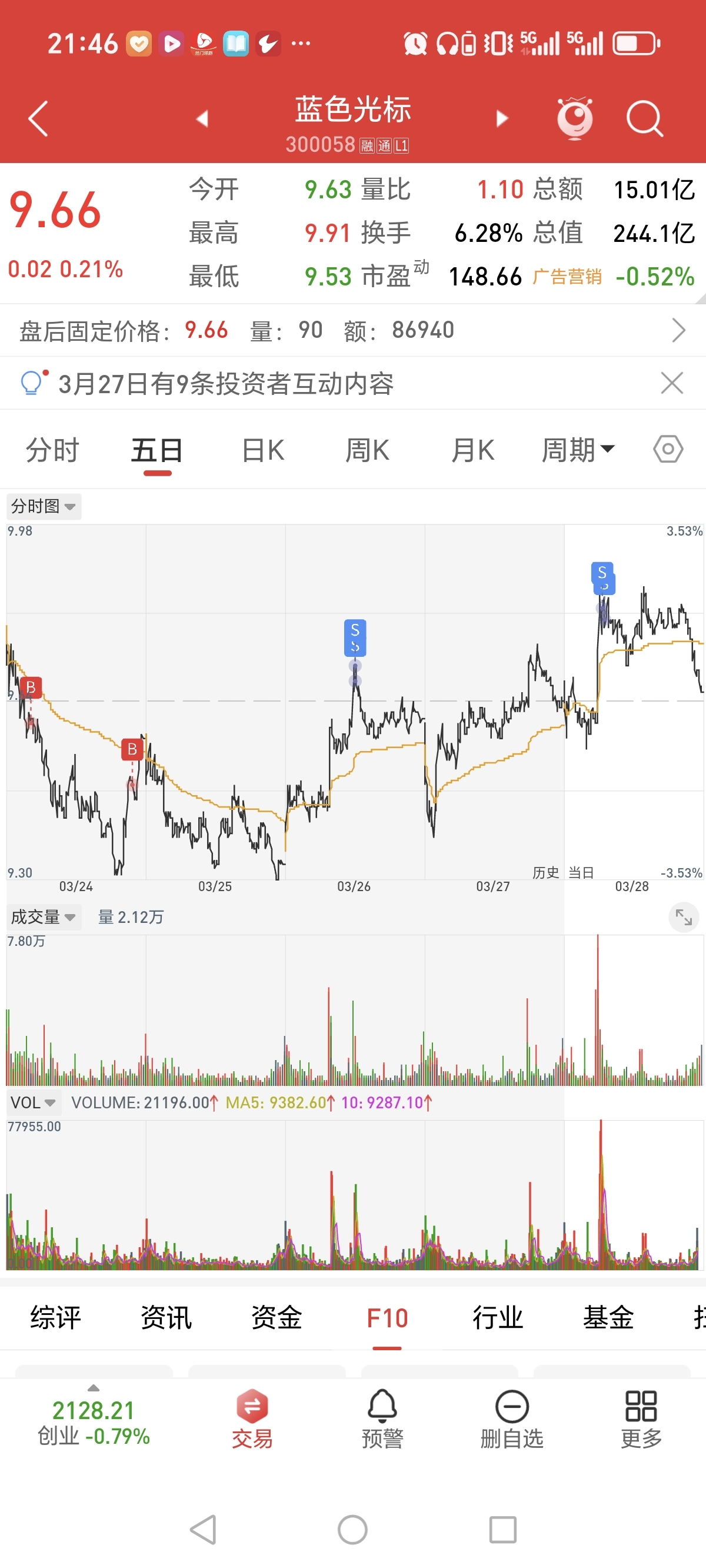

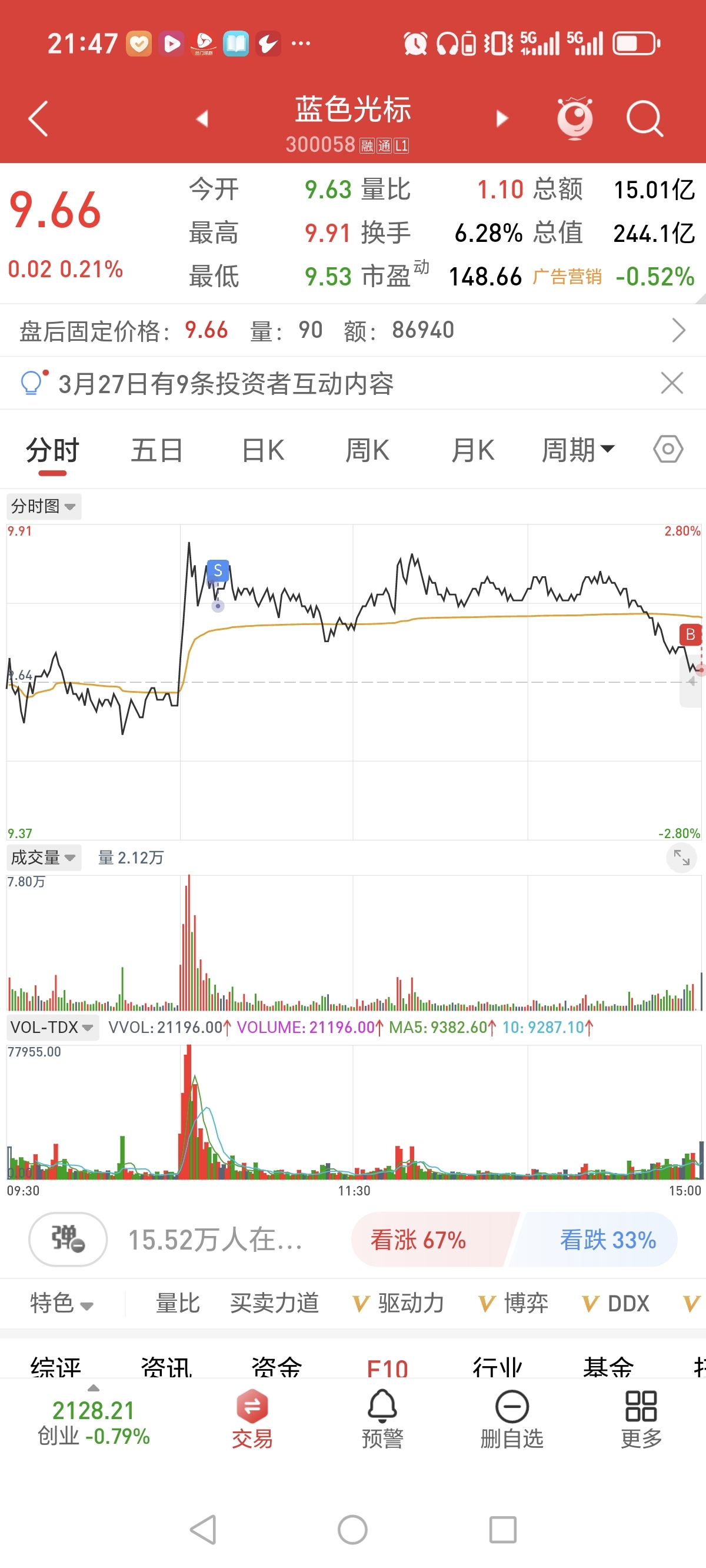

赛诺医疗,巨人网络,蓝色光标t,英唐智控,天舟文化,纳川股份,商络电子

加仓:

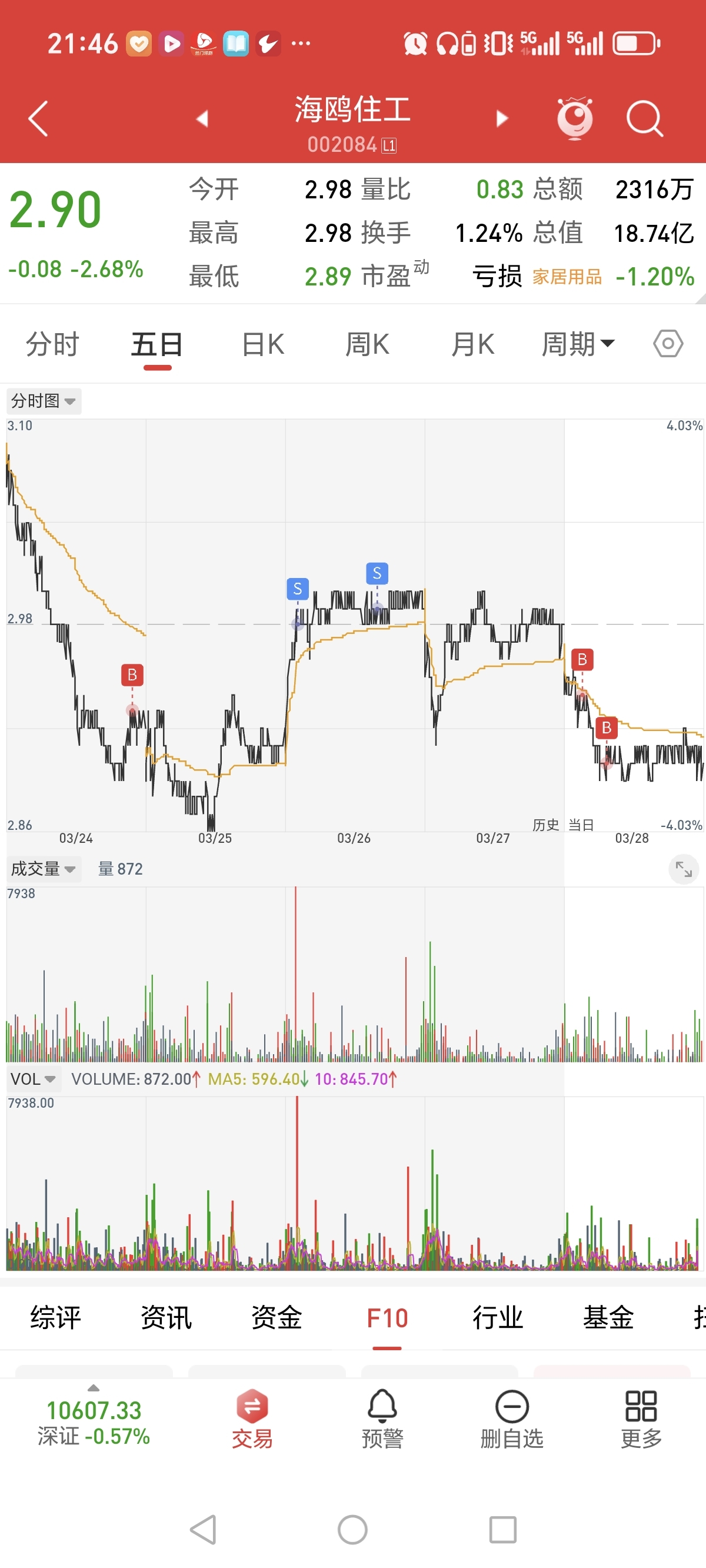

明星电力t,S佳通,蓝科高新,海鸥住工,金发拉比,恒信东方,创世纪,高盟新材,古鳌科技,软通动力

纯t:

安利股份

本文作者可以追加内容哦 !