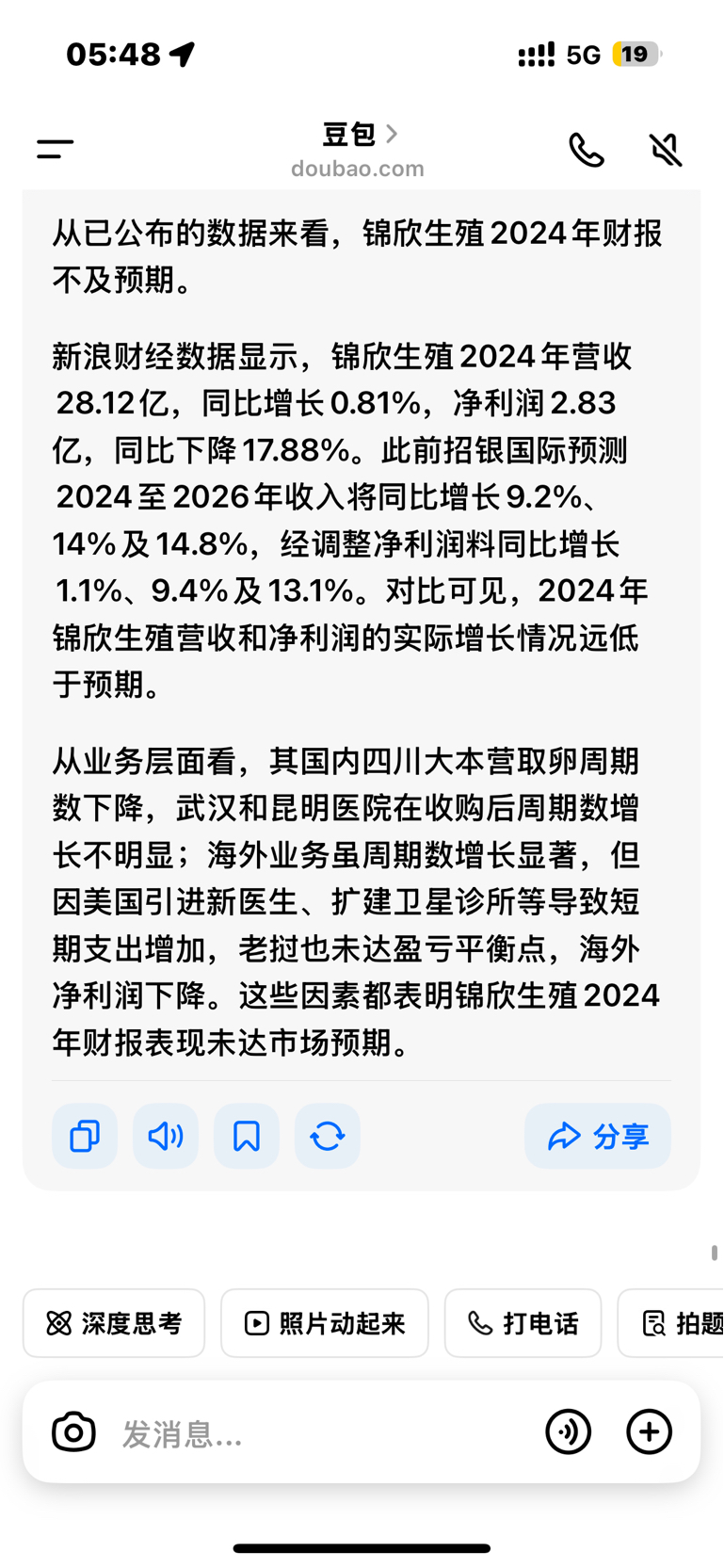

$锦欣生殖(HK|01951)$ 2024年财报远不及预期。虽然从全年数据上利润下降并不算高。但是要是把下半年的业绩剥离开来看问题却很大。中报在分摊了美国HRC人工成本和员工股权激励费用的基础上,并且在四川纳入医保推迟患者观望等待的前提下,经调整净利润仍然略微上升。不难看出中报算是可圈可点的。但是下半年净利润只有不到1亿。并且在2024年11月开始四川辅助生殖纳入医保的基础上,经调整净利润同比去年下半年实际下降了20%多(全年下降11.7%,下降部分全部在下半年),虽然财报做了解释,也考虑到汇兑产生的损失,但是实际上很多不利因素上半年净利润下降已经承担了。当然这些只是从公布的财报直观数据做出的理解。再谈一下有利因素,2024年财报起点下降对2025年大幅盈利提供了基础。四川2024年11月起纳入医保,考虑到取周期,实际产生正面影响最大的是2025年,加上今年政策上各省会密集发布育儿补贴,也会从政策上利好2025年的业绩。还有一点,部分股友担心的医保控费问题,因为辅助生殖属于国家政策扶持的行业,本次医保控费辅助生殖不在范围,并且辅助生殖不涉及过度医疗问题,所以医保控费对辅助生殖利润影响较小。以上仅为本人基于财报数据的个人解读。不涉及锦欣生殖股票股价的预测,不构成锦欣生殖股票买卖依据。如有不同想法欢迎跟帖讨论。不再私信回复2024年财报的看法。

2025-03-29 06:01:07

作者更新了以下内容

2025-03-29 06:12:09

作者更新了以下内容

追加内容

本文作者可以追加内容哦 !