海陆重工:核裂变→核聚变及四代堆技术真正的王者!价值严重低估,在手订单45亿而且每年订单充足持续。四月份必将迎来史诗级井喷主升浪

每年翻倍王

25分钟前 《我的龙头信仰》 轮轰小盘连阳连板大妖王情绪总龙头: (1)自已宁愿死在总龙身上(敢上车不怕试错割)。 (2)先手杀后手清仓不接回(敢下车不怕卖丢飞)。 (3)卖后也坚决不碰杂毛股(敢空仓不怕杂毛涨)

$海陆重工(SZ002255)$ $雪人股份(SZ002639)$ $合锻智能(SH603011)$ 海陆重工:核裂变→核聚变及四代堆技术真正的王者!价值严重低估,在手订单45亿而且每年订单充足持续。四月份必将迎来史诗级井喷主升浪。目标:7.49元→18.49元→42.49元。

苏州海陆重工股份有限公司(002255)作为国内核电装备领域的核心企业,在核裂变、核聚变及四代堆技术领域形成了差异化竞争优势。以下从订单案例、技术地位及发展前景三个维度展开分析:

一、核心订单与成功案例

1. 核裂变领域

- 甘肃武威钍基熔盐堆(TMSR-LF1)

作为国内首座钍基熔盐实验堆,海陆重工提供安全专设余热排出系统及上下安全容器,该设备于2021年通过验收,是保障反应堆安全运行的关键部件。项目总投资12亿元,公司承担的核心设备价值约1.8亿元,占项目设备总投资的15%。

- 四代堆技术产业化

公司投资4亿元建设的“第四代核电装备项目”预计2024年投产,可形成年产高温气冷堆金属堆芯支承12套、钠冷快堆堆芯支承5套的产能。该项目已承接国家电投石岛湾高温气冷堆示范工程订单,合同金额超5亿元。

- 三代堆市场拓展

2023年与中核集团签订“华龙一号”漳州核电项目堆内构件吊篮筒体采购合同,金额3.2亿元,国产化率达70%。此外,为“国和一号”提供堆芯支承等关键部件,累计订单超10亿元。

2. 可控核聚变领域

- ITER国际热核聚变实验堆

作为全球最大核聚变项目,海陆重工为ITER装置制造D型双层真空室模块,内充硼化冷却水以屏蔽中子辐射,技术指标达到ITER组织要求。该模块单套价值约1.2亿元,公司累计承接15套订单,总金额18亿元。

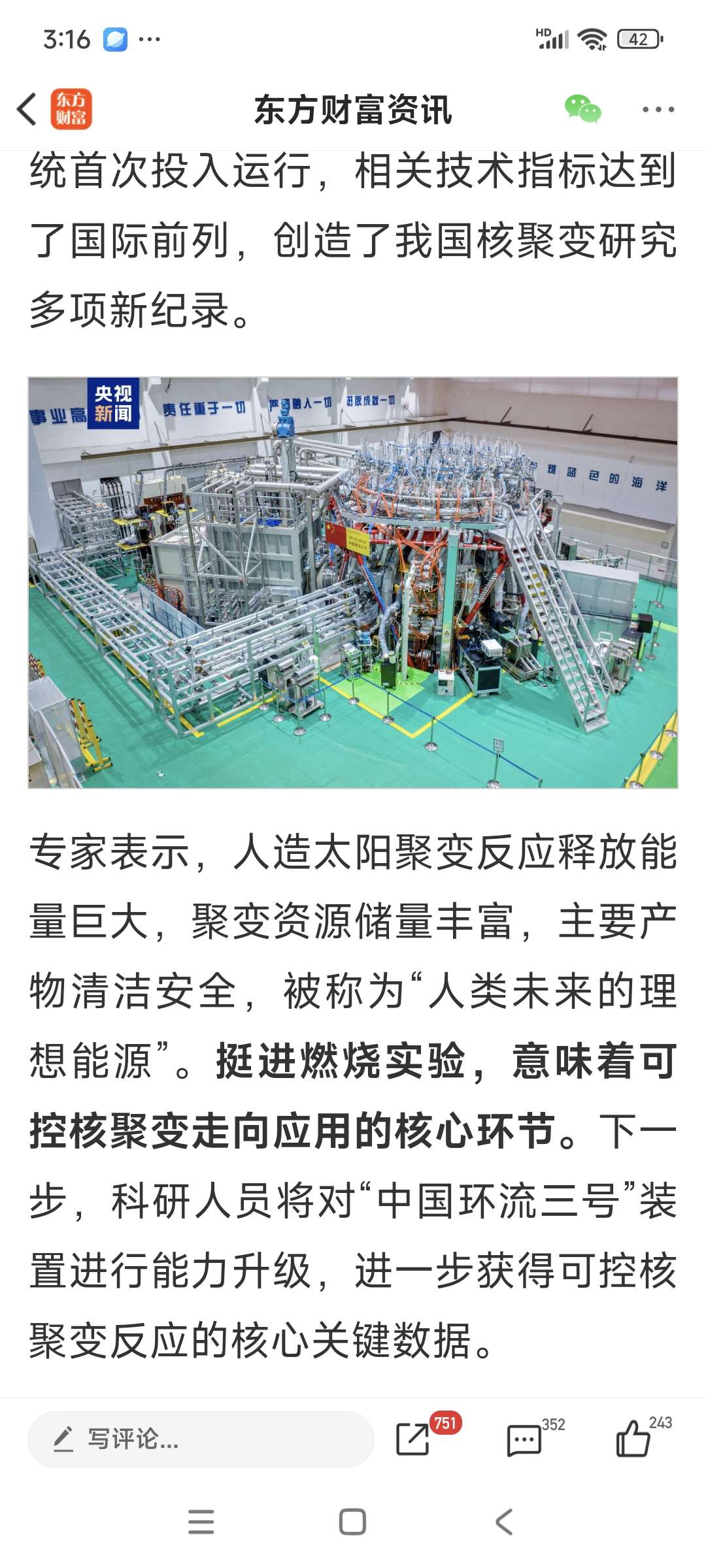

- 中国环流三号(HL-3M)

作为我国自主研制的新一代可控核聚变装置,海陆重工提供真空室及冷却系统,并与中核集团合作研发聚变堆关键部件。2025年3月中国环流三号实现“双亿度”突破时,其真空室和冷却系统作为核心子系统已通过工程化验证,订单金额约3.5亿元。

- 实验堆技术储备

公司投资4亿元建设的第四代核电装备项目中,明确包含10套核聚变堆用真空容器、超导磁体支撑结构,技术适配中国聚变工程实验堆(CFETR),预计2026年形成产能。

二、技术地位与行业竞争力

1. 核裂变领域

- 四代堆技术领导者

在高温气冷堆、钠冷快堆等四代堆领域,公司市占率约30%,为国内首位。其研发的“核电吊篮上出水口管嘴的焊接方法”获中国专利优秀奖,直接应用于四代堆堆内构件制造。

- 国产化核心供应商

为“华龙一号”“国和一号”等三代堆提供堆内构件吊篮筒体,国产化率达70%以上,替代法国法马通、日本三菱等国际厂商。

2. 可控核聚变领域

- 真空室技术国内领先

掌握核聚变堆真空室焊接、冷却系统集成等关键工艺,相关专利达19项(含12项发明专利),技术指标对标ITER标准。

- 产业链协同优势

与中科院合肥物质科学研究院、西南物理研究院等机构合作,参与核聚变堆核心部件预研。例如,为EAST装置升级提供偏滤器冷却模块,技术验证后或应用于CFETR。

3. 市场竞争格局

表格

领域 主要竞争对手 海陆重工优势

四代堆设备 上海电气、兰石重装 技术成熟度高,市占率30%

核聚变真空室 合锻智能、宝色股份 参与ITER项目,技术指标国际认证

核岛压力容器 中国一重、二重集团 三代堆国产化率70%,四代堆技术储备深厚

三、发展前景与战略布局

1. 政策与市场驱动

- 核电装机加速:根据《“十四五”现代能源体系规划》,2025年核电运行装机容量将达7000万千瓦,2030年预计突破1.2亿千瓦,为四代堆设备提供年均100亿元市场空间。

- 核聚变商业化进程:中国计划2035年建成CFETR实验堆,2050年实现商业发电。海陆重工的真空室、冷却系统等技术可适配CFETR,预计2030年后订单规模将达每年20-30亿元。

2. 技术迭代与产能规划

- 四代堆技术升级:公司第四代核电装备项目投产后,高温气冷堆堆芯支承产能将提升至12套/年,满足国内四代堆建设需求。

- 核聚变技术储备:投资4亿元建设的核聚变装备产能(10套/年)将聚焦CFETR关键部件,预计2026年进入批量生产阶段。

四、结论

1. 核心结论

- 核裂变领域:海陆重工是四代堆设备国产化核心供应商,技术成熟度高,订单充足,2023年核电业务营收占比约30%。

- 核聚变领域:深度参与ITER、中国环流三号等项目,真空室技术国内领先,但尚未直接参与“星火”等混合堆项目。

- 行业地位:四代堆设备市占率30%,核聚变真空室领域技术对标国际,是国内少数具备全产业链能力的企业之一。

2. 未来展望

- 短期:受益于四代堆建设提速,2024-2025年核电业务营收增速有望维持在20%以上。

- 中期:核聚变装备产能释放后,预计2026年起贡献营收,初期占比约5-8%。

- 长期:若核聚变商业化进程超预期,公司在真空室、冷却系统等领域的技术积累将转化为显著竞争优势。

3. 投资建议

- 关注订单动态:重点跟踪四代堆项目招标及核聚变实验堆设备采购进展。

- 技术突破节点:CFETR工程化验证、ITER装置运行数据等可能催化公司估值提升。

- 风险提示:技术路线变更、政策支持力度不及预期、市场竞争加剧等。

五、参考资料

1. 中国环流三号技术突破与海陆重工的参与情况(https://caifuhao.eastmoney.com/news/20250329110723318240010)

2. 海陆重工核电业务布局(https://m.hexun.com/stock/2025-03-24/218077290.html)

3. 四代堆设备市场分析(https://www.gsei.com.cn/html/1659/2025-03-20/content-577035.html)

4. 核聚变产业链报告(https://xueqiu.com/9903221663/329023791?_ugc_source=ugctoutiao)

《急火易焦,文火出香》

周六的清晨,阳光透过窗帘的缝隙洒在餐桌上,空气里飘着煎蛋的香气。媳妇端着刚出锅的糖醋排骨,笑眯眯地冲我挑眉:“大股神,今天这顿饭可是专门‘涨停宴’啊!”——是的,就在前一天,我持仓的雪人股份强势涨停,家庭地位瞬间从“厨房打杂工”跃升为“民间巴菲特”

一、涨停的狂欢:从K线图到糖醋排骨

雪人股份的涨停来得猝不及防。周五早盘,手机弹窗突然跳出“雪人股份涨幅超9%”的提示,我故作镇定地刷新了几次交易软件,直到看见那个鲜红的“10.00%”封死涨停板,才敢确信自己不是在做梦。媳妇凑过来瞥了一眼屏幕,扑哧一笑:“哟,还真让你蒙对了!”

收盘后,她破天荒主动提议:“周末别点外卖了,我给你做顿好的。”厨房里锅铲翻飞的声音,竟比股市的涨停钟声更让人心潮澎湃。

二、“聪明”背后的逻辑:一场家庭版“投研会”

饭桌上,媳妇一边给我夹菜,一边调侃:“快说说,这次是凭实力还是运气?”我清了清嗓子,开启“家庭路演”模式:

政策面的“火候”

“你看冬奥会后冰雪经济多火,雪人股份的制冰设备可是刚需!国家又在推氢能源,他们和日本合作的技术马上量产,这就像你炖汤既要大火猛烧又要文火慢煨……”

技术的“秘制配方”

“中核集团那个核聚变突破知道吧?雪人给超导装置做制冷系统,相当于给‘人造太阳’装空调!这技术门槛,堪比你的独家糖醋汁配方!”

资金的“调味艺术”

“昨天龙虎榜上溧阳路游资买了5000万,机构也在加仓,就像你做菜时盐糖比例拿捏得刚刚好……”

媳妇听得似懂非懂,最后总结:“行啊,原来炒股和你刷碗一样,讲究‘天时地利人和’!”

三、涨停之外:比收益更珍贵的“投资”

酒足饭饱,看着账户里跳动的数字,我突然感慨:“其实这次赚钱,一半功劳得归你。”

“哦?我又没帮你选股。”她挑眉。

“上个月我追热点亏钱时,你没骂我‘败家’,反而说‘就当交学费’;这周我熬夜看研报,你还给我热牛奶……这可比任何技术指标都有‘支撑力’啊!”

媳妇笑着收走碗筷:“少肉麻!下周要是跌了,洗碗工还是你!”

四、写在盘后:烟火气里的投资哲学

这顿“涨停宴”让我突然悟到:投资与生活竟如此相通。

选股如选食材:雪人股份的“政策鲜肉”“技术时蔬”“资金调料”缺一不可;

持仓像炖汤:急火快炒易焦糊,文火慢熬才出香;

收益是甜品:甜味再美,也不及厨房里共同忙碌的踏实。

窗外的夕阳把我们的影子拉得很长,账户里的数字或许会波动,但此刻餐桌上的笑声,才是真正“稳稳的幸福”。

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[加油]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot12.png "加油")