中国证监会文件:《监管规则适用指引——上市类第1号》文件规定:

(网页链接)

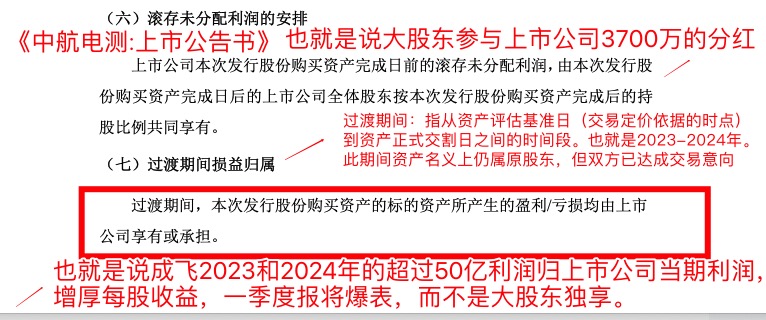

“1-6 过渡期损益安排及相关时点认定

一、过渡期损益安排

上市公司重大资产重组中,对以收益现值法、假设开发法等基于未来收益预期的估值方法作为主要评估方法的,拟购买资产在过渡期间(自评估基准日至资产交割日)等相关期间的收益应当归上市公司所有,亏损应当由交易对方补足。具体收益及亏损金额应按收购资产比例计算。”

明白这是什么意思吗?监管仅强制规定,若标的资产采用收益现值法(如评估持续盈利企业)或假设开发法(如评估房地产项目)估值,盈利归上市公司;但是,当标的资产采用资产基础法(按资产账面价值评估),监管无强制要求,也就是说大股东完全可以将过渡期成飞的利润自己独享,因为成飞重大资产重组上市标的资产采用的是资产基础法。

“高山仰止、景行行止”,明白航空工业的崇高德行了吗?航空工业明明可以将成飞超过50亿的利润独享,却全部归属上市公司,这反映了航空工业三地战略重组成飞的决心以及践行国家战略的重大意义,因此将超过50亿利润注入上市公司助力国家战略执行!

竟然还有如此多的空狗造谣诋毁成飞、颠倒黑白,并试图引导散户对国家核心国防央企的群体诋毁!

不要被唱空分子带节奏!

成飞重组上市公告书明确规定了:

1)大股东参与上市公司分红;

2)成飞2023-2024年的利润全部归上市公司享有。

那么是3700万的分红多,还是至少超过50亿的成飞2023年和2024年的利润多?

这样不是大利好吗,成飞2年超过50亿利润直接计入上市公司当期利润,增厚每股收益,一季度报将爆表,明白吗?

这就是本帅帅存在的意义:拨乱反正、打击造谣诋毁国家核心资产的垃圾,为航空工业践行国家战略保驾护航!

中国证监会文件:《监管规则适用指引——上市类第1号》文件

http://www.csrc.gov.cn/csrc/c101864/c1570929/content.shtml#_Toc31943

大股东无偿注入上市公司超过50亿本可不注入的利润,大A绝无仅有!

由此可见航空工业践行国家战略的决心与意义!

另一个角度,这50亿也相当于募集了50亿资金,但是却零稀释中小股东的股权价值,这是不是大股东对中小股东最大的善!

本文作者可以追加内容哦 !

由此可见航空工业践行国家战略的决心与意义!

另一个角度,这50亿也相当于募集了50亿资金,但是却零稀释中小股东的股权价值,这是不是大股东对中小股东最大的善!

周末中航产融主动退市,大股东集体买单,这就是买央企的意义,航天通信退市一样,否则如同其它非央企退市股就是“愿赌服输,倾家荡产”了,大股东兜底,体现了大央企的担当,因为大股东本可不必兜底!因此不幸的同时应该庆幸。

为什么说本是愿赌服输?因为很多人实际不懂价值投资,不懂安全投资,要知道一般...[展开]