29日,华阳集团发布年报,天咨抽出时间为大家详细解读这家公司的财报数据:

单季度数据

利润表指标:

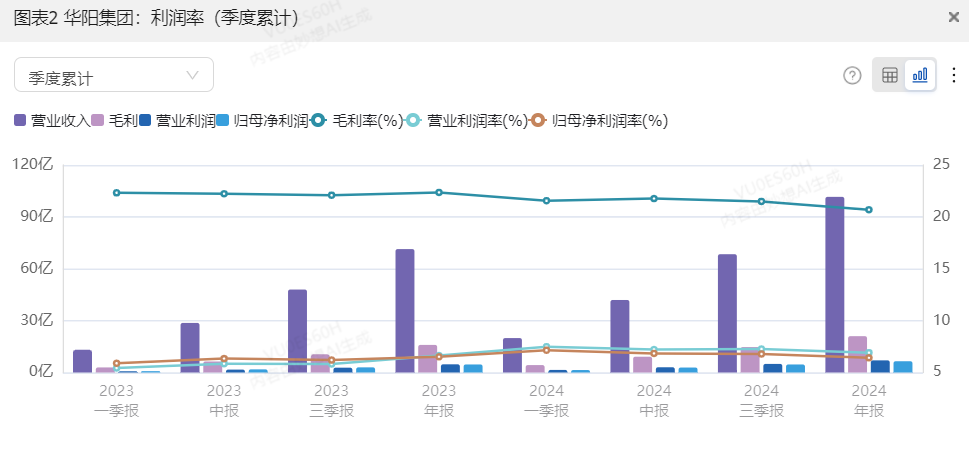

收入:人民币 33.16 亿元,同比增长 41.73%

毛利率:19.03%,同比下降 3.89%

营业利润:人民币 2.05 亿元,同比增长 5.60%;营业利润率为 6.19%

净利润:人民币 1.88 亿元,同比增长 11.47%;净利润率为 5.67%

扣除非经常损益后的净利润:人民币 1.80 亿元,同比增长 12.34%;净利润率为 5.43%

归母净利润:人民币 1.87 亿元,同比增长 11.57%;归母净利润率为 5.63%

摊薄每股收益:人民币 0.36 元,同比增长 9.09%

现金流量指标:

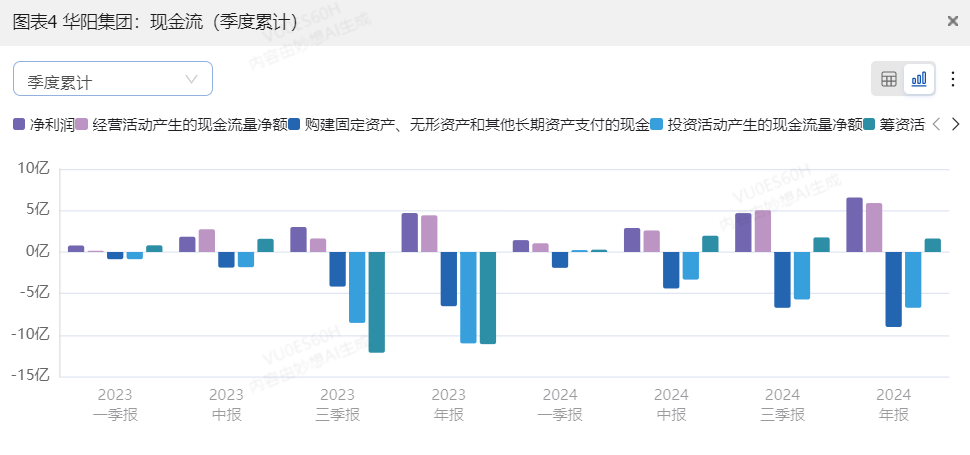

经营活动现金流量净额:人民币 0.87 亿元,同比下降 70.11%

投资活动现金流量净额:人民币 -1.00 亿元,同比增长 59.51%

筹资活动现金流量净额:人民币 -0.13 亿元,同比增长 89.08%

资产负债指标:

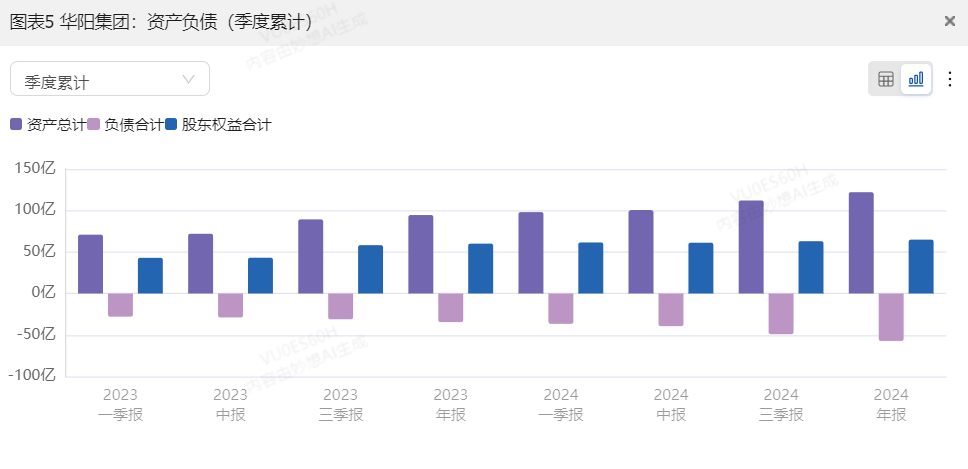

总资产为人民币 122.10 亿元,总负债为 57.16 亿元,资产负债率为 46.81%。

年初累计数据

利润表指标:

数据来源:妙想大模型

数据来源:妙想大模型收入:人民币 101.60 亿元,同比增长 42.33%

毛利率:20.69%,同比下降 1.67%

营业利润:人民币 7.02 亿元,同比增长 48.25%;营业利润率为 6.91%

净利润:人民币 6.57 亿元,同比增长 39.80%;净利润率为 6.47%

扣除非经常损益后的净利润:人民币 6.32 亿元,同比增长 43.47%;净利润率为 6.22%

归母净利润:人民币 6.51 亿元,同比增长 40.13%;归母净利润率为 6.41%

摊薄每股收益:人民币 1.24 元,同比增长 31.91%

现金流量指标:

数据来源:模型大模型

数据来源:模型大模型经营活动现金流量净额:人民币 5.90 亿元,同比增长 33.38%

投资活动现金流量净额:人民币 -6.72 亿元,同比增长 38.98%

筹资活动现金流量净额:人民币 1.63 亿元,同比增长 114.41%

资产负债指标:

数据来源:模型大模型

数据来源:模型大模型总资产为人民币 122.10 亿元,总负债为 57.16 亿元,资产负债率为 46.81%。

结论:

华阳集团 2024 年四季度及全年业绩表现稳健。从单季度指标来看,公司收入和净利润均实现显著增长,但毛利率有所下降。经营活动现金流量净额同比下降,投资活动和筹资活动现金流量净额有所改善。全年来看,公司收入和净利润均大幅增长,营业利润率和净利润率均有所提升,表明公司在市场拓展和成本控制方面取得了积极成果。资产负债率保持在合理水平,财务状况稳健。

业绩和预期的比较

华阳集团 2024 年四季度业绩速览与业绩预告/一致预期比较

单季度数据

利润表指标

归母净利润:

业绩速览:人民币 1.87 亿元,同比增长 11.57%

业绩预告:盈利:16,307.41 万元-18,807.41 万元

一致预期:1.87 亿元(中值)

摊薄每股收益:

业绩速览:人民币 0.36 元,同比增长 9.09%

业绩预告:盈利:0.31 元/股至 0.36 元/股

一致预期:0.36 元(中值)

年初累计数据

利润表指标

归母净利润:

业绩速览:人民币 6.51 亿元,同比增长 40.13%

业绩预告:盈利:45,000 万元-47,500 万元

一致预期:6.514 亿元(中值)

摊薄每股收益:

业绩速览:人民币 1.24 元,同比增长 31.91%

业绩预告:盈利:0.86 元/股至 0.91 元/股

一致预期:1.24 元(中值)

比较分析

单季度数据

归母净利润:

业绩速览中的归母净利润为 1.87 亿元,落在业绩预告的区间内(16,307.41 万元-18,807.41 万元),且与一致预期的中值 1.87 亿元完全一致。

摊薄每股收益:

业绩速览中的摊薄每股收益为 0.36 元,落在业绩预告的区间内(0.31 元/股至 0.36 元/股),且与一致预期的中值 0.36 元完全一致。

年初累计数据

归母净利润:

业绩速览中的归母净利润为 6.51 亿元,落在业绩预告的区间内(45,000 万元-47,500 万元),且与一致预期的中值 6.514 亿元非常接近。

摊薄每股收益:

业绩速览中的摊薄每股收益为 1.24 元,落在业绩预告的区间内(0.86 元/股至 0.91 元/股),且与一致预期的中值 1.24 元完全一致。

结论

华阳集团 2024 年四季度及全年业绩表现与此前的业绩预告和市场一致预期基本一致。单季度和年初累计的归母净利润及摊薄每股收益均落在预告区间内,并且与一致预期的中值高度吻合。这表明公司的业绩表现符合市场预期,财务状况稳健。

财务指标变动归因

1. 营业收入

变动情况:2024年四季度营业收入为33.16亿元,同比增长41.73%。

变动原因:

(1)汽车电子业务的持续增长:公司汽车电子业务不断进行技术迭代,推出高价值量的新品,如AR-HUD3.0、域控产品、屏显产品等,这些新品的放量推动了收入的增长。

(2)新客户项目的量产:公司成功拓展了新势力品牌和国际客户,如赛力斯、理想等新能源客户,这些新客户的项目开始量产,进一步提升了公司的收入。

2. 毛利率

变动情况:2024年四季度毛利率为19.03%,同比下降3.89%。

变动原因:

(1)成本上升:尽管收入增长显著,但原材料成本和生产成本的上升对毛利率造成了一定压力。

(2)产品结构变化:新产品的推出和新客户的增加可能暂时影响了毛利率,因为新产品的初期成本较高,且新客户项目可能需要更多的研发投入和市场推广费用。

3. 营业利润

变动情况:2024年四季度营业利润为2.05亿元,同比增长5.60%;营业利润率为6.19%。

变动原因:

(1)收入增长的贡献:尽管毛利率下降,但收入的大幅增长对营业利润的提升起到了积极作用。

(2)费用控制:公司在管理费用、销售费用等方面进行了有效的控制,减少了不必要的开支,提高了营业利润。

4. 净利润

变动情况:2024年四季度净利润为1.88亿元,同比增长11.47%;净利润率为5.67%。

变动原因:

(1)营业利润的提升:营业利润的增加直接推动了净利润的增长。

(2)投资收益:公司在投资方面取得了一定的收益,对净利润的提升也有贡献。

5. 扣除非经常损益后的净利润

变动情况:2024年四季度扣除非经常损益后的净利润为1.80亿元,同比增长12.34%;净利润率为5.43%。

变动原因:

(1)主营业务的稳健增长:扣除非经常损益后的净利润主要反映了公司主营业务的盈利能力,收入的增加和费用的控制使得扣非净利润稳步提升。

(2)非经常性损益的影响:非经常性损益的减少使得扣非净利润的增幅略高于净利润的增幅。

6. 归母净利润

变动情况:2024年四季度归母净利润为1.87亿元,同比增长11.57%;归母净利润率为5.63%。

变动原因:

(1)净利润的增加:净利润的提升直接推动了归母净利润的增长。

(2)少数股东损益的影响:少数股东损益的变化对归母净利润的影响较小,整体上归母净利润与净利润的变动趋势一致。

7. 摊薄每股收益

变动情况:2024年四季度摊薄每股收益为0.36元,同比增长9.09%。

变动原因:

(1)净利润的增加:净利润的提升直接提高了每股收益。 (2)股本变化:报告期内公司股本有所增加,但增加的幅度相对较小,对每股收益的影响有限。

8. 经营活动现金流量净额

变动情况:2024年四季度经营活动现金流量净额为0.87亿元,同比下降70.11%。

变动原因:

(1)应收账款增加:随着收入的增加,应收账款也相应增加,导致经营活动现金流入减少。

(2)营运资金需求增加:公司业务的扩张和新项目的推进增加了对营运资金的需求,影响了经营活动现金流量。

9. 投资活动现金流量净额

变动情况:2024年四季度投资活动现金流量净额为-1.00亿元,同比增长59.51%。

变动原因:

(1)资本支出减少:公司在固定资产、无形资产等方面的资本支出有所减少,减少了现金流出。

(2)投资回收:部分投资项目开始回收资金,增加了现金流入。

10. 筹资活动现金流量净额

变动情况:2024年四季度筹资活动现金流量净额为-0.13亿元,同比增长89.08%。

变动原因:

(1)偿还债务:公司偿还了一部分债务,减少了现金流入。

(2)融资活动减少:公司在报告期内的融资活动减少,导致筹资活动现金流量净额为负,但同比有所改善。

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##社区牛人计划##盘逻辑:深度解析,理清投资思路##投资干货# $华阳集团(SZ002906)$

本文作者可以追加内容哦 !