一、周度行情复盘

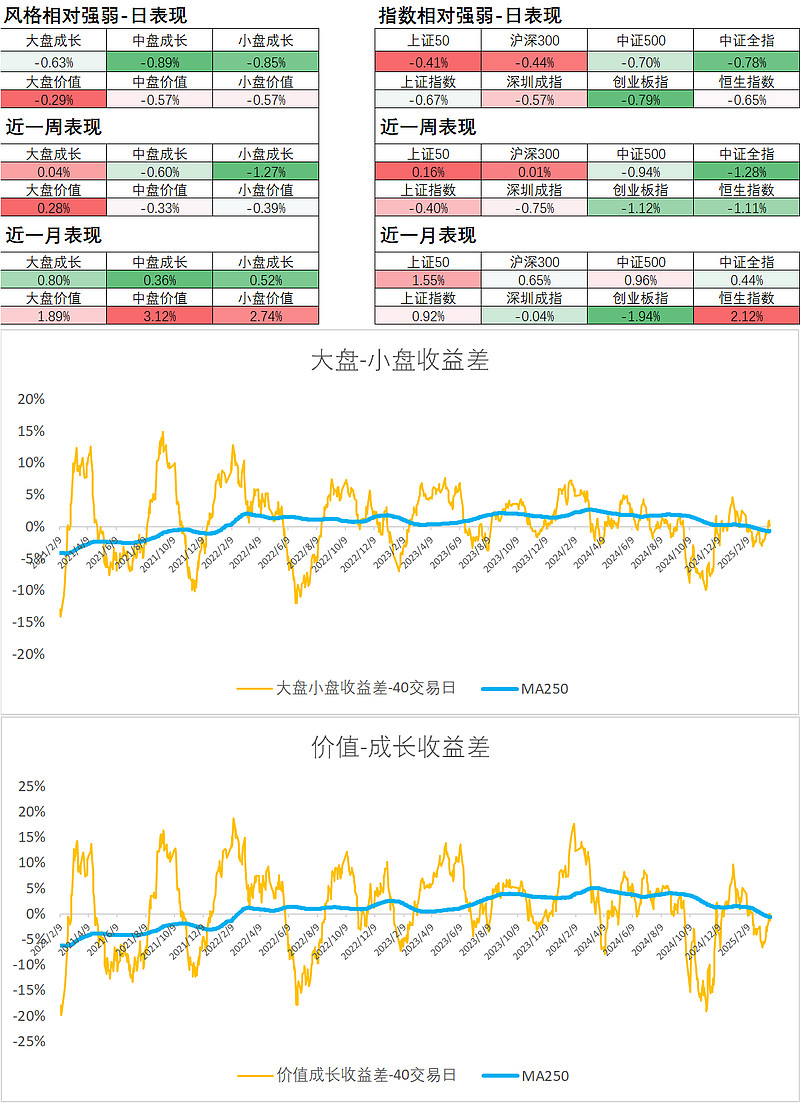

1、市场风格表现 本周市场仍然延续价值股强于成长股,大盘股依次好于中盘、小盘的风格。在市场整体下跌情绪中,大盘价值本周涨幅为正。周五市场风格亦无明显切换迹象。显示整体市场仍然处于风险防御心态。

2、行业表现

本周相对表现较好的行业仍然集中在大消费和红利特征行业。行业领涨逻辑各有差异。

医药:创新药屡现License-out或BD案例,国内创新药企业通过向售卖管线、商业授权等方式出海,引发了市场对创新药企的价值重估,原研创新药或BIC类医药品种,其海外授权(BD)逻辑正在迅速增强。本周 $恒瑞医药(SH600276)$ 非常典型地引领了行业人气, $百济神州-U(SH688235)$ 也乘势而上。另外中长逻辑上,也与“优化药品集采ZC”有关,市场对医药产业的竞争环境产生新的预期。

家电:业绩预期与新一轮提振消费预期。1—2月份全国规模以上工业企业利润信息中,“两新”ZC效果继续显现,1-2月家用厨房电器具制造、家用制冷电器具制造等行业利润分别增长19.9%、19.2%,家用电力器具专用配件制造等行业利润增长18.4%。我们也可以看到除了美的、海尔、 $苏泊尔(SZ002032)$ 表现强劲,上游的空调压缩机等制冷配件也出现了涨停行情。

涨价概念:农林牧渔、化工

农林牧渔:仔猪、鸡苗价格上涨推动板块情绪。

化工:与农牧板块同属涨价概念,形成了“涨价”题材的接力。制冷剂、磷矿和磷肥、三氯蔗糖需求稳定受益于供给逻辑,集中度提升/产能出清/企业协同/产能端边际改善;农药、钛矿及钛白粉供给稳定受益于需求逻辑,需求复苏或增长而供给端状态相对稳定;有机硅、硫酸和硫磺则受益于供给端则受益于供需的双重边际改善。

超跌反弹:食品饮料、电子。二者一个是短期超跌,一个是中期超跌。电子板块虽然有“新凯来”催化,本质上是市场在整个科技板块超跌反弹无力下,寻求突围点的一种尝试。其余相对坚韧的煤炭、有色、公用事业、交运、大金融,基本上都可以归结在低PB、低PE或高股息的价值风格。

以上我们可以看到的共性是,除了价值红利外,热点板块的持续性非常弱,市场处在挖掘“低位”的特征中快速轮动,而并非处在强化动量的特征中,对这点的把握非常非常重要。这也是习惯做强势板块的投资者在当下很难获得正收益的核心原因。

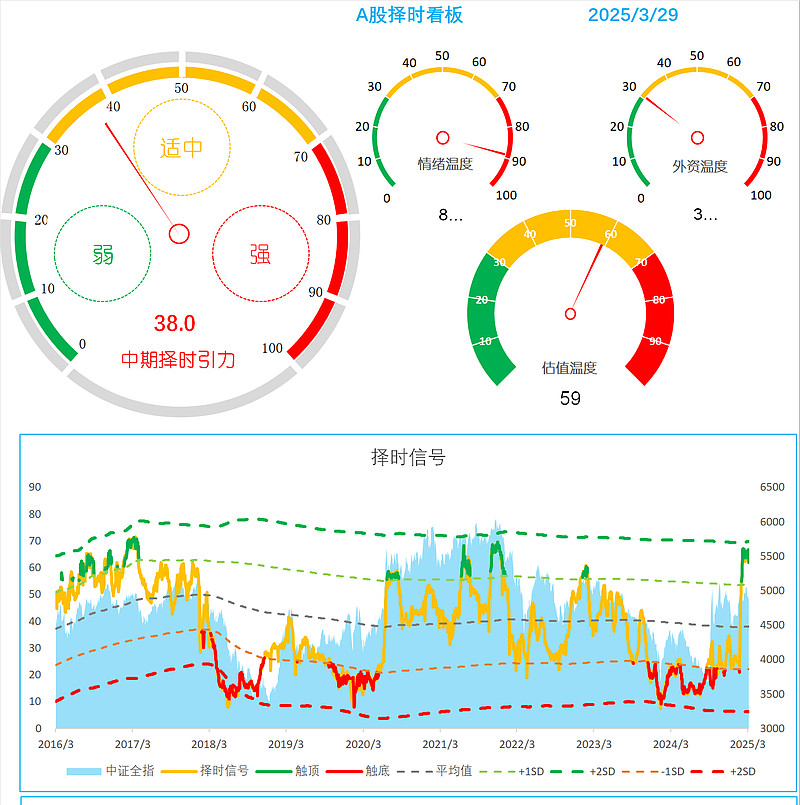

二、择时模型信号

1、中期择时模型信号

估值的高点+情绪的见顶回落+迟迟未见“波动率巨升式赶底”,对于A股处于中长期顶部的判断无须赘述,这总体指导我们对仓位的配置和在操作策略上的选择,在短期操作上则无须过度忧虑于此。正所谓留一半清醒留一半醉。再大的风浪,5000+的股池也足够支撑我们不会在遨游里空手而归。

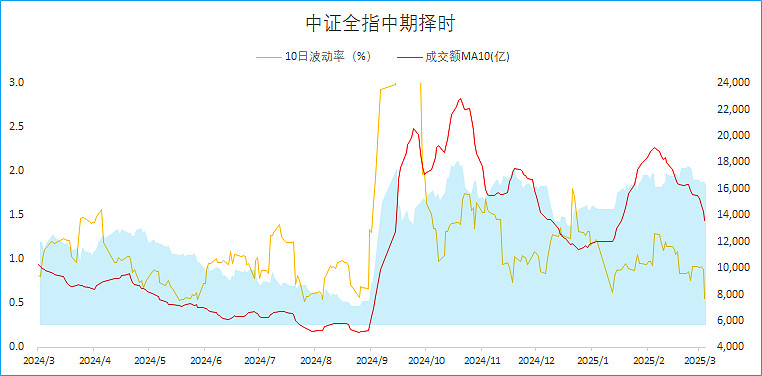

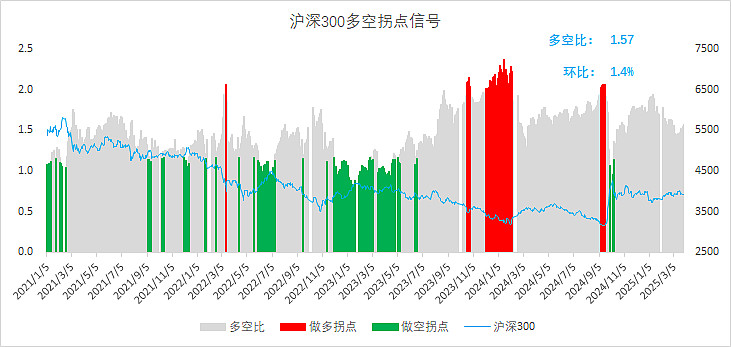

2、短期择时模型信号

期权择时信号上多头力量增加。但考虑到本周刚经历结算,多空双方持仓量都大降,期权择时模型本周的可参考性减弱。

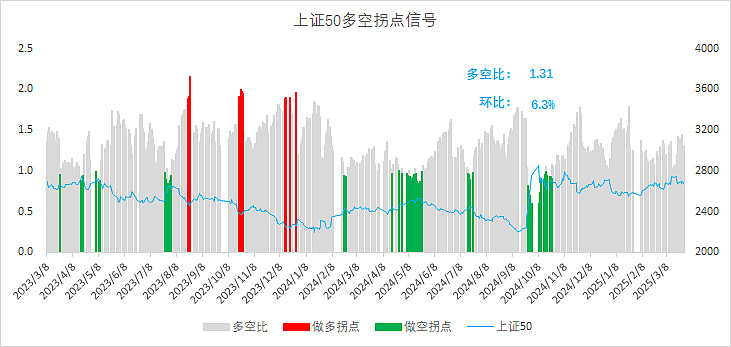

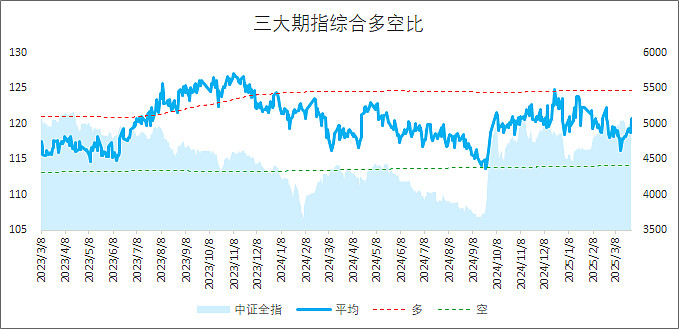

期指择时信号上,三大股指期货贴水幅度接近历史极值附近,并且期货多空比明显上升,其中升幅上IH>IF>IC。暗示期指市场短期博弈反转倾向浓厚,且上证50多空逆转力量更强。

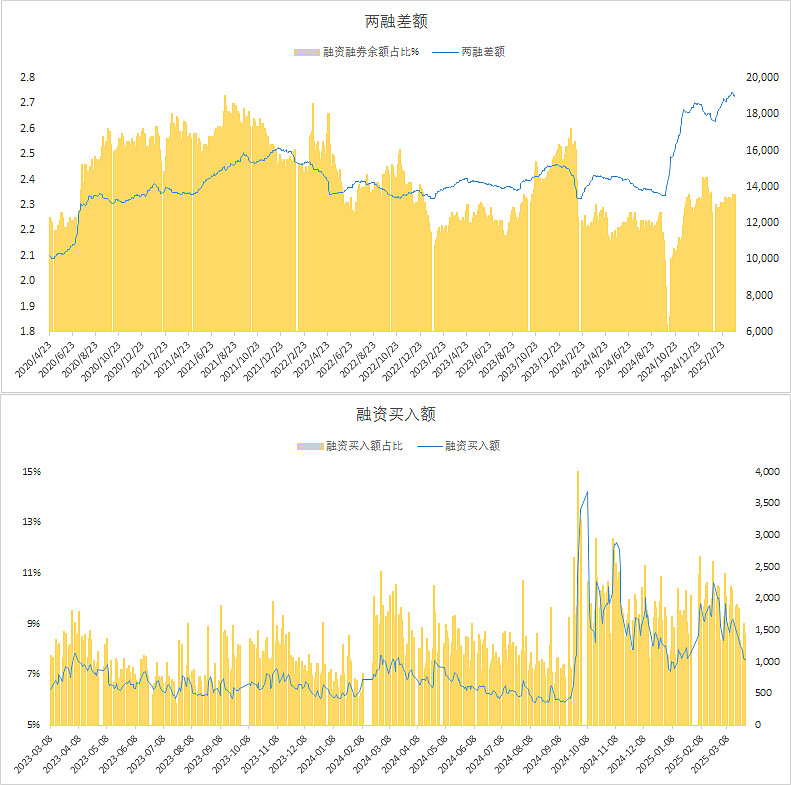

融资盘特征上,两融余额仍处历史高位,融资买入额持续下滑接近前低,但融资买入额占市场成交额的比重有回升迹象。

择时综合观点:市场成交低迷但未见终极探底特征,在下周上半周完成波动率放大式最后一跌后,具备短线反弹动能。

三、行业配置观点

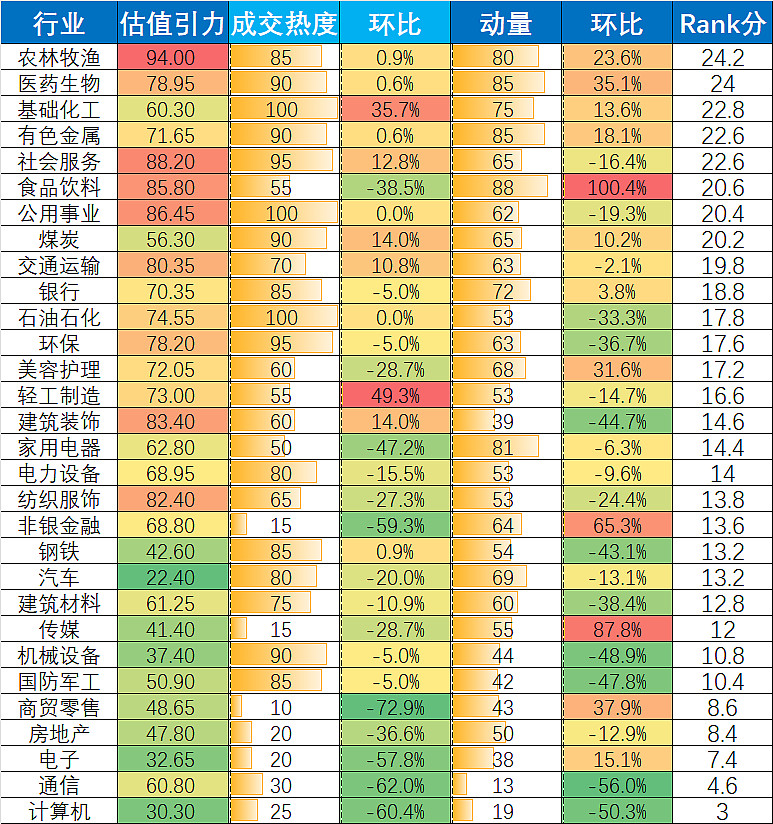

1、行业“估值-热度-动量”三维评分

得分TOP10:农牧、医药、化工、有色、社会服务、食品饮料、公用事业、煤炭、交运、银行 得分Bot10:计算机、通信、电子、房地产、商贸、军工、机械设备、汽车、钢铁、非银。

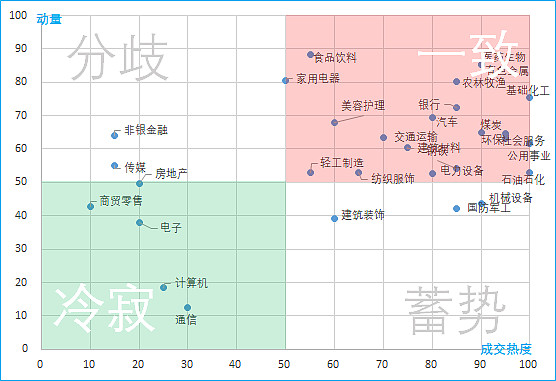

动量热度交叉视图

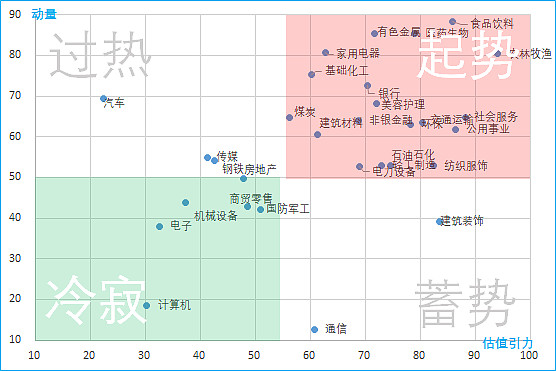

动量-估值引力交叉视图

2、行业配置综合观点

市场“高低切”的趋势仍然未发生改变。但在“低"的角度上有不同的理解。例如,此前市场向红利板块进行的切换,基本上属于向”风险低"切换;向农牧、医药板块的切换,属于向"相对历史估值低"切换;而TMT等科技板块,在当前而言又属于"阶段涨幅低",这一切换又是否会发生呢?

结合本周的择时观点,以及上周热点持续性差的特征(例如化工板块被快速切换),本周行业配置观点如下:

本周配置个股如下:

本文作者可以追加内容哦 !