最近这个月,灿谷在资本市场上的动作比较频繁,我们再来简单聊一聊。

1、财报所展现出的蜕变

从Q4的财报也看出来,灿谷已经完成了蜕变。

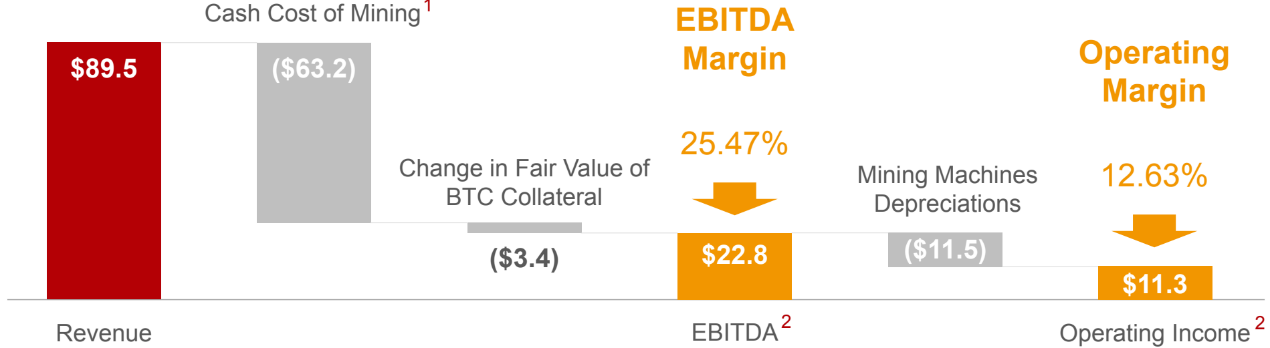

2025年Q4,灿谷总营收达6.68亿元,同比激增413%,净利润从上年同期的亏损 1.038 亿元转为盈利5590万元,毛利率提升至18.7%,标志着转型初见成效。

1)收入结构质变,Mining业务成绝对支柱

在Q4的营收中,BTC Mining业务贡献了 6.53 亿元,占比高达 97.8%,传统汽车金融业务收入仅1500万元。相较2023年全年汽车业务占比94%的格局,转型成效显著。

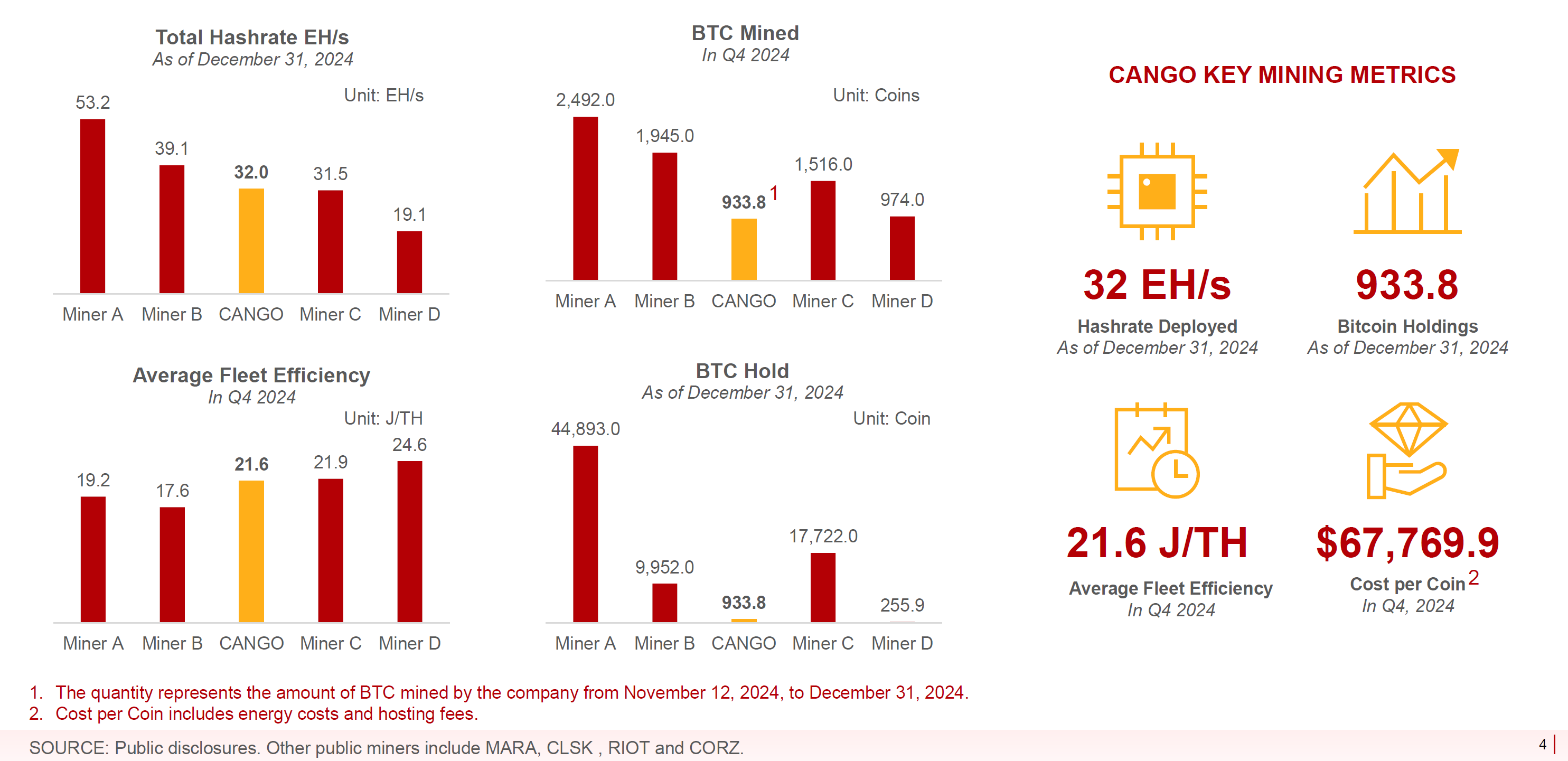

灿谷的一些关键运营指标一家在Mining同业公司中排名前列:

截至2024年底,部署算力达32 EH/s,全球排名第三;

算力规模:截至2024年底,部署算力达32 EH/s,全球排名第三;

比特币产量:Q4挖矿933.8枚,平均现金成本67,769美元/枚,低于同期市场价格;

能效表现:矿机平均能耗21.6 J/TH,优于多数同业。

2)资产负债表显著优化

由于早就转型了轻资产模式,所以灿谷的现金储备比较充足。公司持有现金及等价物13亿人民币,短期投资12亿人民币。

虽然灿谷在Q4支出了2.56亿美元用于购买Mining Machines以及BTC Mining运营,但灿谷在这笔交易中已经获得了5亿美元的流动性,剩余的大约50%仍然是灿谷的手头现金,这些流动性可以进一步分配到BTC Mining领域。

同时,完成首阶段32EH算力收购后,债务权益比降至0.45,为后续债务融资预留空间。管理层也在沟通中强调了,将优先使用低成本债务而非股权融资。

3)全球化网络初具规模

目前,灿谷的全球化布局也初具规模,Mining Machines分布呈现高度多元化。不仅分散了单一地区的政策风险,还充分利用东非、中东的低电价优势,降低运营成本。

目前,灿谷的远期规划算力为60-70EH。公司计划2025年上半年新增18 EH算力,总规模达50 EH。2025年下半年再增15-20 EH,冲刺全球算力第一梯队。

若按当前全网算力450EH计算,将占据约13%-15%的市场份额。这种规模效应不仅能带来成本优势,更为后续向AI算力转型的战略预留了想象空间。

2、全力转型BTC

除了发布财报、宣布回购计划,最值得关注就是公司收到了Enduring Wealth的收购要约。

灿谷计划通过交易剥离中国内地全部业务及资产,仅保留以轻资产模式运营的海外二手车出口平台AutoCango。交易完成后,公司总部将迁至香港。

个人认为,这份要约对灿谷后续的发展具有重大意义。首先,从短期来看,灿谷实质上彻底摆脱“中概股”标签,完成了从"中概股"到全球化企业的身份转换,降低政策不确定性风险。

其次,也有助于灿谷内地业务剥离后的BTC运营专业化转型。新股东Enduring Wealth将获得控制权,这笔交易的推动人员在BTC行业具备深厚经验,通过重组管理层和董事会引入行业资深团队,不仅能够获得行业内的资源支持,还能借助其专业知识优化管理团队和运营能力。

另外,多方资料表明,这家公司和比特大陆有千丝万缕的联系,未来也不排除灿谷作为比特大陆资本市场资产注入的对象。

所以灿谷股价在这则消息公布后,3月中旬一度反弹了50%以上。如果最终能够按节奏完成,对灿谷来说又是一大加强。

3、结语

未来,灿谷的战略不仅是继续扩大BTC Mining的市场份额,还着眼于高算力中心(HPC)的转型潜力,相信灿谷后续还会有更多的动作。

对比行业龙头MARA3亿美元的市值,灿谷当前市值仅4亿美元,存在显著低估。若以单位算力市值计算,灿谷为0.094亿美元/EH,远低于MARA的0.21亿美元/EH。若公司如期完成50 EH算力目标,估值修复空间可达2-4倍。

本文作者可以追加内容哦 !