$*ST迪威(SZ300167)$ $*ST开元(SZ300338)$ $ST恒久(SZ002808)$

看年报首先要先看审计意见,因为审计意见可以直接决定上市公司的命运。新规规定连续上市公司年报连续两年被出具无法表示意见或否定意见股票将强制退市。

审计机构出具的意见类型有

一、标准无保留意见:报表可信,基本上没有什么问题。

二、带强调事项段的无保留意见:有些方面有问题,但碍于面子和甲方给的钱我不能太较真,不过问题不大。

三、保留意见:报表凑合,有一些重大错误经不起推敲。

四、否定意见:报表完全lj,哪都不对。

五、无法表示意见:报表不用看了就是个骗子。

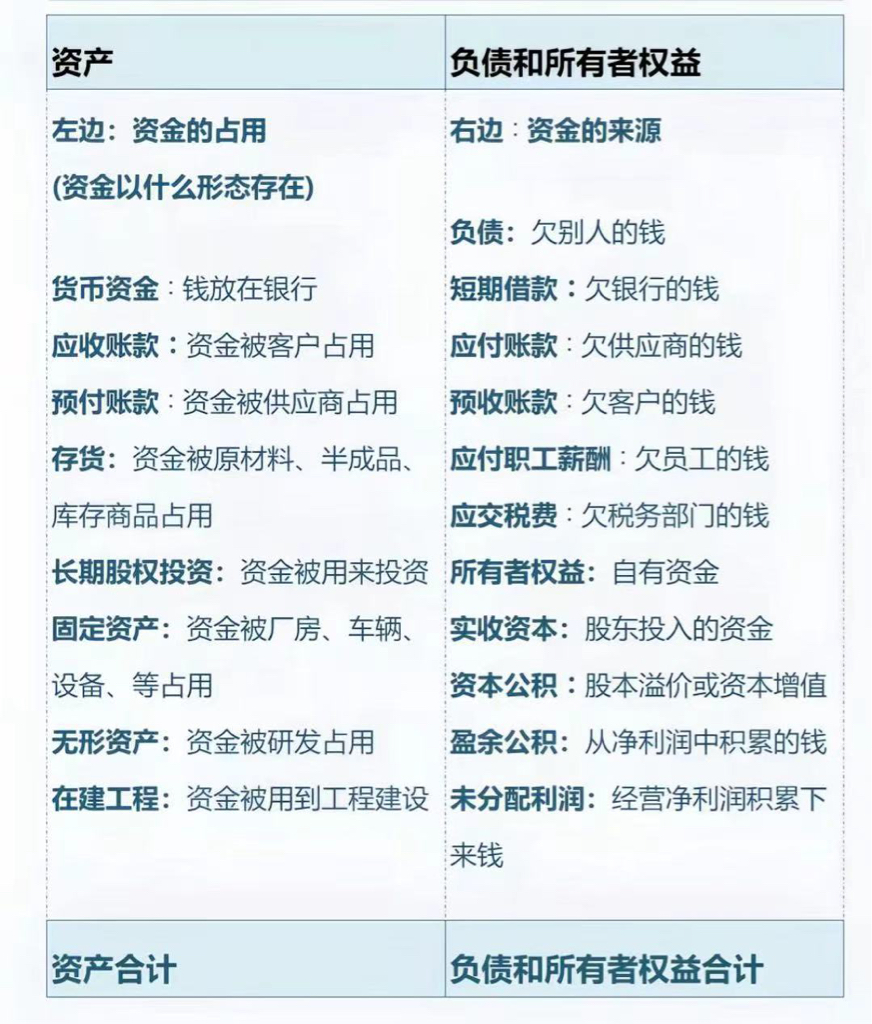

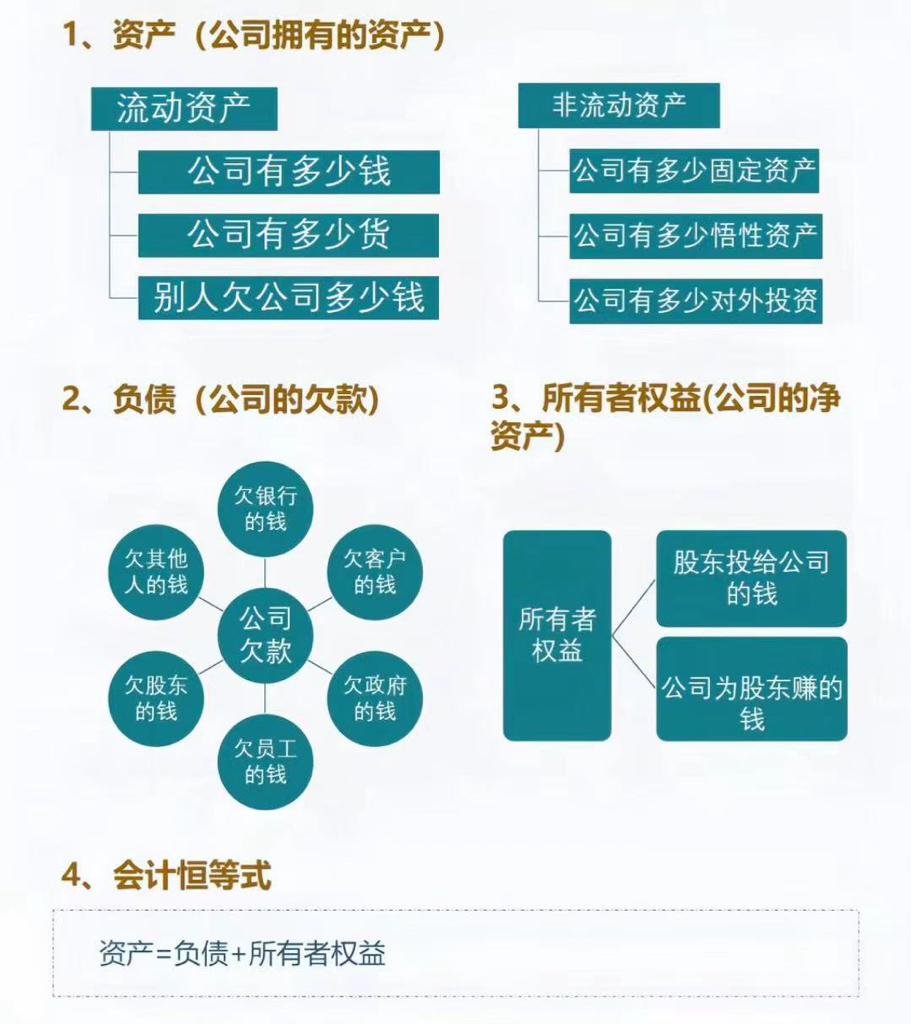

资产负债表解读

资产反映公司有多少钱,负债和所有者权益反映这些资产被谁享有,被债权人享有的叫做负债,被股东享有的叫做所有者权益。

资产=负债+所有者权益

资产负债表的正确解读不仅要和历史数据去分析还要对比同行业去分析。尤其应收账款,应付账款,预付账款,预收账款等项目可以看出公司与上下游之间的一个地位,展示了这家公司竞争力的强弱。比如应付款项高,应收账款低意味着公司在产业链中相当强势。原因逻辑也非常简单,应付款项高表示公司不断的去欠人家的钱又不着急给钱,说明对上游公司依赖性很小生意上都是先货后款。应收账款小表示其他公司不怎么敢欠他的钱,说明他对下游公司掌控能力非常强生意上对下游公司都是先款后货。上下通吃只有真正彪悍的公司才可以这么做。

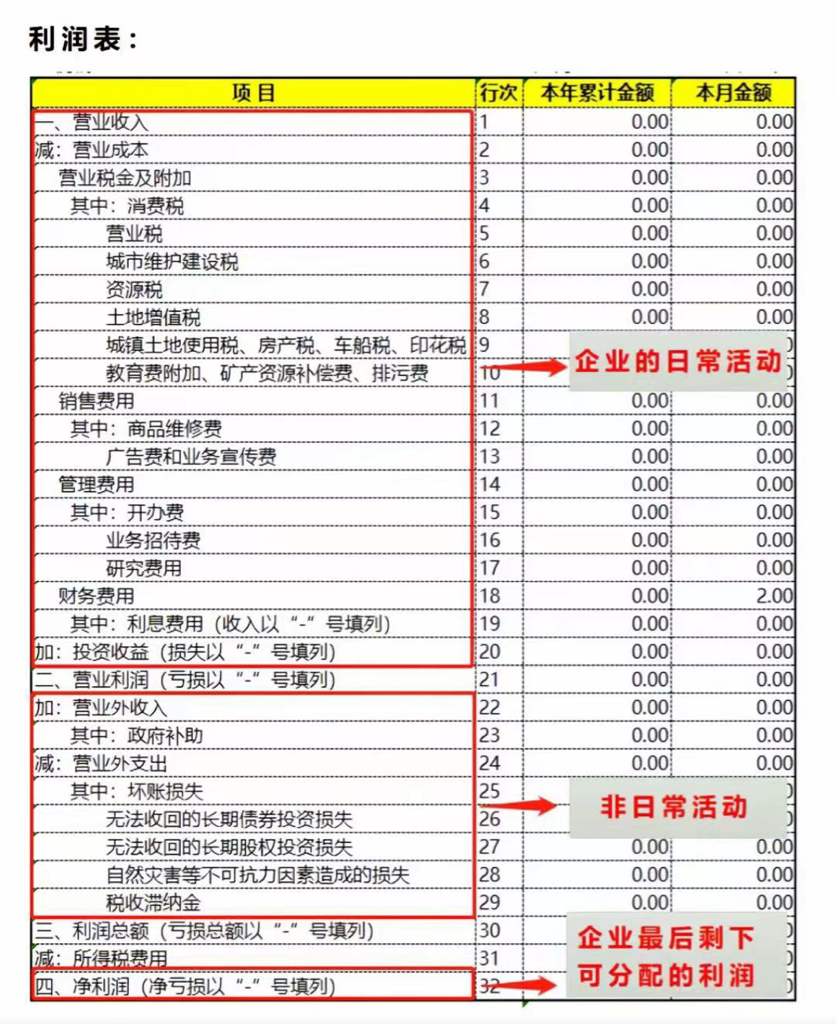

利润表解读

小白只看营收,净利润,扣非净利润,净资产是否达标,同比去年增长多少即可。

基本公式

营业收入-营业成本=毛利 毛利/收入=毛利率(不同行业的毛利率标准是不同的)

毛利-期间费用(销售、管理、财务、利息费用)+投资收益=营业利润

营业利润+营业外收入-营业外支出=利润总额

利润总额-所得税费用=净利润

注:归母净利润是指归属于上市公司母公司的利润。

扣非净利润全称为“扣除非经常性损益后的净利润”,是指企业在计算净利润时,剔除了非经常性损益的影响后的利润。这一指标主要用于反映企业日常经营活动的真实盈利能力,排除了那些偶然性、一次性或非核心业务带来的收入或支出。

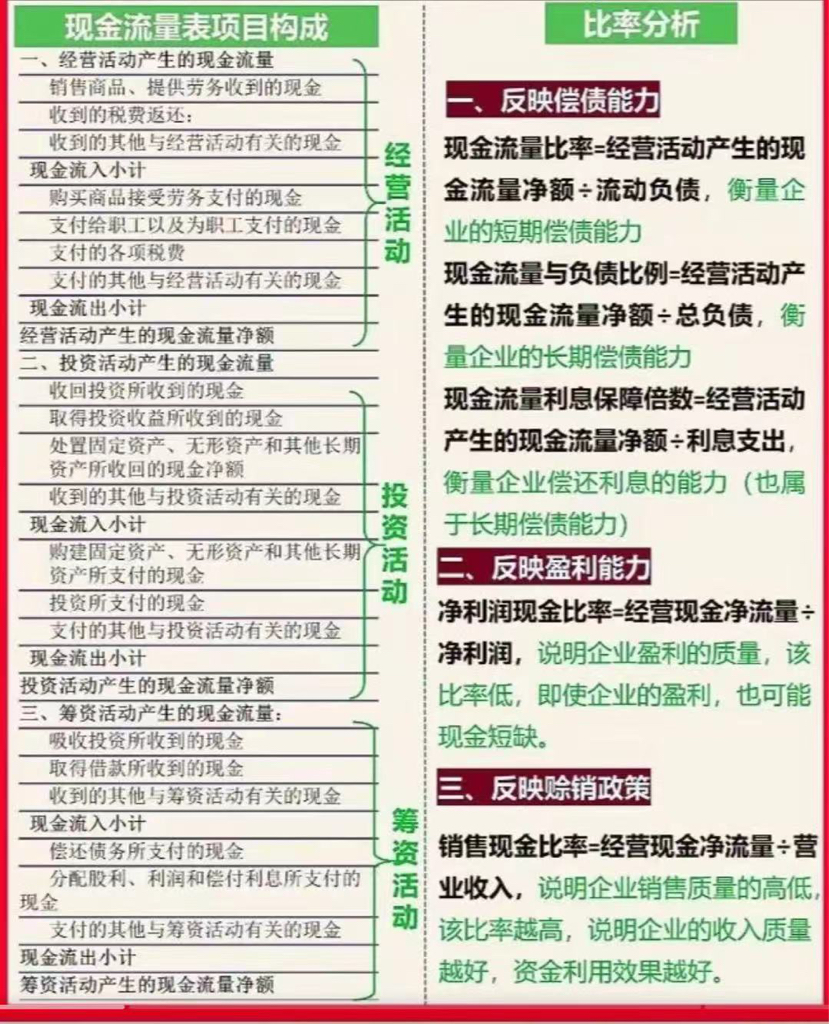

现金流量表解读

经营活动现金流量:企业提供商品或服务,收入的现金和支出的现金情况。

投资活动现金流量:企业扩大规模的投资,或对外的投资及其他当期收到回报的情况。

筹划活动现金流量:企业为了筹集资金,借债或发股所收到的钱以及为此付出的成本及红利的分配。

本文作者可以追加内容哦 !