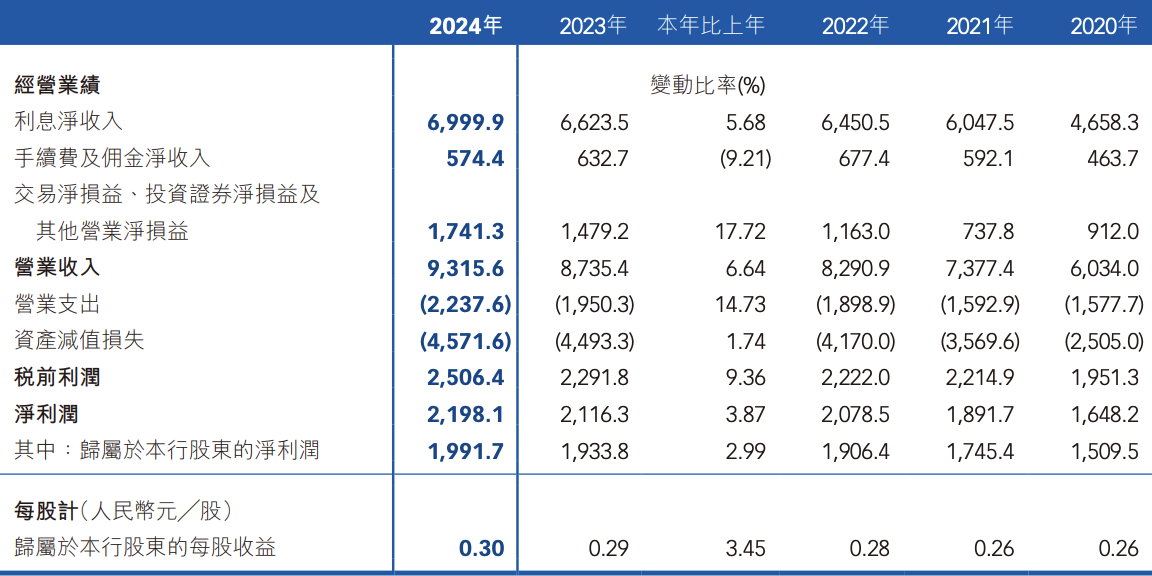

3月28日,威海银行(HK:09677)发布2024年度业绩公告。公告显示,威海银行2024年的营业收入93.16亿元,同比增长6.64%;净利润约为21.98亿元,同比增长3.38%;归属于股东的净利润约为19.92亿元,同比增长2.99%。

整体而言,威海银行的业绩实现持续增长,营收、利润规模稳中有增。截至2024年末,威海银行的资产总额约为4414.64亿元,较2023年末的3918.76亿元增长12.65%。截至同期,该行的负债总额约为4106.67亿元,归属于股东的权益总额约为248.99亿元。

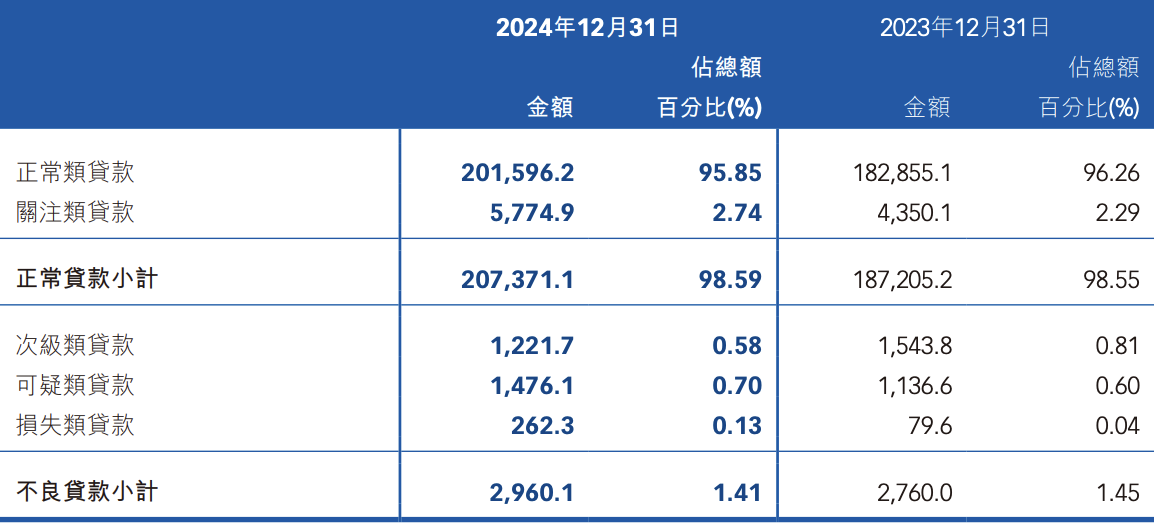

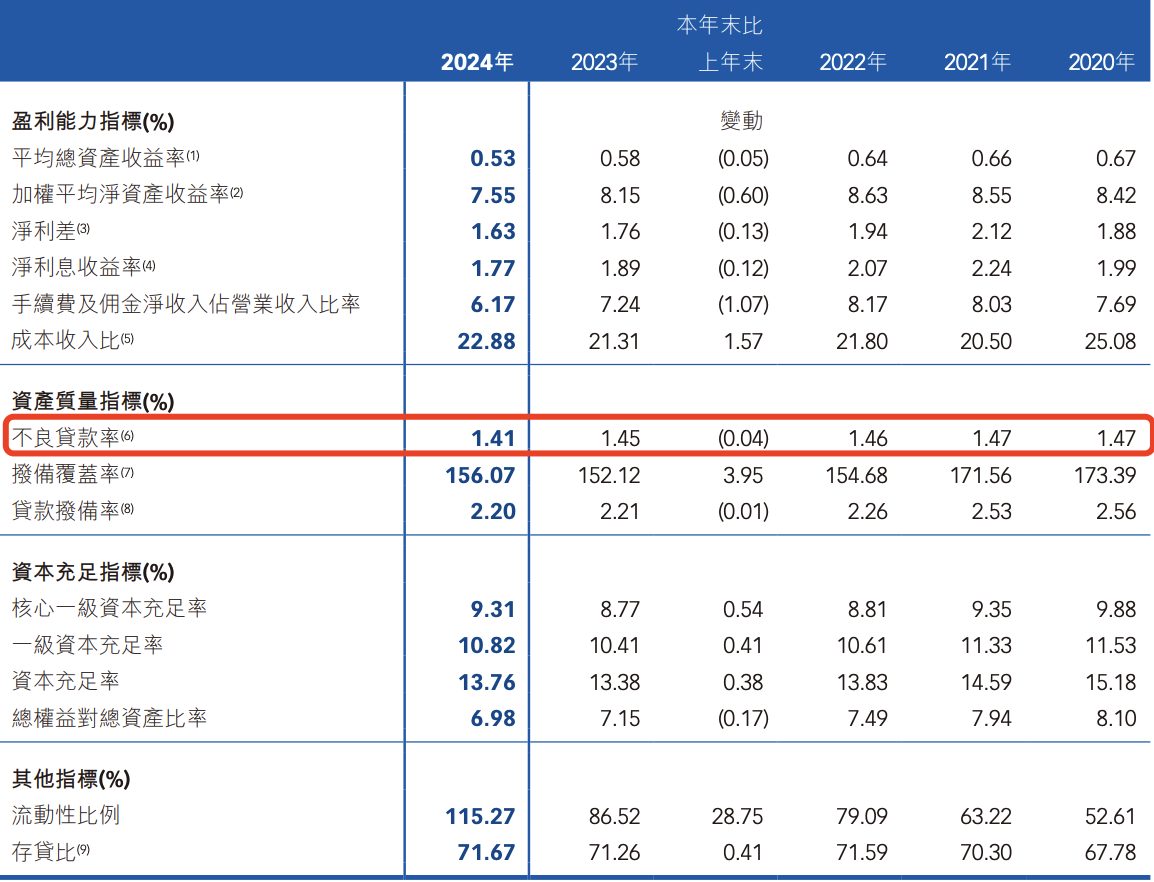

与此同时,威海银行的质量质量亦保持稳定。截至2024年12月31日,该行的不良贷款比例为1.41%,较2023年末下降0.04个百分点,拨备覆盖率为156.07%,核心一级资本充足率、一级资本充足率、资本充足率分别为9.31%、10.82%和13.76%。

拉长时间来看,威海银行截至2020年、2021年、2022年的不良贷款率分别为1.47%、1.47%和1.46%,持续优化。截至2024年末,该行的不良贷款余额约为29.60亿元,较2023年末的27.60亿元增加约2亿元。

威海银行在财报中表示,截至2024年末,该行的次级类贷款占比较2023年末下降0.23个百分点至0.58%,可疑类贷款占比较2023年末上升0.10个百分点至0.70%,损失类贷款占比较2023年末上升0.09个百分点至0.13%。

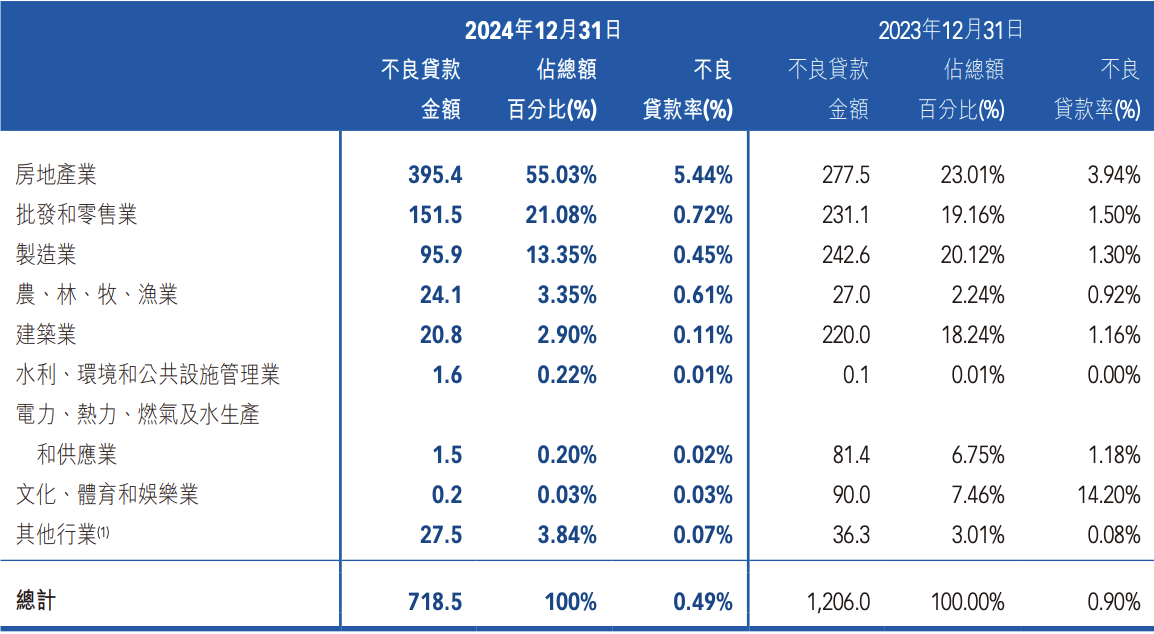

一般来说,银行贷款的产品类型可以分为公司贷款和个人贷款,威海银行亦是如此。特别说明的是,威海银行在财报中仅披露了不良公司贷款的分布情况,并未披露个人贷款的不良贷款的具体情形。

截至2024年12月31日,威海银行的不良公司贷款余额约为7.19亿元,较2023年末的12.06亿元减少4.88亿元;同期,不良贷款率为0.49%,较2023年末的0.90%减少0.51个百分点。

据此计算,威海银行截至2024年12月31日个人贷款的不良贷款余额约为22.42亿元,较2023年末的15.54亿元增加6.88亿元。截至2021年、2022年末,该行个人贷款的不良贷款余额分别约为3.18亿元、10.91亿元,而2020年末仅为1.37亿元。

对比可知,威海银行个人贷款的不良贷款余额持续攀升,2022年、2023年和2024年的增幅较高。根据威海银行截至2024年12月31日个人贷款余额433.04亿元计,该行个人贷款的不良贷款率约5.18%,较2023年末的约3.50%增加约1.68个百分点。

不过,威海银行并未直接在该行的年度财报中披露个人贷款的不良贷款余额和对应的不良贷款率。但根据财报内容可知,威海银行在大力推广个人消费贷业务,主要产品为“快乐消费贷”和“快e贷”。

截至2024年末,威海银行的个人消费贷余额约为145.85亿元,较2023年末的120.60亿元增加25.25亿元,增幅为20.94%。相比之下,该行2023年度的个人消费贷余额较2022年末则增加46.25亿元,增幅为62.21%。

除了个人消费贷业务外,威海银行的零售银行业务还包括住房按揭贷款、个人经营贷款等。截至2024年末,该行的住房按揭贷款、个人经营贷款余额分别为148.45亿元、138.74亿元,分别同比减少4.47%、17.45%。

拉长时间来看,个人消费贷业务在威海银行零售银行业务(个人贷款业务)的占比从早前的不足10%,逐年增长至2022年的17.32%、2023年的27.16%,并进一步增长至2024年的33.68%。

按照这个趋势发展,威海银行的个人消费贷业务将进一步增长。与此同时,该行所面临的风险亦在逐步暴露。

本文作者可以追加内容哦 !