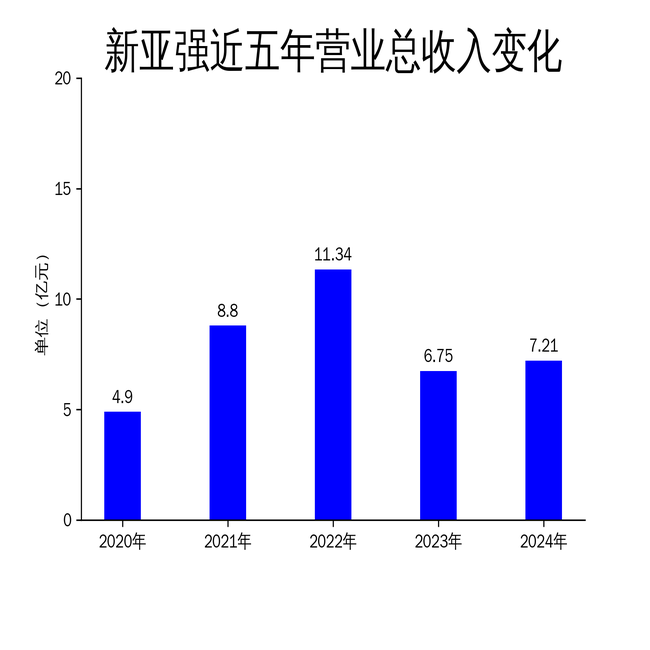

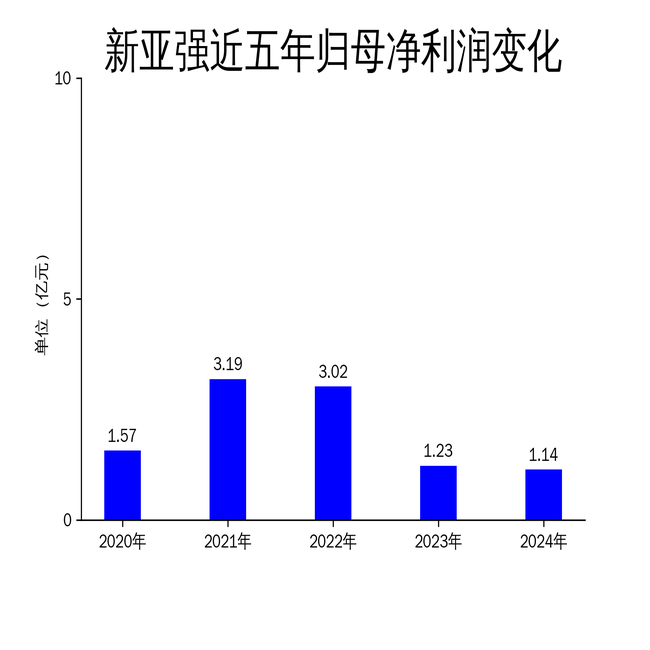

3月30日,新亚强(603155)发布了2024年年报。报告显示,公司全年实现营业收入7.21亿元,同比增长6.71%;归属净利润1.14亿元,同比下降7.36%;扣非净利润9098.11万元,同比增长3.85%。尽管营收有所增长,但净利润的下滑暴露出公司在成本控制和市场竞争中的压力。

营收增长背后的隐忧

新亚强2024年营业收入同比增长6.71%,达到7.21亿元,显示出一定的市场韧性。然而,归属净利润却同比下降7.36%,仅为1.14亿元。这一反差表明,公司在营收增长的同时,未能有效控制成本或提升利润率。尤其是在全球政治经济形势复杂、行业竞争加剧的背景下,公司的盈利能力受到明显挤压。

从历史数据来看,新亚强的净利润自2021年达到3.19亿元的高点后,连续三年下滑,2024年更是降至1.14亿元。尽管公司通过技术创新和供应链优化实现了营收的逆周期增长,但净利润的下滑趋势仍未得到有效遏制。这表明,公司在应对市场波动和成本压力方面仍需进一步提升。

核心产品表现亮眼,但利润空间收窄

报告期内,新亚强的核心产品六甲基二硅氮烷的产量和销量均创历史新高,显示出强劲的市场需求。此外,电子级产品成功进入国内头部厂商供应体系,苯基下游产品也获得良好的市场认可。这些成绩表明,公司在高端化和进口替代方面取得了显著进展。

然而,尽管核心产品表现亮眼,公司的毛利润却从2023年的1.65亿元下降至2024年的1.49亿元,同比下降9.7%。这一数据反映出,尽管销量增长,但产品的利润空间正在收窄。行业“内卷式”竞争加剧,导致公司在价格和成本之间难以找到平衡点,进一步压缩了利润空间。

智能化转型与研发投入的挑战

新亚强在2024年持续推进“智改数转网联”工作,通过智能化改造、数字化转型和网络化联接,提升了生产效率和成本控制能力。报告期内,功能性助剂产线的效率和成本控制显著提升,苯基产线单体选择性更加可控,新电子级洁净车间建成并投入使用。这些举措为公司未来的发展奠定了基础。

然而,智能化转型和研发投入也带来了新的挑战。尽管公司在技术创新和产品升级方面取得了一定成果,但研发投入的回报周期较长,短期内难以显著提升盈利能力。此外,公司在面对行业需求波动和供需结构调整时,仍需进一步优化资源配置,以应对市场的不确定性。

总体来看,新亚强在2024年通过技术创新和供应链优化实现了营收的逆周期增长,但净利润的下滑和利润空间的收窄暴露出公司在成本控制和市场竞争中的压力。未来,公司需在智能化转型和研发投入方面持续发力,以提升盈利能力和市场竞争力。

本文作者可以追加内容哦 !