雪迪龙在行业里可是有一定分量的企业,它的财务情况和业务发展一直备受关注。3.28日2024 年四季度的财报已经公布,这份财报就像一份详细的成绩单,清楚记录了公司在这一季度以及全年的经营状况。接下来,咱们就深入研究一下这份财报,从各种财务数据到业务上的突出表现,全面了解雪迪龙在 2024 年的发展态势。

单季度财务数据解读

利润表数据

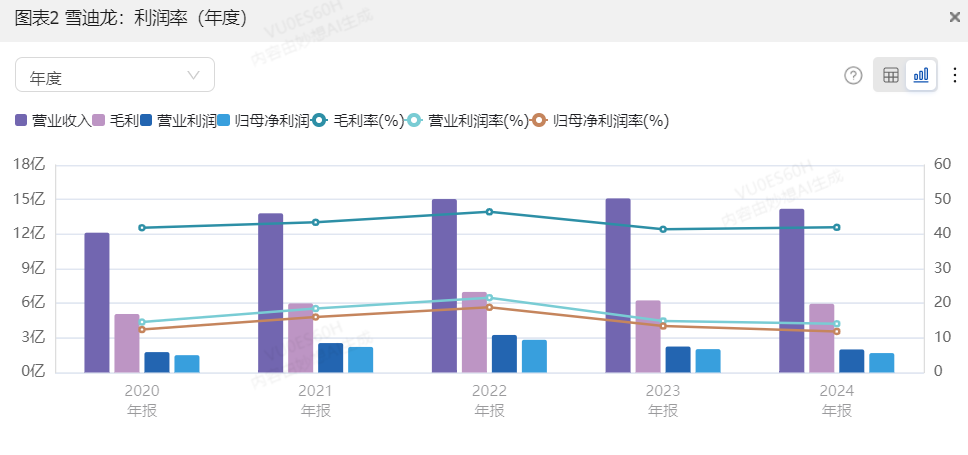

收入增长有因:2024 年四季度,雪迪龙的收入达到了 5.85 亿元,和去年同期相比增长了 3.85%。这增长可不是凭空来的,主要是工业过程分析业务取得了大突破。在石化、核电这些行业的龙头客户项目里,公司干得相当出色。比如说,成功中标全球首个核能与石化大规模耦合项目的气体分析系统,自家的激光分析仪首次进入中石化的装置,色谱分析仪也首次中标钢铁行业煤气热值分析项目。这些成绩可不光提升了公司在市场上的地位,实实在在地让收入增加了。

毛利率提升:这个季度的毛利率达到 44.89%,比去年同期增长了 4.56%。这得归功于公司大力推广自研产品的策略。在工业过程分析业务里,像激光分析仪和色谱分析仪这些自主研发的产品,毛利率都很高,大量推广它们,整体毛利率自然就上去了。而且,公司在质谱仪领域也有技术突破,高分辨率 PTR - TOF 质谱仪完成了国产化研发验收,这也让产品更能赚钱了。

营业利润大幅增长:营业利润为 1.16 亿元,同比增长 26.18%,营业利润率是 19.87%。收入增长和毛利率提升是营业利润大幅增长的主要原因。同时,公司在费用控制上也有成效,虽说销售费用率和管理费用率有点上升,但总体费用还在合理范围内,多方面因素一起推动了营业利润的增长。

净利润稳步提升:净利润有 0.94 亿元,同比增长 16.56%,净利润率为 16.01%。营业利润增长了,净利润自然跟着涨。虽说第四季度费用方面有点压力,但靠着推广高毛利率的自研产品,再加上控制费用,净利润还是实现了稳步增长。质谱仪和色谱仪领域的技术突破,也给净利润增长帮了大忙。

扣非后净利润大增:扣除非经常损益后的净利润是 0.90 亿元,同比增长 37.05%,净利润率为 15.31%。这主要是因为公司主营业务表现太强劲了。在工业过程分析业务中,石化、核电等领域的项目中标,还有高毛利率自研产品的推广,让核心业务的盈利能力大大增强。

归母净利润同步增长:归母净利润为 0.93 亿元,同比增长 15.07%,归母净利润率为 15.85%。它的增长趋势和净利润是一样的,也是因为主营业务表现好,高毛利率自研产品推广得好,质谱仪和色谱仪领域的技术突破也为其增长提供了支持。

每股收益情况:摊薄每股收益是 0.15 元,这能反映出公司在这个季度的盈利对股东权益有多大影响。

现金流量数据

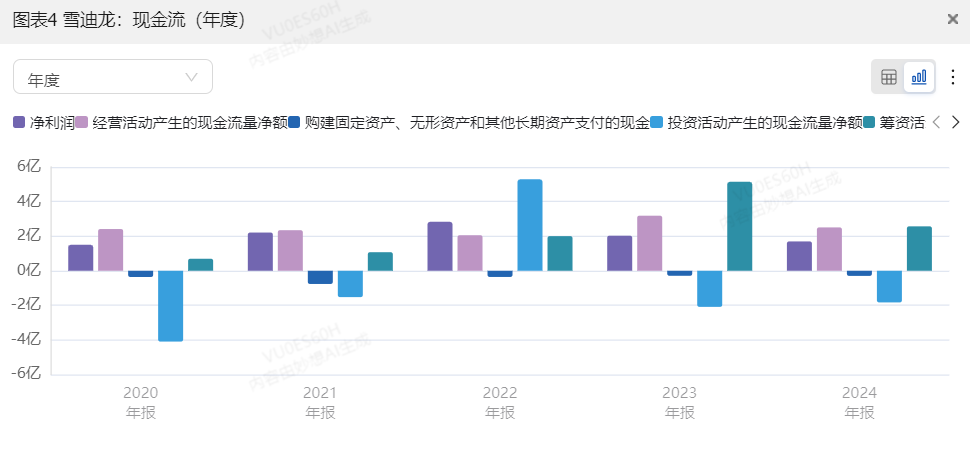

经营活动现金流下降:经营活动现金流量净额是 1.08 亿元,同比下降了 46.00%。这是因为公司在第四季度加大了研发投入,还使劲拓展市场,这就导致现金流出变多。而且,应收账款收回来的时间变长了,也影响了经营活动的现金流量。

投资活动现金流改善:投资活动现金流量净额是 - 1.34 亿元,同比增长 48.10%。这是因为公司在第四季度减少了对外投资,资本支出也变少了,更注重把内部资源优化配置好,减少那些不必要的投资,所以投资活动的现金流量就变好了。

筹资活动现金流变化:筹资活动现金流量净额是 - 0.01 亿元,同比增长 95.35%。公司在第四季度借款少了,偿还债务的活动也减少了,更注重优化财务结构,减少对外部融资的依赖,这才让筹资活动的现金流量得到了改善。

资产负债数据

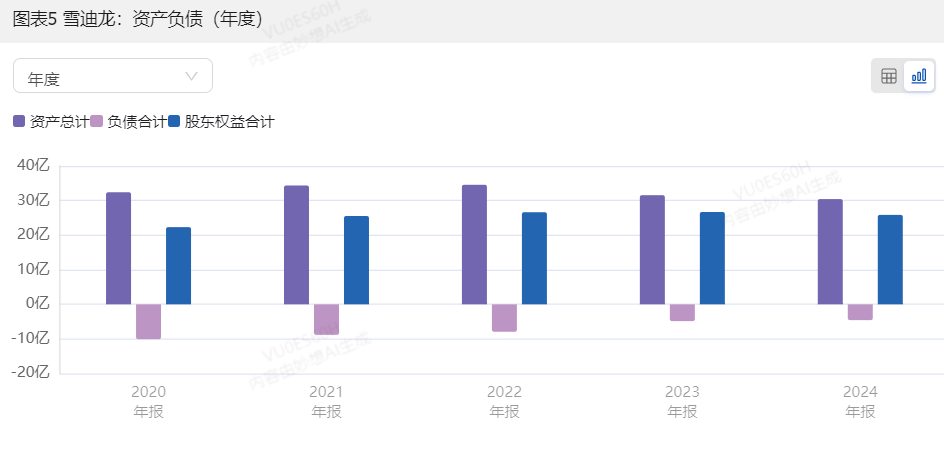

公司总资产是 30.43 亿元,总负债为 4.57 亿元,资产负债率是 15.02%,这个负债率很低,说明公司的财务结构比较稳定,没什么大的债务风险。

年初累计财务数据解读

利润表数据

全年收入下滑:年初累计收入是 14.20 亿元,同比下降了 5.97%。这和单季度的增长情况不一样,说明公司全年经营遇到了挑战。虽然第四季度情况好转了一些,但还是没能改变全年收入下降的局面。

毛利率增长微弱:毛利率是 41.97%,同比增长 0.56%。虽然有增长,但幅度很小,这意味着公司产品的盈利性在全年来看有提升,但效果不太明显。

营业利润下滑:营业利润为 2.00 亿元,同比下降 11.16%,营业利润率是 14.08%。收入下降,再加上可能成本控制方面有些问题,导致营业利润下滑了。

净利润下降明显:净利润是 1.70 亿元,同比下降 16.32%,净利润率为 11.94%。营业利润下降,净利润自然跟着受影响,全年净利润下降幅度比较大。

扣非后净利润下降:扣除非经常损益后的净利润是 1.51 亿元,同比下降 12.21%,净利润率为 10.62%。这表明公司核心业务的盈利能力在全年面临压力,虽然有一些业务亮点,但整体还是没能实现增长。

归母净利润同降:归母净利润是 1.69 亿元,同比下降 16.90%,归母净利润率为 11.87%。和净利润的趋势一样,全年归属于母公司股东的净利润也下降了。

全年每股收益情况:摊薄每股收益是 0.27 元,这能体现全年盈利对股东权益的影响。

现金流量数据

经营活动现金流全年不佳:经营活动现金流量净额是 2.51 亿元,同比下降 21.26%。这说明公司全年在经营过程中,现金回笼和支出管理方面存在问题。虽然第四季度加大投入等因素有影响,但全年整体经营现金流状况不太好。

投资活动现金流全年改善:投资活动现金流量净额是 - 1.83 亿元,同比增长 10.24%。全年投资活动现金流量有所改善,主要是公司调整了投资策略,减少了对外投资和资本支出,优化了资源配置。

筹资活动现金流全年变化:筹资活动现金流量净额是 2.57 亿元,同比增长 49.32%。公司在筹资方面有动作,可能是通过合理安排融资结构等方式,让筹资活动的现金流量变好了。

资产负债数据

总资产和总负债和四季度末的数据一样,资产负债率一直保持在 15.02%,说明全年公司的财务结构都很稳健。

财务指标变动原因总结

营业收入

单季度增长是因为工业过程分析业务在石化、核电等行业项目中标;全年下降可能是其他业务板块表现不好,或者市场竞争太激烈等多种因素综合起来造成的。

毛利率

单季度提升是因为自研产品推广和质谱仪技术突破;全年增长幅度小,可能是产品结构调整得慢,或者有些业务毛利率低,把整体水平拉下来了。

营业利润

单季度增长靠的是收入增长、毛利率提升和费用控制;全年下降主要是收入下降,而且全年费用控制效果不太理想。

净利润

单季度增长得益于营业利润提升、产品结构优化和费用控制;全年下降和营业利润下降有关,也可能受到非经常性损益的影响。

扣除非经常损益后的净利润

单季度大幅增长是因为主营业务表现强劲;全年下降说明核心业务在全年面临挑战,得进一步提升竞争力才行。

归母净利润

单季度和全年增长趋势和净利润一样,受主营业务和产品结构等因素影响。

经营活动现金流量净额

单季度和全年下降主要是研发和市场拓展投入增加,还有应收账款回收的问题。

投资活动现金流量净额

单季度和全年改善是因为公司调整了投资策略,减少了对外投资和资本支出。

筹资活动现金流量净额

单季度和全年改善是因为公司优化了财务结构,减少了借款和债务偿还活动。

总结

雪迪龙在 2024 年四季度业绩表现得挺稳。单季度收入、毛利率、营业利润和净利润这些指标都表现不错,说明公司在这个季度盈利能力变强了。但是,从年初累计的数据来看,收入和净利润都下降了,全年业绩有压力。现金流量方面,经营活动现金流量净额下降,不过投资和筹资活动现金流量净额有改善。资产负债率低,财务结构稳定。在业务上,公司在多个领域都有亮点,靠着技术创新和市场拓展,巩固了市场地位。总的来说,雪迪龙四季度表现良好,但全年业绩还得持续关注。后续公司得继续发挥业务优势,改善经营现金流,争取提升全年业绩。

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##社区牛人计划##盘逻辑:深度解析,理清投资思路##投资干货#$雪迪龙(SZ002658)$

本文作者可以追加内容哦 !