马上要来年报密集期,不知道大家慌不慌。手上的弘信电子周末出了年报,公司2024年实现营业收入58.75亿元,同比增长68.91%;归属于上市公司股东的净利润5681.57万元,同比扭亏为盈。这个成绩单还算不错。

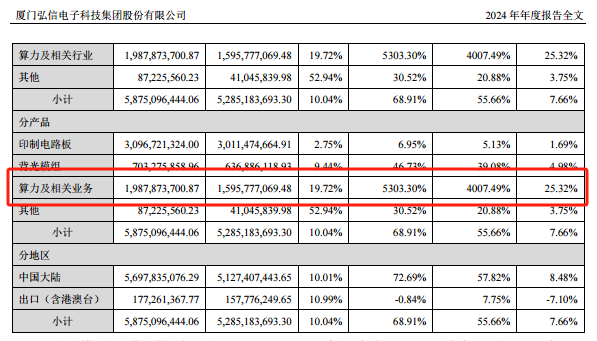

单看简报可能平平无奇,不过看一下明细,算力及相关业务营业收入较上年同期增长 5,303.30%,主要系公司前瞻性布局第二增长曲线及收购安联通,把握住全球人工智能爆发所带来的 AI 算力产业历史性发展机遇,算力及相关业务实现爆发性 增长所致。

弘信这波炒的就是算力这块,之前潜伏赚了30个点卖飞了一半,前几天没忍住又加了回来,结果赶上了算力回调。之前看海南华铁和宏景科技都公布了订单,买弘信就是等订单消息,迟迟未出。不过这个年报也说明了算力带来的巨幅营收,不错了。

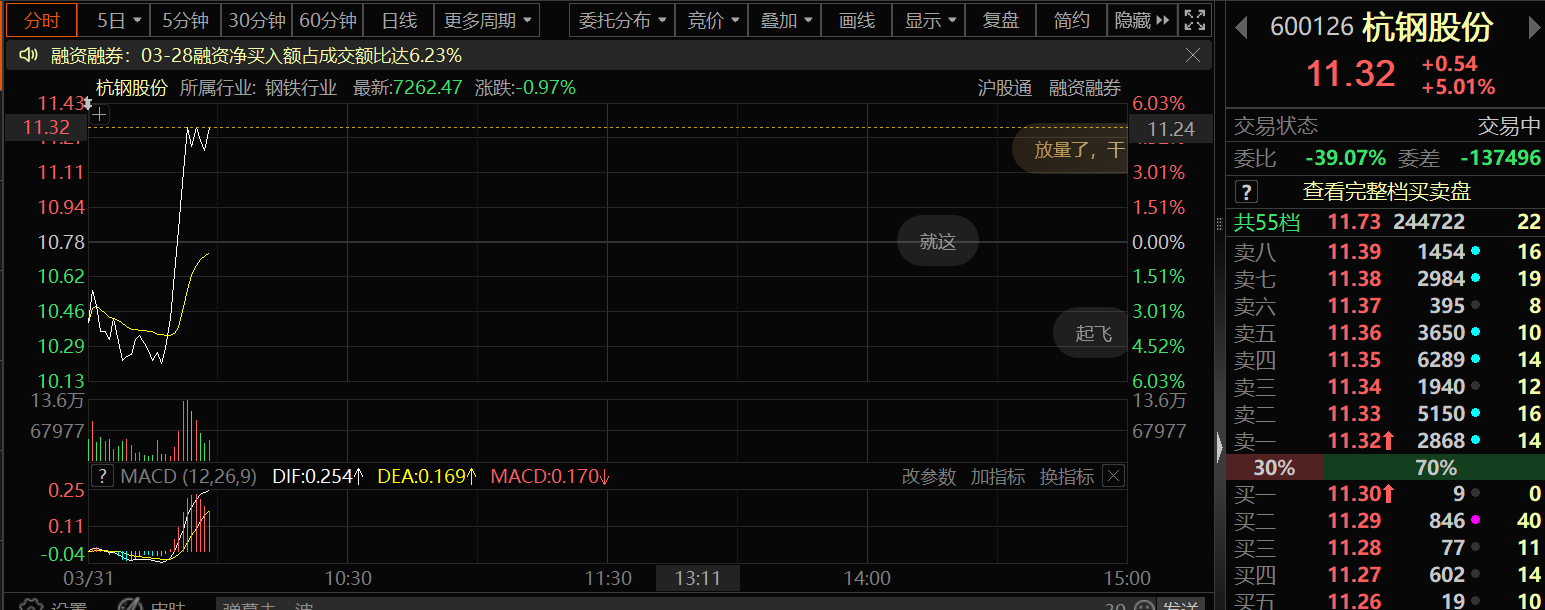

弘信电子作为算力板块辨识度有点不够,难以带动整个板块的共振。算力和云计算辨识度高的就是杭钢股份,上周五走出异动后上午直接拉了个板。但是套牢盘太多,不愿走的人都在做T,板上压力就会很大。杭钢4月12日出年报,如果业绩显著提升的话,炒年报的资金应该会回流算力。

四月的年报期又是第一次新国九,暴雷的公司不会少,这也是现在就1.1万亿成交量的原因,资金都在避险。现在手上除了一些股拿着底仓,还有就是价投的 $云计算50ETF(SH516630)$ 没动,AI的核心就是云计算和算力,订单在前,业绩应该都是明牌,这也是格局的理由。不过要是业绩大涨,反而股价不涨,那我就认了,找谁说理去?

追加内容

本文作者可以追加内容哦 !