近期市场趋弱是市场结构、流动性转弱和季节效应共同引起的,中信建投认为目前看季节性回调尚未结束。

当前A股面临关税带来的宏观经济和美元指数的不确定性,国内经济增长和通胀低迷的冲突,指数向上突破阻力位动能不足而向下大跌风险有限。

因此短期市场上下空间皆有限,预计仍以指数震荡整固和行业快速轮动为主要特征。四月首先重视红利避险和一季报超预期方向。 $港股红利低波ETF(SH520550)$

市场回顾

A股市场:上周A股市场小幅下跌。上证综指报3351.31,下跌0.40%;深证成指报10607.33,下跌0.75%;创业板指报2128.21,下跌1.12%。

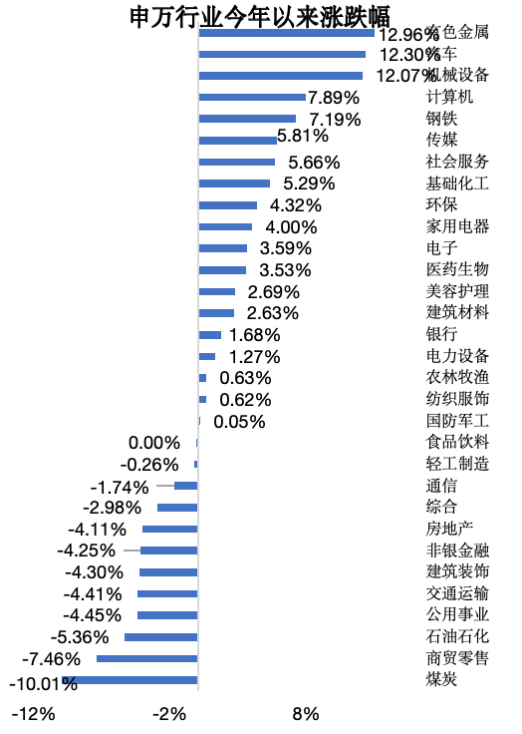

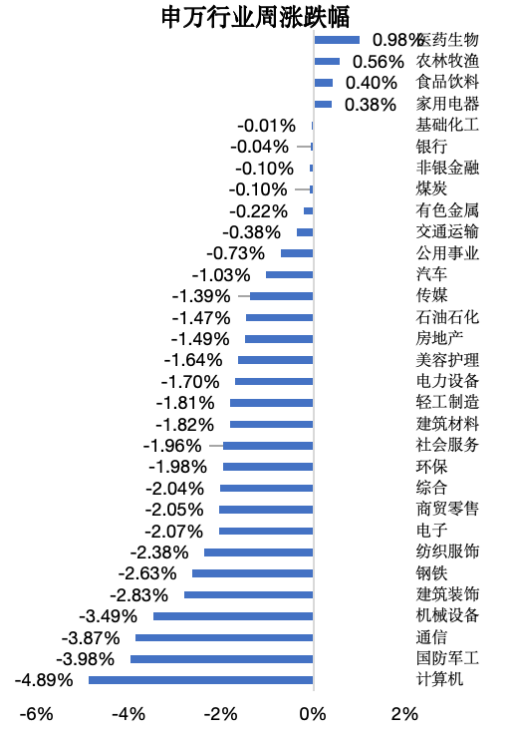

行业上,医药生物、农林牧渔、食品饮料板块表现靠前,计算机、国防军工、通信板块表现靠后。A股市场步入国内经济与业绩数据验证期,加之海外美国对华政策加码关键窗口临近,叠加市场风险偏好有所回落,A股主要指数继续调整。从具体方向来看,AI、机器人等前期科技热点主题方向继续显著调整。

数据来源:Wind,申万一级行业(A股),数据截至2025年3月28日

数据来源:Wind,申万一级行业(A股),数据截至2025年3月28日海外市场:上周海外主要股指大多下跌,其中美股标普500、道指、纳指指数跌幅分别为1.53%、0.96%、2.59%;日经225指数下跌1.48%。

港股市场:上周港股市场调整下跌,恒生指数下跌1.11%,恒生科技指数下跌2.36%,恒生国企指数下跌1.55%。恒生综合行业方面,医疗保健业(3.41%)、原材料业(2.50%)和综合企业(2.01%)涨幅居前,资讯科技业(-2.31%)、工业(-2.01%)和金融业(-1.12%)跌幅居前。

后市展望

展望未来,短期股指以震荡为主。

全年科技占优方向不变,待短期市场调整后,继续挖掘有望出现产业趋势和率先实现盈利兑现的优质科技方向。4月即将进入财报披露季,资本市场对于基本面的关注进一步提升,市场风格或持续从主题交易切换到基本面逻辑。

对港股而言,在国内科技快速进步的催化效应下,外资仍会重视中国资产重估的机会,而港股AI应用端资产的稀缺性尤为突出,整体估值提升的趋势将延续。在科技行情带动下,港股有望迎来修复机会。配置方向上,可考虑重点关注以下方向:

消费复苏,包括可选消费与必选消费:消费场景修复,疫情后线下消费(餐饮、旅游、航空)需求回暖,叠加政策刺激(如香港与内地通关)。消费升级,中产阶层需求驱动高端消费(白酒、免税、运动服饰)。此外,食品饮料、日用品的稳健需求支撑业绩。 $消费ETF沪港深(SH517550)$

生物医药与创新药:政策支持,医保谈判规则优化,鼓励创新药研发。国产创新药海外授权(License-out)加速,打开全球市场。经历集采冲击后,具备核心技术的药企估值修复空间大。

高股息资产:利率下行周期,高股息资产(公用事业、电信、能源)吸引力提升。市场波动加剧时,现金流稳定的行业更具防御性。 $港股红利低波ETF(SH520550)$

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。请在投资前认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。基金产品由招商基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本产品的特定风险详见公司官网https://www.cmfchina.com公告栏基金《招募说明书》风险揭示部分。

本文作者可以追加内容哦 !